Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Суммарные расходы по бортпроводникам, включающие зарплату с отчислениями, бесплатное форменное обмундирование и услуги инкассации, оплата которых пропорциональна сумме должностных окладов, распределяются по типам самолетов через удельный вес объемов работ каждого типа самолетов в человеко-часах в общем объеме работ.

Полученные таким образом расходы по бортпроводникам, отнесенные к типу самолета, распределяются на постоянную и переменную оплату труда пропорционально удельному весу повременной и сдельной оплат в общем фонде оплаты труда бортпроводников по каждому отдельному типу самолетов.

Ставки, используемые для расчета эффективности работы авиакомпании на авиалинии, рассчитываются делением соответствующих расходов авиакомпании на налет часов по типам самолетов на собственном парке.

Расходы, относящиеся к обслуживанию самолетов (экипировка и уборка ВС), распределяются по типам самолетов пропорционально объему работ каждого типа, рассчитанного через количество обслуживании по типам и установленную трудоемкость в нормо - часах по видам обслуживания в общем объеме работ.

Административные расходы распределяются на рейс через предложенные тонно-километры.

ü Центр подготовки авиационного персонала (ЦПАП)

Осуществляет обучение летного состава, бортпроводников и технического состава АТЦ с использованием тренажеров по типам воздушных судов.

Затраты по центру включают в себя расходы по содержанию преподавательского состава, тренажеров, занимаемых помещений, а также расходы по содержанию администрации.

При расчете эффективности авиалинии расходы по обучению технического состава АТЦ относятся в блок затрат, связанных с периодическими формами ТО, ставка рассчитывается делением суммы затрат на общий налет часов по типам ВС.

ü Центр продажи авиаперевозок

Осуществляет продажу авиаперевозок через Центральное международное агентство (ЦМА), обеспечивает бронирование авиабилетов через Центр управления коммерческой загрузкой и телефонный центр, а также осуществляет учет и координацию «Бонусной» системы для часто летающих пассажиров через соответствующую структуру.

Затраты ЦМА на рейс распределяются через процент (%) от оборота выручки/доходов.

Затраты Центра продажи авиаперевозок в части бронирования мест и учета часто летающих пассажиров распределяются на рейс через удельный показатель затрат на одного первоначального пассажира, т. е. корреспонденцию его полета.

ü Центры представительств авиакомпании за рубежом и на территории Российской Федерации

Осуществляют в основном две функции:

¾ организацию продажи авиаперевозок, в т. ч. собственную;

¾ организацию обслуживания воздушных судов в аэропортах.

По каждому представительству расходы на его содержание делятся на «продажу» перевозок и организацию обслуживания воздушных судов. Первая группа расходов суммируется по всем представительствам и вливается в нормативный показатель собственных расходов на продажу перевозок (% с оборота).

Расходы представительства по обслуживанию самолетов распределяются через количество самолето-вылетов конкретного аэропорта.

Нормативно-стоимостные показатели рассчитываются как плановые, так и фактические.

На основании анализа фактических результатов деятельности центров ответственности, уровня цен на материалы, услуги (работы), инфляционных процессов, а также с учетом заданий, например, по экономии материальных ресурсов, повышению производительности труда осуществляется уточнение базы данных нормативно-стоимостных показателей для целей управленческого учета авиакомпании.

2. 2. 1 Методология расчета рентабельности авиалинии/рейса в АСУ РР

Принципиальным моментом в формировании системы является то, что согласно уставу многие авиакомпании, в т. ч. ОАО "Аэрофлот", имеют два направления обычных видов деятельности:

• эксплуатационная деятельность - осуществление перевозок пассажиров, почты, грузов и платного багажа;

• оказание дополнительных услуг сторонним организациям:

- аренда ВС и АД;

- технические услуги АТЦ;

- уборка ВС;

- продажа топлива АФЛ для ВС иностранных авиакомпаний;

- тренажерная подготовка;

- сдача помещений в аренду;

- реализация товаров на борту ВС и т. д;

- предоставление услуг телефонной связи на условиях аренды номеров;

- медицинские услуги;

- автотранспортные услуги;

- изготовление пропусков и прочие.

Но, говоря о рентабельности конкретной линии/рейса, необходимо дать оценку только той работы, которая непосредственно связана с выполнением этой перевозки. Поэтому при принятом подходе, и в этом его преимущество, рассматриваются доходы и расходы только от эксплуатационной деятельности, отделяя "чистый" перевозочный процесс от всех дополнительных направлений деятельности.

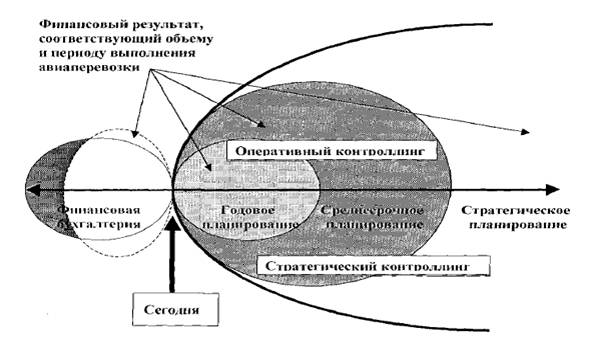

Необходимость ведения управленческого учета, соответствующего периоду выполнения перевозочного процесса, определяется разновременностью появления расходов (доходов) и отражения их в бухгалтерском учете, а также потребностью определения финансовых результатов по каждому виду перевозок, типу ВС и воздушным линиям. Философия организации контроллинга авиакомпании на базе АСУ РР отображена на рис. 4.

Рис. 4 . Философия организации контроллинга авиакомпании

(на базе АСУ РР)

Данная система подразумевает наличие полномасштабной, постоянно обновляющейся базы данных, которая для непосредственного расчета рентабельности рейса должна содержать четыре блока:

- технические характеристики ВС;

- натуральные и условно-натуральные показатели объемов перевозок;

- доходные составляющие;

- расходные составляющие.

Аналитическая работа не должна ограничиваться рассмотрением только результатов произведенной работы, так как для прогрессивного развития предприятия более сложными и важными элементами являются предвидение ситуации и прогнозирование возможных перспектив.

Поэтому для полноценного и всестороннего анализа вся система по расчету рентабельности рейсов должна работать в двух режимах:

1. "факт" - база данных с фактическими показателями деятельности позволяет анализировать уже произведенную работу и оценить ее результаты;

2. "план" - база данных с нормативными показателями и удельными ставками позволяет прогнозировать результаты, рассматривать процессы в динамике и анализировать возможные перспективы при принятии того или иного управленческого решения.

На основе этой специфики значительно упрощается и систематизируется аналитическая работа по отслеживанию соответствия факта и плана.

Исходя из результатов сравнения, возможно своевременное выявление причин рассогласования объемов выполненной работы и запланированной, а также принятие управленческого решения по их устранению. Кроме того, постоянное наблюдение за динамикой фактических данных дает аргументированное основание для корректировки прогнозов и нормативных показателей.

Показатели доходов и расходов должны отражаться в валюте, соответствующей реальным платежам, и группироваться по рублевым и валютным составляющим.

Однако, при формировании показателей базы данных, особенно фактических, необходимо предусмотреть систему их корректировки с учетом уровня инфляции и изменения курса валют. Это принципиально важно при несоответствии момента оплаты и момента оказания услуги, а, следовательно, периода получения доходов и оплаты расходов на выполнение рейса.

Выходная информация этой системы (отчеты по авиалиниям/рейсам) имеет такую структуру, которая позволяет не только оценить рентабельность (прибыль/убыток) на конкретной авиалинии, но и поводить разносторонний анализ выполненной работы. Результат работы системы по расчету рентабельности включает следующие разделы:

1. "отчет" - непосредственный расчет рентабельности отдельного рейса и авиалинии в целом за рассматриваемый период, который содержит всю совокупность параметров, необходимых для анализа, и собранных в следующие группы:

• объемные показатели перевозки;

• экономические показатели (доходы и расходы);

• показатели эффективности;

• удельные показатели эффективности;

2. "анализ линии/сети" - график коэффициентов коммерческой загрузки (сопоставление фактического и порогового значений), необходимых для рассмотрения уровня безубыточности перевозок;

3. "анализ структуры затрат" - определение удельного веса каждой группы расходов в общей сумме затрат;

4. "структура прямых переменных затрат" - выделение наиболее важных статей в себестоимости перевозки, на величину и динамику которых необходимо сделать особый акцент и проанализировать факторы, на них влияющие.

Принятый подход к оценке экономической эффективности коммерческой эксплуатации авиалинии через расчет рентабельности рейса учитывает специфику продукции гражданской авиации, т. е. перевозки пассажиров и грузов как предоставляемой услуги. Это особенно важно при рассмотрении доходной и расходной составляющих, так как услуга не имеет вещественного выражения, незаконченного (незавершенного) производства, ее нельзя складировать, и она потребляется непосредственно во время ее осуществления.

Кроме того, данная система разработана с учетом особенностей организационной структуры авиакомпании, выделения в ее составе центров ответственности, определения их финансовых результатов и распределения их на единицу перевозки, группировки расходов авиакомпании на постоянные и переменные, расчета сумм покрытия и удельных показателей эффективности.

Возможность объективно оценить ситуацию на 80% обеспечивает правильность принимаемых управленческих решений. Поэтому наиболее значимым элементом анализа эксплуатационной деятельности, а также разработки "Методики расчета рентабельности авиалинии/рейса " являются принципы формирования и отнесения на рейс доходной и расходной составляющих и их отдельных компонентов.

2. 3 Структура доходной составляющей

Согласно Положению по бухгалтерскому учету (Приказ Минфина России от 01.01.2001 N 32н (ред. от 01.01.2001) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

все доходы предприятия в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на следующие группы:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |