Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Бюджетный кодекс Российской Федерации устанавливает 11 разделов классификации расходов бюджетов, такие, как:

1) общегосударственные вопросы;

2) национальная оборона;

3) национальная безопасность и правоохранительная деятельность;

4) национальная экономика;

5) жилищно-коммунальное хозяйство;

6) охрана окружающей среды;

7) образование;

8) культура, кинематография, средства массовой информации;

9) здравоохранение, физическая культура и спорт;

10) социальная политика;

11) межбюджетные трансферты.

Указанные разделы классификации расходов бюджетов определяют наиболее фундаментальные направления обеспечения ункционирования государства и наиболее важные сферы жизнедеятельности гражданина.

Данные разделы включают следующие подразделы классификации расходов бюджетов, которые также являются едиными для бюджетов бюджетной системы Российской Федерации.

Финансовая суть затрат бюджета выражается в многочисленных типах. Любой тип затрат обладает качественной и количественной чертой. При этом качественная оценка, отражая финансовую природу явления, дает возможность определить направление бюджетных затрат, численная - их значение.

Многообразие определенных разновидностей бюджетных затрат обуславливается единым рядом условий: естеством и функциями государства, уровнем общественно - финансового развития государства, разветвленностью взаимосвязей бюджета с общенародным хозяйством, административно-территориальным приспособлением государства, формами предоставления бюджетных средств и т. п. Комбинирование данных условий порождает ту либо другую систему затрат бюджета каждого государства на установленном шаге общественно-финансового развития.

Для проверки значимости и смысла экономных затрат в финансовой жизни общества их систематизируют по определенным особенностям. В концепции и практике финансов имеются некоторое количество особенностей систематизации затрат бюджета.

В главную очередность затраты бюджета разделяются по их воздействию на процесс наращенного воспроизводства. В данном случае акцентируются текущие и капитальные бюджетные затраты, обычные и чрезвычайные.

1. Обыкновенные затраты - это установленные законодательством (заключением) о бюджете бюджетные ресурсы, которые призваны заменять главную, более стабильную и устойчивую часть текущих и важных бюджетных затрат.

2. Чрезвычайные затраты предполагают собою затраты временного характера; их объем кроме того определен законодательством (заключением) о бюджете в переделах сформированных в составе бюджетов дополнительных фондов.

Капитальные затраты бюджетов, назначенные для обеспеченья инновационной и инвестиционной деятельности, включают:

- затраты на вложения в функционирующие либо вновь формируемые структуры в соответствии с ратифицированной инвестиционной программой; ресурсы, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам; затраты на осуществление капитального (реставрационного) ремонта и другие затраты, сопряженные с наращенным воспроизводством; затраты, при исполнении которых формируется либо возрастает собственность, пребывающее в собственности Российской Федерации, ее субъектов и городских образований; иные затраты бюджета, вступившие в капитальные затраты в соответствии с финансовой систематизацией затрат бюджетов РФ.

В составе капитальных затрат бюджетов может быть создан госбюджет развития.

Текущие затраты бюджетов нужны для обеспеченья текущего функционирования организаций общегосударственной власти, организаций регионального самоуправления и экономных институтов, а кроме того предложения общегосударственной помощи иным бюджетам и отдельным отраслям экономики в форме субсидий, дотаций и субвенций. В данную группу вступают и иные затраты бюджетов, не включенные в капитальные затраты.

В расходной части бюджетов абсолютно всех уровней бюджетной системы РФ учитывается формирование дополнительных фондов (а) организаций исполнительной власти и (б) организаций регионального самоуправления.

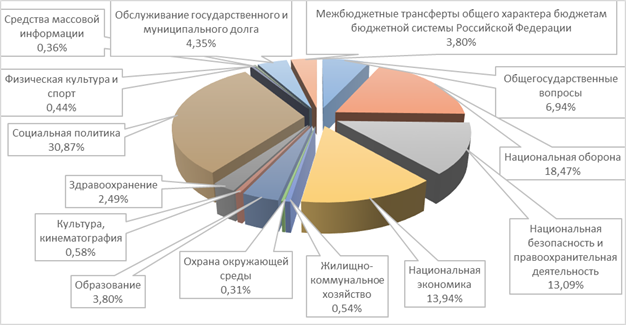

Рисунок 2.1 - Структура расходов федерального бюджета на 2017 год.

Основной приоритет государственных расходов, невзирая на перспективы (долгосрочную или краткосрочную) – расходы на социальные нужды, систему соцзащиты.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на расходы республиканского бюджета, расходы бюджетов членов федерации и расходы местных бюджетов.

Предоставление бюджетных средств осуществляется в формах:

- ассигнований на содержание бюджетных учреждений; средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам; трансфертов населению, включающих в себя ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством Российской Федерации и ее субъектов, правовыми актами представительных органов местного самоуправления; ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти; ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов; бюджетных кредитов юридическим лицам (включая налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств); субвенций и субсидий физическим и юридическим лицам; инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц; бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам; кредитов иностранным государствам средств на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

Бюджетный кредит представляет собой форму финансирования бюджетных расходов, предусматривающую предоставление средств юридическим лицам на возвратной и возмездной основах.

Бюджетная ссуда - это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Трансферты населению - это бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации и ее субъектов, правовыми актами органов местного самоуправления.

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Субсидия – бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Предоставление субсидий и субвенций юридическим лицам, которые не являются государственными или муниципальными унитарными предприятиями, бюджетными учреждениями, а также гражданам-предпринимателям допускается из бюджетов всех уровней в случаях, предусмотренных целевыми программами и законами соответствующих уровней, на условиях и в порядке, которые особо определены законом (правовым актом) о бюджете соответствующего уровня на очередной финансовый год. В случае нецелевого использования средств они подлежат возврату в соответствующий бюджет.

Расходы на финансирование бюджетных инвестиций предусматриваются соответствующим бюджетом при условии включения их в федеральную целевую программу, региональную целевую программу либо в соответствии с решением органа исполнительной власти Российской Федерации, ее субъекта или органа местного самоуправления.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов и имущества указанных юридических лиц и оформляется участием Российской Федерации, ее субъектов и муниципальных образований в уставных (складочных) капиталах таких юридических лиц в соответствии с гражданским законодательством РФ. Оформление доли участия в уставном (складочном) капитале, принадлежащей Российской Федерации, ее субъекту или муниципальному образованию, осуществляется в порядке и по ценам, которые определяются в соответствии с законодательством РФ.

Бюджетные инвестиции юридическим лицам включаются в проект бюджета только при наличии технико-экономического обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, а также при наличии проекта договора между Правительством РФ, органом исполнительной власти субъекта РФ или органом местного самоуправления и указанным юридическим лицом об участии Российской Федерации, ее субъекта или муниципального образования в собственности объекта инвестиции. Отсутствие оформленных в установленном порядке договоров служит основанием для блокировки предусмотренных на соответствующие бюджетные инвестиции расходов.

Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставных (складочных) капиталов и имущества передаются в управление соответствующим органам управления государственным или муниципальным имуществом.

Оказание из федерального бюджета финансовой помощи бюджетам субъектов РФ может быть осуществлено в форме предоставления:

- дотаций на выравнивание уровня минимальном бюджетной обеспеченности субъектов РФ; субвенции и субсидий на финансирование отдельных целевых расходов; бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ.

Бюджетное законодательство предусматривает создание в расходной части бюджетов резервных фондов органов исполнительной власти и местного самоуправления. Одновременно в законодательстве содержится норма, запрещающая создание резервных фондов законодательных органов и депутатов законодательных органов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |