Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

а) приказом руководителя проверяемого предприятия привлекаются к административной и материальной ответственности должностные лица, виновные в обнаруженных нарушениях;

б) в приказе или обязательных указаниях ревизующего органа даются определяющие указания руководству ревизуемого предприятия по устранению недостатков и улучшению работы предприятия, утверждаются выводы и предложения ревизионной комиссии, привлекаются к ответственности в зависимости от степени виновности руководящие работники проверяемого предприятия.

4.5. Рассмотрение материалов ревизии органом, назначившим ревизию, должно осуществляться в двухнедельный срок со дня получения акта ревизии.

Пятый этап - контроль за исполнением решений, принятых по материалам ревизии, осуществляется следующим образом:

5.1. Выполнение принятых решений но результатам ревизии контролируется:

а) путем поучения информации от проверяемого предприятия по устранению выявленных недостатков и нарушений;

б) при проведении последующей плановой ревизии;

в) в необходимых случаях ревизующий орган может назначить тематическую проверку исполнения принятых решений по результатам ревизии.

5.2. Учет и отчетность в контрольной работе ревизоров. Учет контрольной работы ревизоров ведется в двух направлениях:

а) учет исполнения плана проведения ревизий. Для контроля за выполнением плана ревизий в календарном плане предусматриваются специальные 1рафы, где делаются отметки о проведенных ревизиях. В контрольно-ревизионном отделе ведется специальный журнал учета проведения ревизий и их результатов. В журнале в хронологическом порядке отражают, на основе актов, сведения о проведенных ревизиях, их результаты, а также принятые меры по возмещению материального ущерба, сроки реализации материалов ревизии;

б) контроль за исполнением плана работы контрольно-ревизионного отдела. Подведение итогов работы последнего производится ежеквартально и в целом за год.

5.3. Контрольно-ревизионный аппарат вышестоящей организации предприятия осуществляет учет и контроль деятельности бухгалтеров-ревизоров. В этих целях введен порядок, когда каждое предприятие предоставляет ежеквартально информацию о количестве, характере и результатах проверок бухгалтеров-ревизоров.

Тема 4 Органы и субъекты контроля

Эффективность финансового контроля во многом определяется его рациональной организацией, т. е. четкое определение субъектов, объектов, компонентов контроля, их прав и обязанностей, сочетание форм и методов проведения контрольных мероприятий. Из вышеперечисленных элементов системы контроля наиболее общепризнанными факторами, влияющими на ее эффективность, считаются следующие:

1. Субъекты контроля - это специалисты, осуществляющие контроль. Чем выше их профессиональная квалификация и личная объективность, тем выше результаты контроля.

2. Объект контроля. Чем он сложнее, тем больше потребуется затрат на его проверку. Сложность объекта контроля обусловливает необходимость сбора полной и достоверной информации.

3. Методика контроля, т. е. совокупность способов контроля и порядок их применения. Важно правильно выбрать инструментарий контроля, учесть его адекватность предмету контроля, обеспечить объективность, надежность, оперативность и качество контроля.

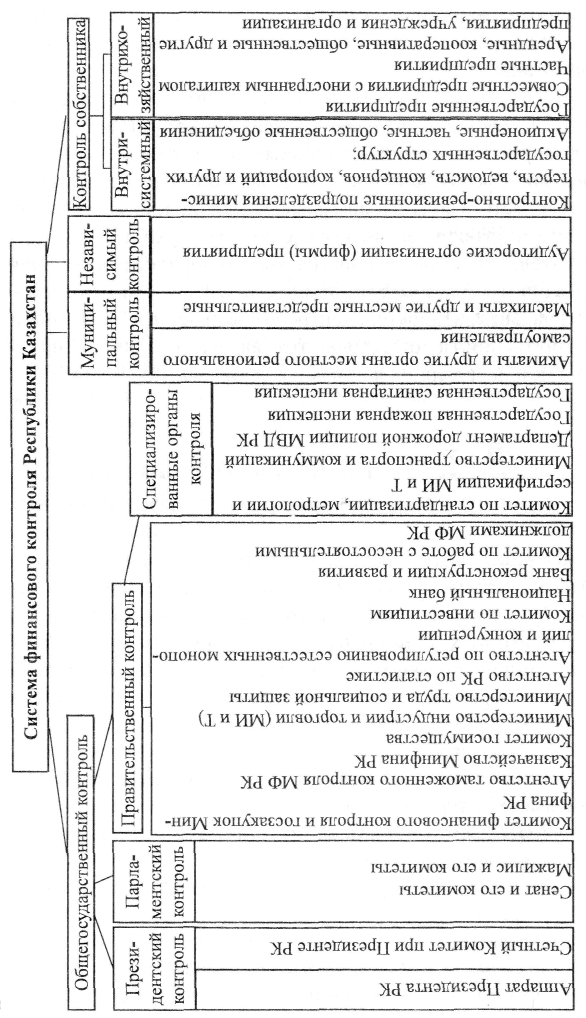

Функции финансового контроля распространяются на хозяйственную деятельность всех звеньев национальной экономики. По организационным формам финансовый контроль в Республике Казахстан подразделяется на общегосударственный, муниципальный (местный), ведомственный, общественный, независимый (аудиторский) и контроль собственника (рис. 1).

Общегосударственный контроль осуществляется органами государственной и представительной власти, составными элементами которого являются:

а) Президент, Счетный комитет при Президенте, аппарат Президента;

б) двухпалатный Парламент (Сенат и Мажилис) и его комиссии;

в) Правительство и его центральные органы;

г) местные представительные органы (маслихаты);

д) органы местных администраций (акиматы).

1. Президент Республики Казахстан обладает обширными полномочиями в управлении финансами и контрольные его функции во многом реализуются через его аппарат. Для организации контроля за исполнением указов, постановлений и распоряжений Президента Республики Казахстан, усиления ответственности должностных лиц за исполнением их требований в аппарате Президента имеется организационно-контрольный отдел. В целом Аппарат Президента осуществляет контроль за деятельностью министерств, ведомств, местных администраций и других органов государственного управления.

2. Важным государственным органом является Счетный комитет при Президенте РК, который был образован в 1996 г. согласно Конституции РК, Президент назначает его председателя сроком на 5 лет. Этот комитет обеспечивает мониторинг и аудит исполнения бюджета. Счетный комитет непосредственно подчинен и подотчетен Президенту Республики Казахстан. Правовое положение Счетного комитета определяется Конституцией РК, Бюджетным Кодексом и другими нормативными правовыми актами.

3. Парламент Республики Казахстан, состоящий из 2 палат (Сената и Мажилиса), обсуждает проекты законодательных актов, разработанные Правительством, вносит в них коррективы и утверждает госбюджет. Широкими полномочиями в сфере контроля обладают такие рабочие органы Парламента, как постоянные комитеты Сената и Мажилиса, в частности комитеты по экономике, финансам и бюджету, в которых тщательно прорабатываются проекты нормативно-правовых актов, имеющих общегосударственное значение.

4. Правительство Республики Казахстан через свои финансовые органы обеспечивает контроль за экономикой по ключевым вопросам, входящим в компетенцию исполнительных органов, подведомственных административно-территориальных и хозяйственных структур. Правительственные органы контролируют исполнение ими законов, указов и нормативно-правовых актов, принятых Президентом, Парламентом и собственных постановлений и распоряжений.

Правительство осуществляет предварительный и текущий контроль в процессах разработки, рассмотрения и утверждения индикативных планов, программ развития различных сфер и отраслей, региональных и международных соглашений по инвестициям, финансам, производству и других секторов национальной экономики и управления государством.

5. Центральными органами Правительства, осуществляющими государственный финансовый контроль являются Министерство финансов, Агентство по борьбе с экономической и коррупционной преступностью, Национальный банк, Министерство экономики и бюджетного планирования, Министерство индустрии и торговли, Комитет таможенного контроля, Казначейство, Комитет финансового контроля и государственных закупок, Налоговый комитет и другие республиканские ведомства. Они имеют свои установленные полномочия по осуществлению проверок во всех сферах хозяйственной и социально-экономической деятельности субъектов. Эти органы контролируют соблюдение плановой, сметной и финансовой дисциплин, правильность исчисления, полноту и своевременность уплаты налоговых и других платежей в бюджет, законность и целесообразность расходования государственных средств, правильность постановки бухгалтерского, статистического и налогового учета, составления финансовой отчетности и т. д.

6. Центральный аппарат Минфина Республики Казахстан включает такие подразделения, как Бюджетный департамент, Департамент налоговой политики, Казначейство, Комитет финансового контроля и госзакупок, Комитет государственного имущества и приватизации, Департамент методологии бухгалтерского учета и аудита и др.

6.1. Бюджетный департамент организует разработку проекта госбюджета, анализирует бюджетное финансирование, ведет отчетность по бюджету.

6.2. Департамент налоговой политики осуществляет подготовку налоговых законопроектов, обеспечивает контроль за правильным исчислением, полнотой и своевременностью взноса в бюджет всех обязательных платежей.

6.3. Комитет по Казначейству обеспечивает кассовое исполнение бюджета.

6.4. Комитет госимущества и приватизации распоряжается госсобственностью и осуществляет последовательное преобразование в другие формы собственности.

6.5. Департамент методологии бухучета и аудита регулирует системы бухгалтерского учета и аудита в Республике Казахстан.

7. Агентство по реорганизации и ликвидации предприятий проводит государственную политику по предупреждению несостоятельности и банкротства, а также реорганизационные процедуры и ликвидацию неплатежеспособных (несостоятельных) хозяйствующих субъектов, оценивает их финансовое положение и неплатежеспособность, организует работу по созданию нормативной и методической базы по регулированию процессов, связанных с банкротством.

8. Комитет таможенного контроля осуществляет функции по защите экономических интересов Республики Казахстан во внешнеэкономической деятельности, проведении таможенной политики, обеспечивает сбор таможенных пошлин, составляющих немалую долю финансовых ресурсов государства.

9. На основании Указа Президента страны «О мерах по совершенствованию правоохранительной деятельности в Республике Казахстан» от 01.01.01 г. № 000 было образовано Агентство финансовой полиции Республики Казахстан как центральный исполнительный орган, не входящий в состав Правительства, с передачей ему функций и полномочий по управлению имуществом и делами упраздняемого Комитета налоговой полиции и Академии налоговой полиции. В 2003 г. Агентство финансовой полиции Республики Казахстан преобразовано в Агентство РК по борьбе с экономической и коррупционной преступностью, на которое возложено выполнение задач по предупреждению, выявлению и пресечению коррупционных преступлений, правонарушений в сфере экономической и финансовой деятельности.

10. Определенное участие в управлении и контроле государственных финансов принимают Агентство по иностранным инвестициям, Комиссия по инвестициям, Комиссия по ценным бумагам, Агентство по регулированию естественных монополий и защите конкуренции, Национальный банк и др.

11. Специализированные органы контроля:

- Агентство РК по регулированию и надзору финансовых рынков и финансовых организаций;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |