Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для бюджетных организаций в 1992 г. введена Единая тарифная сетка. ЕТС построена по принципу разработки тарифных сеток для дифференциации тарифных ставок рабочих. Она представляет собой поразрядную систему оплаты как рабочих, так и всех категорий служащих, с установлением фиксированных в пределах разряда (группы оплаты) тарифных ставок и должностных окладов. Сетка содержит 18 разрядов. Дифференциация ставок оплаты по разрядам осуществляется в ЕТС по признаку сложности выполняемых работ и квалификации работников.

Принятый в ЕТС характер нарастания тарифных коэффициентов от разряда, когда наибольший прирост предусмотрен для начальных разрядов, а наименьший - для высших, объясняется необходимостью социальной защиты наименее квалифицированных, а следовательно, наименее оплачиваемых в прошлом групп работников по сравнению с квалифицированными специалистами и руководителями.

Все профессии и должности работников в ЕТС сгруппированы по признаку общности выполняемых работ (функций). Для тарификации рабочих предназначены первые восемь разрядов сетки. В то же время высококвалифицированным рабочим, занятым на важных и ответственных или на особо важных и особо ответственных работах, могут устанавливаться оклады исходя из 9-12 разрядов оплаты (это предусмотрено постановлением Правительства). Остальные работники - служащие, специалисты, руководители - тарифицируются со 2 по 18 разряд.

К основным элементам тарифной системы относятся также районные коэффициенты и надбавки к заработной плате за стаж работы в неблагоприятных климатических районах.

В условиях рыночной экономики предприятие (организация) имеют право разрабатывать собственную тарифную сетку (на основе единой тарифной сетки) и определять количество разрядов. При разработке таких тарифных сеток необходимо учитывать соответствующие территориальные и отраслевые соглашения.

8.4. Организация заработной платы на основе тарифной системы

Нормирование труда и тарифная система представляют собой лишь базу для установления размера заработной платы. Зависимость оплаты труда от норм труда, от элементов тарифной системы отражается через формы и системы оплаты труда - третий элемент организации заработной платы.

Существуют две формы оплаты труда - повременная и сдельная. Повременная форма характеризуется тем, что заработная плата работнику начисляется в зависимости от количества отработанного в соответствии с табельным учетом времени и установленной тарифной ставкой или окладом.

Сдельная форма оплаты труда позволяет установить размер заработной платы работника в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий и т. д.

При выборе формы оплаты труда следует учитывать особенности оборудования, технологии, организации производства и труда, требования к качеству работы, необходимость сочетания личных и коллективных интересов. Так, сдельную форму лучше применять, если выработка зависит в основном от работника, т. е. работы ручные, механизированно-ручные и механизированные; есть необходимость заинтересовать работника в увеличении количества выпускаемой продукции. Повременную форму оплаты лучше применять, когда рабочий не может прямо повлиять на выработку продукции (автоматические линии, гибкие автоматические производства, аппаратурные процессы), или при высоком требовании к качеству продукции.

В условиях формирования рыночных отношений выбор формы оплаты труда зависит от ее эффективности с точки зрения увеличения прибыли предприятия. При этом следует учитывать вышеперечисленные факторы, влияющие на целесообразность выбора.

На базе форм оплаты труда разработаны системы повременной заработной платы: простая повременная, повременно-премиальная и повременно-премиальная с нормированным заданием.

При простой повременной системе заработок рабочего определяется

по формуле: 3„ == Т, х Ф^.

Применение повременно-премиальной системы возможно лишь при условии правильного выбора показателей премирования, количество которых не должно быть больше 2-3, причем размер премии рассчитывается по каждому из них.

Повременно-премиальная система оплаты труда с нормированным заданием используется, когда функции рабочих четко регламентированы и может быть рассчитана норма времени по каждой операции. Эта система объединяет в себе элементы как сдельной, так и повременной форм заработной платы.

На базе сдельной формы заработной платы разработаны следующие системы; прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная сдельная. Кроме того, если труд работников организован по коллективной (бригадной) форме с оплатой по единому наряду, то используется коллективная сдельная система заработной платы.

Прямая сдельная система позволяет установить прямую пропорциональную зависимость заработка работника от его выработки.

При сдельно-прогрессивной системе оплаты труда разрабатывается специальная шкала, где указывается процент изменения, увеличения расценки по сравнению с базовой в зависимости от уровня выполнения норм (плана).

Косвенная сдельная система применяется для установления заработка вспомогательным рабочим.

Аккордная сдельная система оплаты труда в варианте аккордно-премиальной, являющаяся, как правило, коллективной формой оплаты, применяется, когда необходимо усилить материальную заинтересованность работников в сокращении сроков выполнения конкретного объема работ, сдачи объекта в эксплуатацию. С этой целью устанавливается фонд оплаты труда на весь объем работ. Ежемесячно до окончания работы рабочим выплачивается аванс, а окончательный расчет совершается после окончательной сдачи объекта (выполнения установленного объема работ).

Особый интерес представляет коллективная (бригадная) система оплаты труда, так как в настоящее время труд большинства рабочих организован по коллективным формам, или в бригадах. Подобная организация труда предусматривает специфическую организацию производства, планирования, нормирования и оплаты труда.

Не менее важной является распределение заработанных средств между ее членами. Существуют различные методы такого распределения, среди них наиболее распространены следующие.

1. Традиционный метод - по отработанному времени и квалификации (тарифной ставке, соответствующей разряду рабочего).

2. С использованием коэффициента трудового участия (КТУ), являющегося обобщенной количественной оценкой личного вклада каждого работника в конечные результаты труда бригады. Этот метод имеет ряд разновидностей, которые применяются в зависимости от того, какая часть коллективного заработка подлежит распределению по КТУ; вся заработная плата с премией, только премия, приработок и премия. При распределении всего коллективного заработка по КТУ следует помнить, что уменьшение КТУ возможно только до пределов, обеспечивающих установленный государством минимум заработной платы. Наряду с традиционными формами и системами заработной платы находят применение нетрадиционные системы оплаты труда, например бестарифная система оплаты труда. Помимо этого существуют различные варианты нетрадиционных систем, особенно для оплаты труда руководителей и специалистов, например, система, основанная на «плавающих окладах». Ее суть заключается в том, что по результатам работы данного месяца в следующем месяце для спе1даалистов образуются новые должностные оклады. Размер окладов повышается (понижается) за каждый процент роста (снижения) производительности труда на обслуживаемом участке при условии выполнения планового задания по выпуску продукции.

На многих малых предприятиях, предметом деятельности которых являются консалтинг, инжиниринг, оказание различного рода сервисных услуг, для оплаты труда работников получила распространение так называемая «ставка трудового вознаграждения». Для работников, непосредственно оказывающих услуги, ставка может устанавливаться в виде фиксированного процента с суммы платежей, поступивших предприятию от его контрагентов в результате работы, выполненной конкретным исполнителем.

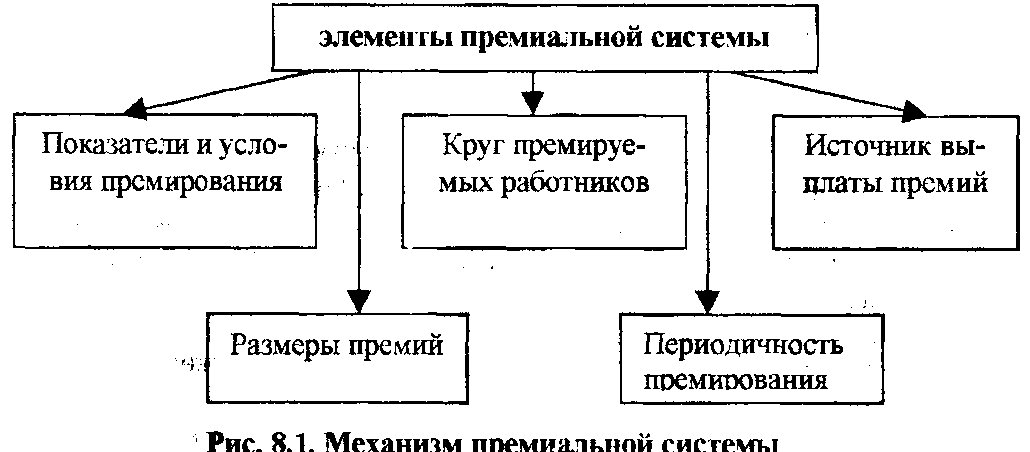

" В условиях перехода к рынку предприятиям, организациям предоставлено право самостоятельно разрабатывать и применять премиальные положения, которые в обязательном порядке должны включаться в коллективный договор (рис.8.1).

Однако таким предприятиям и организациям необходимо соблюдать ряд основных требований:

• показатели премирования должны соответствовать задачам производства на предприятии;

• число показателей и условий премирования должно быть не более двух-трех;

" между показателями и условиями премирования не должно быть противоречий;

• показатель премирования устанавливать дифференцирование по фактически достигнутому среднему уровню его выполнения на данном производстве, выше достигнутого среднего уровня и т. д.;

• определять нормативы премирования (размер премии);

• производить оценку напряженности показателя премирования;

• в круг премируемых работников включать только тех из них, которые оказывают на показатели премирования непосредственное воздействие;

• устанавливать периодичность премирования в зависимости от особенностей предприятия, организации (организации производства и труда, характера показателей премирования и т. д.);

• обеспечивать гарантирование премии соответствующим источником ее выплаты. Основными показателями премирования подразделений аппарата управления выступают выполнение (перевыполнение) плана по прибыли и рост (прирост) прибыли к соответствующему периоду предыдущего года. Порядок начисления премий предусматривает:

• основание для начисления премий (данные бухгалтерской отчетности, оперативного учета, статистической отчетности);

" оценка выполненной работы или оказанных услуг;

" установление размера премий (обычно в %) для рабочих к заработной плате по тарифным ставкам и отдельным расценкам; для руководителей, специалистов и служащих - к заработной плате по должностным окладам или в абсолютной сумме.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |