Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4) Филиальная и представительская сеть банка, дочерние структуры[40]: для современного банка важное значение имеет не только количество локальных и зарубежных филиалов, но также их география. Так, банк должен быть представлен в основных финансовых центрах, иметь филиалы и/или представительства в динамично развивающихся и перспективных регионах мира.

5) Диверсификация деятельности банка: является непосредственным отражением реализации стратегии и развития финансового учреждения. Очевидно, что приверженность стратегии и ориентация на определенный вид банковских услуг зависит от множества факторов, и не является абсолютно идеальным для всех банков. Тем не менее, существуют определенные тенденции в развитии банковского дела, связанные с глобальным изменением мирового хозяйства, которые находят отражение в ежедневной деятельности банковских субъектов.

6) Международные операции: спектр и география международных услуг, предоставляемых банком своим клиентам, отражает степень его вовлеченности в международный бизнес. Существует ряд операций, которые являются свидетельством такой вовлеченности. Среди них:

- валютные и расчетные операции;

- торговое финансирование и межбанковские операции;

- депозитно-кредитные операции;

- операции на международном рынке ценных бумаг;

- крупномасштабные инвестиционные проекты, сотрудничество с финансовыми организациями;

- страхование, финансовый и налоговый консалтинг, организация и подготовка выпусков облигационных займов.

7) Используемые банком технологии: в настоящее время объем, и скорость банковских операций предполагает высокий уровень автоматизации на всех этапах их проведения, а также интенсивное использование информации[41]. Используемые технологии могут быть такими, как S. W.I. F.T., Internet Banking, On-Line Banking, Home/Mobile Banking и другие.

8) Корреспондентская сеть: конкурентоспособного банка должна быть достаточно разветвленной, но в тоже время эффективной[42]. Наиболее широкое покрытие считается наилучшим, так как это дает возможность снизить издержки банка на совершение как внутренних, так и международных операций, создавая наиболее эффективную схему их проведения. Фактически, корреспондентские сети банка могут находиться на разных ступенях развития в зависимости от масштаба банка.

Таким образом, при оценке конкурентоспособности банка нельзя полагаться только на один конкретный показатель или кредитный рейтинг. Конкурентоспособность заключает в себе множество как внутренних, так и внешних факторов. Так, наибольшую конкуренцию на российском рынке банковских услуг представляют банки, являющиеся частью универсальной банковской группы, со значительным капиталом и балансом.

По мере развития экономики и глобализации международных финансовых рынков к банкам будут предъявляться более жесткие требования, как в области надзора со стороны регулирующих органов и государства, так и со стороны клиентов. Следовательно, только наиболее конкурентоспособные банковские структуры будут способны осуществлять хозяйственные операции в условиях кризиса и сокращения игроков.

Литература

Книги:

1. Stephen Valdez. An Introduction to Global Financial Markets. – Sixth edition, 2010 – 50, 53с

2. Конкурентоспособность товаров и услуг. 2-е изд., перераб. – М.:Юрайт-Издат, 2009. – 464с.

3. Michael Porter. On competition. – Harvard business review, 2008. – с.118

Законы:

4. Федеральный закон о Центральном Банке Российской Федерации (Банке России)// №86-ФЗ, глава 4, статья 21-23

Диссертации:

5. В. Теоретические и методологические основы обеспечения конкурентоспособности банковской системы Российской Федерации. Дис. докт. эк. наук – ГОУ ВПО «Санкт-Петербургский инженерно-экономический университет», 2008

Аналитические исследования:

6. McKinsey Global Institute. Эффективная Россия: производительность банковского сектора// с.105, 114.

ПОКАЗАТЕЛИ КОНКУРЕНТОСПОСОБНОСТИ БАНКА. ИХ ВЛИЯНИЕ НА ВЫБОР ФИНАНСОВО-КРЕДИТНОГО УЧРЕЖДЕНИЯ

Магистрантка

«Финансовый университет при Правительстве Российской Федерации»

научный руководитель: д. э.н., профессор

Аннотация. Факторы и показатели конкурентоспособности коммерческого банка. Влияние ключевых характеристик на выбор потребителей банковских услуг.

Конкурентоспособность российского банковского сектора, как и любого другого сегмента, включает в себя довольно много понятий, которые, в свою очередь неразрывно связаны друг с другом. Определяя конкурентные позиции банка, оценивая его надежность и эффективность функционирования, наиболее важными и определяющими являются такие количественные показатели, как прибыль и рентабельность, структура активов и пассивов, отношение пассивов к чистому капиталу, доля на рынке кредитов и депозитов, величина процентных ставок и т. п. Эти и другие, ключевые компетенции, которые являются совокупностью знаний организации, как управлять различными производственными навыками и интегрировать многочисленные потоки технологий[43], являясь внешними показателями, используются не только для характеристики работы банка, но и для оценки его конкурентоспособности и позиции в рейтинге. Но по мимо этих характеристик, существует ряд других оснований для определения банка конкурентоспособным, с точки зрения внутренней деятельности.

Так, для банка качественный уровень услуг определяется скоростью внутри банковских рабочих процессов, уровнем мотивации работников, производительностью труда, уровнем кредитного риска и иными факторами, сопоставимыми с затратами на производство банковских услуг[44]. Все перечисленные выше характеристики, являются основными для банка, чтобы идентифицировать себя конкурентоспособным и иметь возможность конкурировать с глобальными банками, представленными на российском рынке.

Однако, немаловажной особенностью является то, насколько потенциальные клиенты и потребители банковских услуг оценивают уровень компетенции и надежности финансового института, и что, главным образом, является причиной их выбора того или иного банка. Для клиента критериями качества банковской услуги являются: скорость обслуживания, срочность осуществления операций, отсутствие ошибок и неточностей, часы работы банка, качество консультирования, личные взаимоотношения с сотрудником банка.

На сегодняшний день доля Сбербанка России в объеме розничных кредитов и депозитов существенно отличается от других банков конкурентов.

Так, например, доля в объеме вкладов физических лиц Сбербанка составляет 56%, тогда как доля следующего по объему вкладов, банка ВТБ, составила лишь 8%[45].

Рис. 1. Распределение доли вкладов физических лиц

|

Рис. 1а. Распределение доли вкладов физических лиц («Другие 33%»)

Из данного распределения следует сделать вывод, что при необходимости воспользоваться финансовой услугой, российские граждане скорее обратятся в Сбербанк РФ. К тому же, существует тенденция, что жители регионов чаще, чем жители столиц обращаются в Сбербанк (82% против 69%)[46]. Это объясняется тем, что в столицах представлено большее количество банков, что обеспечивает больший выбор. К тому же, Сбербанк является не только самым крупнейшим и известным банком в России, но и его логотип является одним из самых узнаваемых среди финансово-кредитных учреждений[47].

Логично предположить, что при выборе финансового института потребители банковских услуг полагаются на определенные критерии. В результате проведенного опроса 7100 человек в 12 российских городах – миллионниках основным критерием оказалась «надежность» банка[48].

Критерии выбора банка с возрастом также меняются, так для людей старше 41 года, более чем другим, оказалось важно, чтобы банк входил в систему страхования вкладов, компетентность и профессионализм персонала. Одновременно такие немаловажные факторы как надежность банка, выгодные процентные ставки по кредитам и вкладам, низкое обслуживание и срок работы банка на рынке оказывают меньше влияния на их выбор.

Представители средней возрастной группы (от 31 до 40 лет), выбирая банк, ориентируются, в первую очередь, на выгодные процентные ставки по кредитам и вкладам (67%).

А младшая группы, возраст которой от 20 до 30 лет, склонна больше остальных обращать внимание на надежность кредитно-финансовой организации, и на тот факт, является ли организация госструктурой.

В последнее время существует тенденция, которая также является критерием конкурентного преимущества – это наличие интернет-банка. Интернет-банк – это сервис, позволяющий управлять своим банковским счетом через Интернет.

Таким образом, комплексная оценка конкурентоспособности банка и его продуктов – это ключевой фактор успешной реализации конкурентной стратегии кредитной организации как в позитивных, так и в неблагоприятных условиях макроэкономической среды. В нынешних условиях представляется особо важным повышение внимания собственников и менеджмента коммерческих банков к рассмотренным выше аспектам конкурентной политики на банковском рынке.

Литература

Книги:

1. Harvard Business Review//The Essentials// «The core competence of the corporation» by C. K. Prahalad and Gary Hamel// стр. 226.

2. М. Портер. Конкурентная стратегия. М.: Альпина Бизнес Букс, 2007. //стр. 156.

Аналитические исследования:

3. Profi Online Research. «Мониторинг розничного рынка. Банки».

4. Profi Online Research. «Основные характеристики при принятии решения при выборе банка».

5. Best Russian Brands//Interbrand. Creating and managing brand value. Стр.7.

Интернет-источники:

6. http://www. *****/

7. http://*****/

СПЕЦИФИКА МЕНЕДЖМЕНТА В ФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

,

Студенты

«Финансовый университет при Правительстве Российской Федерации»

научный руководитель: к. т.н., доцент

На сегодняшний день финансовая ситуация в стране характеризуется такими признаками как: ускоренное развитие рыночных отношений, существенное изменение банковской системы, появление финансового рынка ресурсов и новых форм собственности, внедрение инновационных технологий в финансовую сферу жизнедеятельности общества, совершенствование системы бухгалтерского учета и экономического анализа. Также особенно важно отметить, что финансовые организации сегодня вырабатывают свои собственные принципы и методы выживания, деятельности в посткризисный период, осуществляют управленческую политику против возможного наступления новой волны финансового кризиса. Все эти условия и тенденции подчёркивают необходимость финансовых организаций в чёткой и грамотной системе управления финансами компании, а также определяют актуальность эффективности менеджменты в финансовых организациях.

Действительно, в современное время умело организованный менеджмент в финансовой организации является серьезным фактором успеха предприятия на рынке, в то время как неэффективно организованное управление ослабляет позицию компании на рынке, может даже привести её к банкротству. Так, зарубежная экономическая статистика отмечает, что 40% банков терпят банкротство из-за плохого качества управления. Примером такого управления может служить всемирно известный американский банк Lehman Brothers Holdings, который специализировался на оказании финансовых услуг и инвестиционном менеджменте. Раньше он считался одним из ведущих в мире, лидером в инвестиционном бизнесе. Но в ночь на понедельник 15 сентября 2008 года Lehman Brothers обратился в суд с заявлением о банкротстве и просьбой о защите кредиторов. Многие специалисты видят причину тому именно в неэффективном управлении банка. Руководство банка обвинили в увлечении рисковыми операциями и искажении финансовой отчётности[49]. Вышеизложенное позволяет осознать, что роль менеджмента для финансовой организации в условиях рыночной экономики, действительно, является определяющей. От него зависит успех компании. Неоспоримо и то, что значение менеджмента выходит за рамки отдельной финансовой организации и уровень менеджмента оказывает влияние на экономику страны в целом. Ведь нередко банкротство Lehman Brothers рассматривается как отправная точка мирового финансового кризиса конца 2000-х годов.

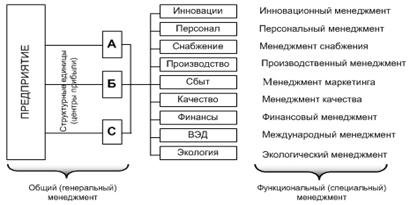

Итак, чтобы отразить специфику менеджмента в финансовых организациях, рассмотрим подробнее его цели, задачи и функции. В любой функционирующей организации наряду с общим (или генеральным менеджментом), который заключается в управлении деятельности организации в целом или ее самостоятельных хозяйственных звеньев, осуществляется функциональный (специальный) менеджмент, задача которого – управление определёнными сферами деятельности организации или ее звеньев. На рисунке 1 изображена схема общего и функционального менеджмента.

Рис. 1. Общий и функциональный менеджмент[50]

Следовательно, в зависимости от направленности основной деятельности организации, будет преобладать тот или иной функциональный менеджмент, а также он будет оказывать существенное влияние на принципы генерального менеджмента. Именно от этой направленности и будет зависеть специфика менеджмента.

Рассмотрим менеджмент конкретно в финансовых организациях, начнём с определения, согласно ФЗ "О защите конкуренции на рынке финансовых услуг" от 01.01.01г. финансовая организация – это юридическое лицо

, осуществляющее на основании соответствующей лицензии банковские операции и сделки либо предоставляющее услуги на рынке ценных бумаг, по страхованию или иные услуги финансового характера, а также негосударственный пенсионный фонд, его управляющая компания, управляющая компания паевого инвестиционного фонда, лизинговая компания, кредитный потребительский союз и иная организация, осуществляющая операции и сделки на рынке финансовых услуг[51]. Очевидно, что основным критерием выделения организаций в данную группу предприятий является предоставление финансовых услуг компанией, а главной сферой деятельности и источником прибыли являются именно финансы. Поэтому преобладающим в системе управления является финансовый менеджмент. Понятие менеджмент в финансовых организациях можно рассмотреть с трех сторон: как систему экономического управления организацией; как общий орган управления; а также как форму предпринимательской деятельности[52]. Объединив данные характеристики, получаем определение: менеджмент в финансовых организациях – это система управления определенным объектом, включающая совокупность принципов, методов, форм и приемов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта и его прибыльности.

Чтобы оценить эффективность деятельности компании, установить некие стандарты и дать общий ориентир на будущее, менеджмент организации ставит перед собой определённые цели. Главной целью менеджмента является управление организацией, ориентированное на успешную деятельность. Главной же и конечной целью менеджмента в финансовых организациях является получение максимальной чистой прибыли, а также выживание организации, сохранение своего места на рынке в течение длительного времени[53]. Также хотелось бы отметить, что различают общие (стратегические), а также специфические цели. Общие цели определяют концепцию развития организации в целом на длительную перспективу. Во всей совокупности финансовых организациях это: повышение рыночной стоимости акций компании; максимизация прибыли за счёт минимизации расходов; избежание банкротства предприятия, повышения благосостояния работников, а также управленческого звена, закрепление и продвижение на рынке за счёт эффективной политики финансирования хозяйственной и инвестиционной деятельности компании, развитие науки. Также выделяют специфические цели в рамках общих целей по основным видам деятельности предприятий. Так, к примеру, цель банковского менеджмента – организационное обеспечение получения прибыли от предпринимательской деятельности банка. Конечной же целью страховых организаций является формирование сбалансированного страхового портфеля как основы устойчивого положения страховой организации на рынке.

На основе поставленных целей менеджмент любой финансовой организации направлен на решение следующих задач. В качестве основных можно выделить: во-первых, оптимизация денежных потоков организации, которая достигается путём эффективного управления и абсолютной ликвидностью. Во-вторых – минимизация финансовых рисков. Избежать рисков можно путём эффективной системы их выявления и сдерживания, а также качественной и количественной оценки уровня рисков. Менеджеры российских компаний предлагают свои практические способы минимизации рисков, в частности, для финансовой устойчивости бизнеса, снижения рисков инвестирования и снижения управляемости, для защиты в конкуренции с неравными соперниками – крупными международными компаниями. Среди них можно выделить такой способ как поиск новых технологий управления бизнеса и снижение себестоимости услуг (Алексей Панин, вице-президент Пробизнесбанка). Рустам Тарико, который не только вывел на рынок свой водочный бренд, но также создал банк «Русский Стандарт» приводит такие способы как: слияние, создание из нескольких компаний одной, способной противостоять гигантам, а также инвестиции в развитие. Руководитель подразделения корпоративных финансов российского отделения PriceWaterHouse Coopers Юрат Сафаров считает создание сильного бренда, главным способом минимизации и профилактике рисков финансовой организации[54]. В-третьих, среди основных задач в финансовых организациях выделяют оптимизацию размера и состава финансовых ресурсов внеоборотных и оборотных активов компании.

Менеджмент в финансовых организациях рассматривается как процесс, потому что работа по достижению целей и задач с помощью других – это серия непрерывных взаимосвязанных действий, их называют управленческими функциями. Каждая из них тоже представляет собой процесс, потому что также состоит из взаимосвязанных действий. Процессный подход к управлению, который рассматривает функции управления как взаимосвязанные, был предложен представителями школы административного управления, а именно А. Файолем. «Управлять – значит прогнозировать и планировать, организовывать, руководить командой, координировать и контролировать»[55].

Процесс управления состоит из взаимосвязанных общих функций. В соответствии с ГОСТом 24525.0-80 к ним относят: функции планирования и прогнозирования, организации, координации и регулирования, мотивации, контроля. Рассмотрим значение этих функций с точки зрения финансовых организациях. За счёт функции прогнозирования в финансовых организациях формируются цели финансовой политики на долгосрочный период и длительную перспективу, определяются приоритетные задачи, решаемые в ближайшей перспективе. Прогнозирование в отличие от функции планирования не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Планирование же – это стратегия, план финансового развития организации, который она в стремиться осуществить в поставленные сроки. ( К примеру, в план ближайших мероприятий банка ВТБ на первое полугодие 2012 года входит приватизация второго госпакета акций банка ВТБ в размере 10%.)[56]. Функция планирования, действительно, играет существенную роль. Ведь чтобы дать верную команду, надо составить некую программу действия, план финансовых мероприятий, получения доходов, эффективного использования финансовых ресурсов.

Функция организации обеспечивает принятие и осуществление решений менеджера во всех аспектах финансовой деятельности организации. Также организационная функция заключается в объединении органов управления в единую иерархичную систему с тесными взаимосвязями, действующую на основе закрепленных норм.

Регулирование (от лат. regulate – подчинение определенному порядку, правилу) представляет собой воздействие на объект управления на случай отклонения от заданных параметров, прогнозов, графиков, сроков, установленных норм. К примеру, в соответствии с законодательством большинства стран к филиалам применяется более строгий, чем к дочерним компаниям, налоговый режим. По налоговому законодательству США только возвратившиеся на родину доходы от дочерних компаний являются предметом налогообложения. И задача менеджмента организации регулировать и контролировать систему налогообложения.

Функция координации (лат. со(n)с, вместе + ordinatio – расположение в порядке) в финансовых организациях – это согласованность работ всех элементов системы менеджмента, которая обеспечивает единство субъекта управления аппарата управления и всех сотрудников.

Мотивация выражается в побуждении работников финансовой сферы к своей службе. Как сказал знаменитый американский менеджер, бывший президент компании Ford Лидо Энтони «Ли» Якокка: «Все управление, в конечном счете, сводится к стимулированию активности других людей». Мотивация и стимулирование действительно повышает базовую производительность труда, что в свою очередь приводит к повышению прибыли организации. Так, Александр Хайем (Alexander Hiam), бакалавр Гарвардского университета, разработчик учебных программ для повышения квалификации сотрудников компании General Motors разработал 17 методов для менеджера повысить мотивацию сотрудника. Они активно используются сегодня в российской практике. Контрольная функция - это проверка работы финансовой организации, управленческого и рабочего персонала, соответствие сроков и плана, анализ работы в целом, рассмотрение конечного результата финансового деятельности компании.

Успешный менеджмент в финансовой организации должен предусматривать осуществление данного ряда общих функций. Но подобно целям, в финансовых организациях существуют не только общие, но и конкретные функции. Они образуют некую матрицу (Рисунок 2) и тесно взаимосвязаны между собой.

Рис. 2. Поле управления[57]

Конкретные или специфические функции менеджмента зависят от направленности деятельности той или иной компании: банка, страховой, лизинговой, консалтинговой, налоговой или иной организации. В целом, некоторое конкретные функции распространяются на разные финансовые организации, например: корректировка финансовых планов, бюджетов отдельных подразделений, расчет цены капитала, инвестиционный анализ, формирование и анализ альтернативных источников финансирования, функция разработки инвестиционной политики, формирование важнейших направлений вложения капитала компании и др.

Итак, рассмотрев цели, задачи и функции менеджмента в финансовых организациях, мы постарались охарактеризовать его специфику. Сформулируем основные выводы. Сложность и многогранность внешних и внутренних финансовых отношений в условиях рыночной экономики определяет необходимость осуществления высокоэффективного управления финансовыми организациями; главными целями менеджмента в финансовых организациях является получение максимальной чистой прибыли, сохранение своего места на рынке в течение длительного времени. При этом необходимо учитывать сложную ситуацию на мировом финансовом рынке. Мировой финансовый кризис заставляет предпринимателей пересмотреть свои взгляды на организацию эффективного бизнеса. Глобальное снижение прибыли ставит владельцев компаний на единственно верный путь сохранить свои предприятия от банкротства – оптимизировать затраты на производство. Кризис выделяет сильнейших, именно сильный менеджмент организаций, в том числе финансовых определяет стабильность и надежность экономики. В условиях интенсификации бизнеса и расширения спектра угроз экономической безопасности перед руководством компаний встают задачи недопущения сбоев и ошибок, повышения надежности в организации работы предприятия, а в критических случаях – минимизации финансовых потерь. Насколько организован, устойчив и стабилен в настоящее время менеджмент в финансовых структурах, покажет его развитие и успешное преодоление финансовых проблем, возникающих в сегодняшнем мире.

Литература

1) ФЗ «О защите конкуренции на рынке финансовых услуг» от 01.01.01 г. http://www. *****/document/cons_doc_LAW_58297/#p6.

2) , Емельянова систем и системный анализ в управлении организациями: спровочник. – М. Финансы и статистика, 2006.

3) Ванхорн, Вахович Основы финансового менеджмента. – М.: Вильямс, 2007.

4) Зайцев , организация и управление предприятием: учебное пособие. – М.: Инфрам, 2008.

5) Исаев менеджмент и бизнес-инжиниринг. – М.: ИНФРА-М, 2011.

6) Орлов по менеджменту. – М.: Академия, 2010.

7) Диагностика предприятия: поддержка управленческих решений – М.: БИНОМ, 2010.

8) ВТБ не исключает продажи очередного госпакета акций в этом году // РИА Новости. – Электрон. дан.- 20января. – Режим доступа: http://*****/economy//.html.

9) За банкротство Lehman Brothers ответят его менеджеры и аудитор // РУФАУДИТ. – Электрон. дан.- 20марта. – Режим доступа: http://**/upload/02a3ac590d7028c7b5a684445a6c5b7f. pdf.

10) Станиславчик рисков в российском бизнесе // Элитариум: Центр дистанционного образования. – Режим доступа: http://www. *****/2005/03/10/minimizacija_riskov_v_rossijjskom_biznese. html.

КОМПЕТЕНТНОСТНЫЙ ПОДХОД К ПРОЕКТИРОВАНИЮ МНОГОУРОВНЕВОЙ СИСТЕМЫ ПОДГОТОВКИ СПЕЦИАЛИСТОВ ДЛЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

Студентка

«Академия труда и социальных отношений»

Современная система развития производительных сил характеризуется значительными темпами изменения в пространственных и временных координатах. Эти изменения обусловлены небывалыми темпами научно - технического прогресса, стремительным совершенствованием технологий во многих областях науки и техники. По данным ученых количество информации, которое формируется в мире, удваивается менее чем за пятнадцать лет[58]. Это в свою очередь предъявляет повышенные требования к развитию нравственных и интеллектуальных качеств человека и к его социальным и профессиональным готовностям. Исходя из предпосылки о том, что эти качества формирует многоуровневая система образования, в последние годы все более широкое распространение получает теория компетентностного подхода к проблеме формирования специалиста.

Контекстный анализ отечественных и зарубежных публикаций по проблемам внедрения компетентностного подхода, дает основание утверждать, этот подход к результатам образования составляет основу современных образовательных реформ, а его реализация рассматривается как главное направление совершенствования системы образования. Согласно концепции модернизации российского образования на период до 2010 года основная цель профессионального образования заключается в подготовке квалифицированного работника соответствующего уровня и профиля, конкурентоспособного на рынке труда, компетентного, ответственного, свободно владеющего своей профессией и ориентированного в смежных областях деятельности, способного к постоянному профессиональному росту, социальной и профессиональной мобильности; в удовлетворении потребностей личности в получении образования[59].

К социальным ожиданиям, связанным с многоуровневым высшим образованием, относят более высокие показатели качества образования вследствие построения его на компетентностной основе, уровня индивидуализации, взаимодействия образования с окружающей средой, диверсификации образовательных маршрутов. При этом формирование базовых профессиональных компетенций выступает в качестве приоритетной миссии, находящегося на стадии становления многоуровневого высшего образования в России. Компетентностный подход выдвигает на первое место не информированность будущего специалиста, а умения решать проблемы, возникающие в познании и объяснении явлений действительности; при освоении современной техники и технологии; во взаимоотношениях людей, в этических нормах, оценке собственных поступков; в практической жизни при выполнении социальных ролей; в правовых нормах и административных структурах; в потребительских и эстетических ценностях; в овладении профессией в высшем учебном заведении; в умении ориентироваться на рынке труда. Ориентация на компетентностный подход позволяет сформировать у будущих специалистов мобильность и критичность мышления; системность знаний и способов овладения ими в процессе деятельности; регуляцию мыслительных процессов; умение ориентироваться во все увеличивающемся потоке научной и специальной информации; способность к индивидуальному творческому подходу при самостоятельном решении задач научного и профессионального характера, позицию подлинного субъекта будущей профессии.

В рамках данного исследования подчеркивается важное свойство компетентностного подхода – увеличение уровня самостоятельности индивида при выборе траектории своего обучения. Фактически компетентностный поход переносит ответственность за качество и набор знаний на самого обучаемого и переводит эту ответственность в ранг личностной. То есть, теперь каждый человек несет личную ответственность за результаты своего профессионального обучения. Эту идею хорошо отражает высказывание социолога О. Тоффлера о системе знаний в современном мире – «знание становится все более смертным. Сегодняшний факт становится завтрашним заблуждением. Это не возражение против изучения фактов или данных – вовсе нет. Однако общество, в котором индивидуум меняет работу, место жительства, социальные связи и т. д., придает огромное значение эффективности образования. Школа завтрашнего дня должна давать не только информацию, но и способы работы с ней. Школьники и студенты должны учиться отбрасывать старые идеи, знать, когда и как их заменять. Короче говоря, они должны научиться учиться, отучиваться и переучиваться... Неграмотным человеком завтрашнего дня будет не тот, кто не умеет читать, а тот, кто не научился учиться»[60]. Иными словами, если индивид стремится к сохранению и поддержанию своей конкурентоспособности на современном рынке труда, он должен постоянно поддерживать свой уровень знаний и стремится к тому, чтобы соответствовать определенным требованиям рынка. И теперь вся проблема подготовки специалиста сводится к определению требований к формированию необходимых компетенций этого специалиста. И тут важно отметить, что требования эти формирует современный рынок труда, который в соответствии с теорией рыночного механизма аккумулирует запросы работодателей к качественным и количественным характеристикам работника.

Для решения проблемы согласования требований рынка труда в отношении запроса системе образования к уровню компетенции специалистов для конкретных рабочих мест необходимо разработать комплекс оценок компетенций специалистов. Причем важно понять, что даже в рамках отдельной специальности «набор» базовых характеристик может существенно меняться по мере увеличения уровня в иерархической структуре подготовки специалиста. Задача системы образования состоит в том, чтобы определиться с базовым набором компетентностей, а также с возможным «размахом вариации компетенций» по мере изменения уровня образования. Однако эта задача усложняется наличием объективно существующего временного разрыва между подготовкой специалиста в системе образования и реальными требованиями на рынке труда на момент его выпуска (рис. 1).

|  |

Рис. 1. Объективный разрыв между подготовкой специалиста в системе образования и требований к нему рынка труда

Уровень временного разрыва должен определяться степенью соответствия профессиональных стандартов, которые разрабатываются работодателями и стандартами образования. Система профессиональных стандартов призвана регулировать взаимодействие трудовой сферы и сферы профессионального образования и обучения в области формирования требований к будущим профессиям выпускников образовательных учреждений всех уровней. Но в этом то и проблема, что по многим направлениям подготовки современных специалистов таких профессиональных стандартов просто не существует, или они морально устарели. И в связи с существованием потенциальной возможности формирования многоуровневой системы подготовки специалистов различного профиля идентификация компетенций переходит в разряд альтернативных, многовариантных задач.

В ходе прохождения различных уровней подготовки обучающиеся последовательно овладевают понятиями (категориями), способами действий, формируют индивидуальные потребности (мотивы, интересы) и профессионально значимые качества, профессиональную компетентность.

Формулирование четких компетенций специалиста, которые актуальны для рынка труда в настоящий момент, а также определение траекторий развития этих компетенций – важная исследовательская задача. Решение этой задачи должно происходить с учетом отраслевой специфики деятельности каждого будущего специалиста.

Разработка системы таких компетенций в рамках подготовки специалистов в области налогового менеджмента, а также разграничение этих компетенций по иерархическим уровням системы подготовки специалиста – цель нашего исследования.

Исследование рынка труда налоговых менеджеров должно позволить выявить требования предприятий-работодателей к качественным и количественным характеристикам специалистов налогового профиля, а также кадровую и технико-технологическую ситуации которые позволят спроектировать многоуровневые системы образования. Для целей исследования основных и второстепенных компетенций налоговых менеджеров предполагается использование методов анкетирования и экспертного опроса потенциальных работодателей.

СОВЕРШЕНСТВОВАНИЕ КОММУНИКАЦИЙ В БАНКАХ

Студентка

«Финансовый университет при Правительстве Российской Федерации»

научный руководитель: к. т..н., доцент

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |