Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ск = Sк , где

Прн

Ск – расходы на коммунальные услуги;

Sк – фактические затраты на коммунальные услуги по группе специальностей;

Прн – контингент студентов направления.

Расходы на литературу, оборудование рассчитываются исходя из фактических затрат и контингента студентов по группе специальностей.

Расчет производится по формуле:

Сл = Sл + Sул , где

Прн Пр

Сл – расходы на литературу;

Sл – затраты на приобретение литературы для студентов по группе специальностей;

Sул – общеуниверситетские затраты на приобретение литературы;

Прн – контингент студентов по группе специальностей;

Пр – общий контингент студентов.

Со = Sо + Sуо , где

Прн Пр

Со – расходы на оборудование;

Sо – затраты на приобретение оборудования для студентов по группе специальностей с учетом программы развития;

Sуо – общеуниверситетские затраты на приобретение оборудования с учетом программы развития;

Прн – контингент студентов по группе специальностей;

Пр – общий контингент студентов.

Расходы на учебную мебель на одного студента рассчитываются исходя из стоимости комплекта учебной мебели (парта, стул), с учетом нормы амортизации 33% по формуле:

См = Sм * 33% , где

См – расходы на мебель;

Sм – стоимость комплекта учебной мебели.

Расчет фактической себестоимости на одного студента производится по формуле:

С1ст = Сфзп + Сн + Ст + Смз + Ск + Сл + Со + См, где

Сфзп – расходы на фонд заработной платы;

Сн – начисления на фонд заработной платы;

Ст – расходы на текущее содержание;

Смз – расходы на материальные запасы;

Ск – расходы на коммунальные услуги;

Сл – расходы на литературу;

Со – расходы на оборудование;

См – расходы на мебель.

(Расчет фактической себестоимости по заочному отделению произведен с учетом норматива Министерства образования для расчета оплаты труда по соотношению преподаватель–студент 1:35. Текущее содержание, коммунальные расходы, учебная мебель, оборудование рассчитаны с учетом коэффициента 0,1 – по норме расчета приведенного контингента студентов Министерства образования. Литература – по фактическим затратам на одного студента дневного отделения в связи с недостаточностью обеспечения литературой.)

6.1.3. Новая экономическая политика

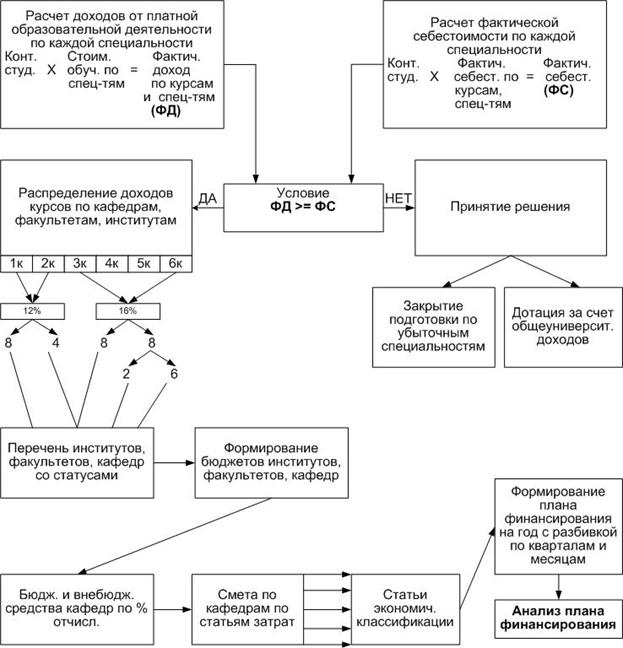

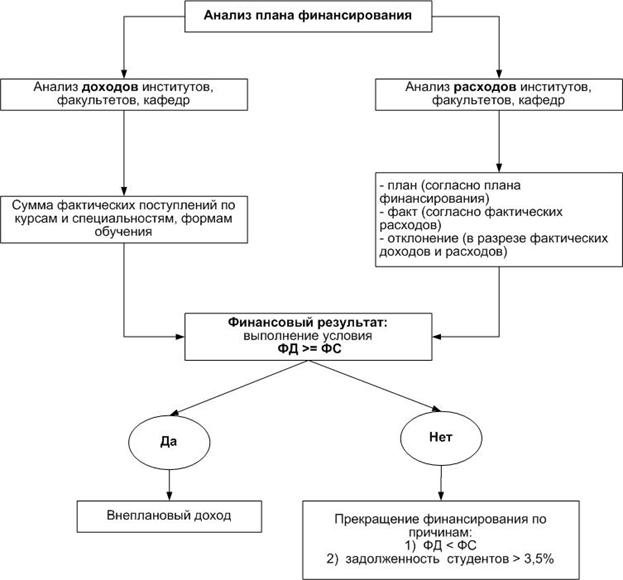

Специфика образования состоит в том, что услуга считается предоставленной по истечении пяти лет. В связи с этим анализ фактической себестоимости и фактических доходов по средней цене за обучение студентов необходимо производить по курсам обучения. Это позволяет принимать решения по нормативам отчислений структурным подразделениям университета.

Анализ себестоимости может использоваться для принятия решений о закрытии подготовки по отдельным убыточным специальностям, для определения методики ценообразования и снижения переменных затрат, а также для выявления резервов снижения затрат.

Поэтому при формировании бюджета был разработан алгоритм реализации Новой экономической политики, состоящий из трех блоков:

1. Справочного. Данные заносятся в программу один раз и корректируются по мере необходимости на основе производимого анализа по истечении расчетного периода;

2. Расчетного. Расчеты проводятся по истечении отчетного периода на основе бухгалтерского, финансового и управленческого анализа ;

3. Аналитического. На основе произведенных расчетов проводится анализ основных показателей, влияющих на финансовый результат деятельности обособленных подразделений.

Следует отметить, что все блоки взаимосвязаны и не могут функционировать обособленно.

6.1.3.1. Содержание блоков

6.1.3.2. Алгоритм реализации основных направлений Новой экономической политики

Алгоритм 1

Алгоритм 2

6.1.3.3. Макет бизнес-плана

В данном разделе приведен макет бизнес-плана, являющегося по своей структуре, наиболее универсальным для использования в вузе.

1. Резюме (раздел должен показать привлекательность проекта):

− основная идея проекта;

− планируемые результаты от его реализации;

− показатели эффективности инвестиций, которые характеризуют соотношение доходов и затрат связанных с проектом (срок окупаемости, норма доходности, чистая текущая стоимость, рентабельность инвестиций).

2. Информация о вузе:

− история создания, область деятельности, динамика развития;

− анализ деятельности за предшествующий период, анализ финансового состояния.

3. Информация об отрасли:

− общие характеристики объемов и динамика производства услуг в стране, регионе.

4. Образовательные услуги:

− приводится характеристика услуг, описание аналогов и проводится сравнительный анализ, акцент делается на преимуществах.

5. Производственный план:

− определение и аргументация выбора производственного процесса и оборудования.

6. Потребители, сытовая политика:

− приводится прогноз спроса на услуги, география его распределения, структура, прогноз динамики развития различных сегментов;

− приводятся характеристики основных потребителей услуг;

− протоколы о намерениях, предварительно, заключенные договоры на оказание услуг.

7. Ценообразование:

− дается характеристика ценообразования – метода установления цены:

− определяется себестоимость услуги;

− анализируется конкурентоспособность.

8. Конкуренция:

− приводится характеристика и анализ потенциальных конкурентов, численность персонала, структура затрат, организация сбыта;

− производится анализ слабых и сильных сторон конкурентов;

− определяются основные факторы конкурентоспособности: внутренние и внешние.

9. Организационный план:

− приводится характеристика системы управления проектом и описание организационной структуры.

10. Рабочий график реализации проекта:

− приводится временной график проекта, график осуществления капитальных вложений, производственный график.

11. Финансовый план:

− раздел предназначен для определения эффективности и финансовой состоятельности проекта;

− должны быть определены планируемые доходы, текущие затраты, инвестиционные затраты, планируемые источники финансирования, их структура, график, условия привлечения;

− приводятся прогнозные формы финансовой отчетности;

− приводится сводная характеристика эффективности проекта, дается краткая интерпретация показателей: показатели эффективности инвестиций и финансовой состоятельности проекта.

6.2. Бюджетирование деятельности вуза

Обычно понятие «бюджет» связывают с такими определениями, как государственный, федеральный и местный. Предлагается употреблять термин «бюджет» в несколько ином смысле.

Бюджет вуза – это финансовое, количественное, определенное выражение плана его экономически устойчивого развития для достижения поставленной цели.

Роль и место бюджетирования в общей системе управления экономической устойчивостью вуза достаточно полно характеризуются основными функциями бюджета:

− планирование мероприятий, обеспечивающих достижение целей функционирования и развития вуза (подготовка программ, проектов);

− координация различных видов деятельности по вузу в целом и отдельных подразделений, согласование интересов отдельных структурных подразделений и интересов вуза в целом;

− стимулирование руководителей всех уровней к достижению целей своих структурных подразделений, контроль текущей деятельности, обеспечение плановой дисциплины;

− анализ отклонений между реальным результатом и данными планового бюджета, что позволяет, во-первых, идентифицировать проблемную область, во-вторых, выявить новые возможности, не предусмотренные в процессе разработки бюджета;

− обучение: составление бюджета способствует детальному изучению деятельности своих подразделений и взаимоотношеням одних с другими, а также с централизованными службами вуза и его администрацией.

Бюджет может иметь бесконечное количество видов и форм. Структура бюджета зависит от предмета составления бюджета, организационной структуры, для которой составляется бюджет, степени интеграции бюджета конкретного структурного подразделения с финансовой структурой всего вуза, периода бюджетирования.

В отличие от формализованных форм бухгалтерской и налоговой отчетности бюджет не призван к какому-либо жесткому стандарту.

В связи с этим форма предоставления бюджета может быть разработана каждым вузом самостоятельно.

При этом бюджет должен представлять информацию доступно, чтобы его содержание было понятно пользователю. Информация, содержащаяся в бюджете, должна быть предельно четкой, определенной и значащей для бюджетополучателя.

6.2.1. Цели и задачи бюджетирования вуза

1. Разработка концепции устойчивого развития вуза реализуется через:

− планирование финансово-хозяйственной деятельности вуза на определенный период;

− оптимизацию распределения ресурсов;

− координацию деятельности различных подразделений.

2. Коммуникация – доведение бюджетных показателей до сведения руководителей различных уровней.

3. Мотивация руководителей на местах на достижение целей развития вуза.

4. Контроль и оценка работы руководителей путем сравнения фактических данных с бюджетными нормативами.

5. Выявление потребностей в финансовых ресурсах, оптимизация денежных потоков.

6.2.2. Положение о формировании и использовании консолидированного бюджета вуза

Финансы вуза представляют собой совокупность денежных отношений, в процессе реализации которых формируются централизованные и децентрализованные фонды денежных средств с целью выполнения задач успешного развития вуза. Основные функции финансов – обеспечивающая, распределяющая и контролирующая. Обеспечивающая функция состоит в обеспечении основной деятельности вуза (образовательного процесса) денежными средствами путем формирования соответствующего фонда – фонда текущего содержания.

Распределительная функция предполагает формирование фондов в строгом соответствии с нормами, установленными в вузе ученым советом.

Контролирующая функция обеспечивает анализ фактического состояния денежных средств по отношению к их запланированному и утвержденному целевому назначению.

Обоснованное предвидение хода развития денежного обеспечения учебного процесса реализуется в виде финансового плана или бюджета.

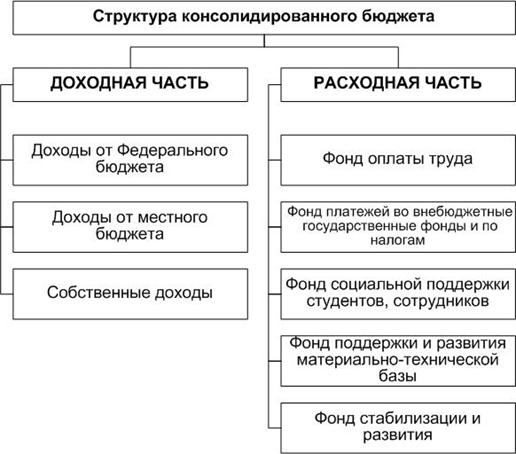

Бюджет университета в денежной форме отражает доходы, расходы, финансовые результаты основной деятельности вуза.

Доходная часть планового бюджета вуза реализуется на очередной финансовый год в строгом соответствии с принципом бюджетного равновесия:

− по устойчиво сложившимся источникам дохода;

− исходя из уровня доходов предыдущего финансового года;

− с помощью прогнозирования увеличения доходной части, которое осуществляется на основе анализа устойчивой положительной динамики по конкретным источникам доходов за несколько предшествующих лет.

Расходная часть формируется на основе следующих принципов:

− Принцип бюджетного равновесия предполагает бездефицитность бюджета. Для безусловного выполнения данного принципа обязательным является формирование резервного фонда в размере не менее 1% от объема консолидированного бюджета.

− Принцип финансовой устойчивости.

− Принцип коллегиальности и обоснованности. Это означает что профессионально сформированный бюджет представляется на утверждение ученому совету.

Правовой основой формирования и исполнения доходной и расходной части являются внутривузовские нормативные акты.

6.2.3. Основные разделы бюджета

По уровню принятия решений и ответственности за формирование доходов и направлений расходов в бюджете выделяется:

I. Централизованный раздел по доходам и расходам. Данный раздел бюджета формируется в соответствии с действующими нормативными актами централизованным порядком в управлении экономики и финансов. По расходам данный раздел инициируется администрацией университета.

II. Децентрализованный раздел по доходам и расходам. Представляет собой совокупность бюджетов структурных подразделений, институтов, факультетов, кафедр, каждый из таких бюджетов имеет доходную часть. Бюджет формируется соответствующим подразделением.

Расходы в рамках такого бюджета инициируются руководителем соответствующего структурного подразделения, директором, деканом, заведующим кафедрой.

Техническое исполнение расходов и контроль за наличием соответствующих доходов осуществляет управление экономики и финансов.

Объединение локальных бюджетов подразделений при формировании консолидированного бюджета осуществляет управление экономики и финансов. Все локальные бюджеты формируются по единым для университета принципам и стандартам.

6.2.4. Технология формирования бюджета

6.2.4.1. Локальный бюджет

Локальный бюджет каждого структурного подразделения формируется соответствующим подразделением, обсуждается и принимается на заседании кафедры, советом института, факультета.

Доходная часть локального бюджета формируется по нормам, определенным ученым советом вуза, исходя из уровня доходов предшествующего года и прогноза по увеличению доходов. Прогноз увеличения доходов выполняется на основе динамики роста доходов по конкретному источнику за последние три года.

Расходная часть формируется исходя из потребностей в расходах структурного подразделения. Ежегодно определяются приоритетные направления расходов исходя из плана развития.

Локальный бюджет подразделения (кафедры, факультета, института, структурного подразделения) формируется по принятой в университете форме, подписывается руководителем подразделения и сдается в управление экономики и финансов не позднее чем за два месяца до начала финансового года.

6.2.4.2. Централизованный бюджет

Доходная часть централизованного бюджета формируется за счет:

− нормативных отчислений за счет собственных доходов;

− платежей арендаторов;

− спонсорских взносов и целевых вложений в адрес университета;

− дивидендов;

− компенсационных доходов целевого назначения;

− целевого финансирования Федерального бюджета и др.

Расходная часть централизованного бюджета:

− фонд оплаты труда формируется и расходуется в соответствии с Положением об оплате труда;

− фонд платежей во внебюджетные государственные фонды и по налогам соответствует нормативу;

− фонд поддержки и развития материально-технической базы, детализируется по кодам бюджетной классификации и подразделяется на две группы:

а) исключительно централизованные расходы (коммунальные расходы, прочие трансферы и т. п.), инициатором этих расходов является администрация;

б) комплексные расходы – к ним относятся капитальный и текущий ремонт зданий и сооружений, расходы на приобретение оборудования и его ремонт, прочие расходы (реклама, библиотечные фонды, охрана и т. д.).

Данные расходы могут носить как общеуниверситетский характер, так и объективно возникать в процессе работы конкретного подразделения, но в той части деятельности этого подразделения, которая служит реализации общеуниверситетских целей.

6.2.4.3. Расходование нормативных отчислений от собственных доходов

Указанные доходы зачисляются на лицевой счет университета, расходы за счет этих доходов лимитируются администрацией и формируются в общеуниверситетские фонды:

− оплаты труда;

− платежей во внебюджетные государственные фонды;

− поддержки и развития материально-технической базы университета;

− социальной поддержки;

− непроизводственного потребления, формируется на основе планов и программ развития;

− налоговых платежей;

− резервный фонд стабилизации и развития до 10% общего объема собственных доходов.

6.2.4.4. Консолидированный бюджет вуза

Доходная часть консолидированного бюджета формируется путем объединения доходной части и локальных бюджетов подразделений и централизованного бюджета. Бюджет университета принимается ученым советом.

Расходная часть формируется аналогично.

6.2.5. Порядок утверждения бюджета

Бюджет рассматривается ректором и выносится на рассмотрение комиссий ученого совета и принимается ученым советом.

Текущий контроль за исполнением бюджета осуществляет первый проректор, техническую реализацию движения средств и анализ исполнения лимитов бюджета выполняет управление экономики и финансов.

Текущие корректировки бюджета осуществляются начальником управления экономики и финансов.

Итоговый отчет об исполнении консолидированного бюджета университета за финансовый год утверждается на ученом совете.

При внедрении бюджетирования в университете обозначился ряд проблем:

1. Различие восприятия бюджета сотрудниками. Бюджет подразделения не всегда способен помочь в решении повседневных проблем, не всегда учитывает изменение условий деятельности. Кроме того, не все руководители обладают достаточной подготовкой для анализа финансовой информации.

2. Сложность системы бюджетирования в большом вузе.

3. Если бюджет недостаточно обсуждали в коллективах и не довели до сведения сотрудников, то его влияние на мотивацию и результаты работы минимальны.

4. Противоречие между достижением целей и их стимулирующим эффектом.

Прежде чем планировать будущее, надо уметь анализировать текущее состояние, оценивать имеющиеся возможности и ограничения. Бюджет – необходимый инструмент этого процесса.

При всей сложности процесса бюджетирования крупного вуза его необходимо рассматривать как обязательное условие устойчивого экономического развития учебного заведения.

В ТГУ рассматриваемый процесс бюджетного устройства реализован.

6.2.6. Управление бюджетом вуза

Бюджет – это двусторонний финансовый договор между администрацией и структурными подразделениями, в котором планируется величина доходов по всем источникам и величина расходов по всем направлениям.

Бюджетирование рассматривается как управление движением денежных средств, т. е. их планирование, контроль, анализ исполнения, регулирование.

Разработка бюджетного процесса в ТГУ была начата четыре года назад и продолжается до сих пор.

Было определено, что бюджетная система создается, во-первых, в рамках общей программы вуза по формированию децентрализованной системы управления и, во-вторых, как система, обеспечивающая основную деятельность вуза.

Практика показала, что одним из важных условий экономически устойчивого развития вуза является хорошо продуманная организационная структура с распределением функций и закреплением за должностями прав и ответственности, элементами такой структуры становятся структурные подразделения вуза (кафедры, факультеты, институты). Руководитель каждого подразделения имеет административные права, определенную финансовую самостоятельность и ответственность за целесообразность принимаемых решений в пределах своей компетенции. В практике ТГУ при наличии финансовой самостоятельности реализован принцип соответствия организационной структуре.

При этом следует учитывать следующие условия:

− в каждом структурном подразделении должны быть показатели для измерения объема деятельности и база для распределения расходов;

− в каждом структурном подразделении должен быть ответственный, наделенный правами и обязанностями, отвечающий за принятые решения и перед коллективом и перед руководством вуза;

− каждое структурное подразделение должно иметь Положение, регламентирующее его деятельность и финансовую ответственность;

− степень детализации учета деятельности каждого структурного подразделения должна быть достаточной для анализа.

Практика показывает, что выделение в структуре вуза подразделений, наделенных финансовой ответственностью, и разработок пакета нормативных документов, регламентирующих и регулирующих их деятельность, является основой для управления бюджетом вуза.

6.2.7. Особенности управления бюджетом вуза

1. В вузе реализован содержательный процесс формирования бюджета.

2. Работа с бюджетом ведется в разных формах:

− в общепринятых форматах: бюджет доходов и расходов, бюджет движения денежных средств, управленческий баланс;

− полностью реализуется бюджетный цикл: планирование, план-факт-анализ, регулирование;

− форматы бюджетов формируются для различных уровней управления: уровень администрации, уровень факультетов, институтов, уровень кафедр.

3. Финансовая структура вуза согласована с его оргструктурой и административной системой управления.

4. Форматы бюджетов различных уровней управления и функционального назначения согласованы и унифицированы, что обеспечивает их консолидацию.

5. Технология консолидации бюджетов, принятая в ТГУ, обеспечивает возможность всестороннего план-факт-анализа в разрезе источников доходов и направлений расходов.

6. В практике бюджетирования используются корректируемые нормативные показатели.

7. Согласование действий всех элементов финансовой структуры вуза в процессе бюджетирования осуществляется с помощью целевых и нормативных показателей.

8. Финансовая система ТГУ предусматривает возможность внутреннего кредитования структурных подразделений.

9. Перспективная задача бюджетирования – разработка управленческого баланса, а не только бухгалтерская отчетность.

10. В финансовой структуре ТГУ через структурные подразделения реализуется общий принцип децентрализации управления вузом.

11. Правовой основой бюджетной системы является свод внутривузовских нормативных документов.

6.3. Динамический мониторинг финансовой отчетности

Одна из задач реформирования управления финансами в вузе – переход к управлению финансами на основе анализа финансово-экономического состояния с учетом постановки стратегических целей деятельности университета, адекватных рыночным условиям, и поиска путей их достижения.

Характерной составляющей анализа финансово-экономического состояния вуза является анализ на основе показателей квартальной и годовой бухгалтерской и статистической отчетности. Предварительный анализ осуществляется до окончания отчетного периода, перед составлением бухгалтерской и финансовой отчетности, когда имеется возможность изменения ряда статей баланса, проведения необходимых расходов, реинвестирования средств в образовательные услуги, а также для подготовки пояснительной записки к отчету.

Качество финансового анализа зависит от выбранной методики, достоверности данных и уровня компетентности. С целью подтверждения достоверности данных бухгалтерской и статистической отчетности целесообразно проводить аудиторскую проверку (инициативный аудит). Для повышения уровня компетентности, квалификации работников, ответственных за формирование бюджета вуза и его структурных подразделений и единиц (включая факультеты), за финансовое и налоговое планирование, за учет и отчетность, следует провести аттестацию работников и получение, в необходимых случаях, квалификационного аттестата бухгалтера, аудитора. Основное внимание необходимо уделять не столько методам финансового анализа, сколько способам анализа его результатов и методам выработки управленческого решения.

Основные компоненты финансово-экономического анализа деятельности университета:

1. Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности. Для его проведения необходимо:

− определить состав имущества университета;

− определить его финансовые вложения;

− определить источники финансирования (формирования доходов бюджета (сводной сметы);

− оценить объем доходов и расходов в целом («брутто» и «нетто») и по составляющим;

− оценить объем и сроки кредиторской и дебиторской задолженности;

− провести мониторинг сложившихся хозяйственных связей (особенно с поставщиками).

При этом следует обязательно сравнить фактические показатели отчетности с плановыми (сметными) и установить причины их несоответствия (расхождения).

2. Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными методами горизонтального анализа являются:

− простое сравнение статей отчетности и анализ резких изменений;

− анализ изменений статей (показателей) отчетности в сравнении с изменениями других статей.

При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

3. Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности (показателей, расходов) в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

4. Трендовый анализ основан на расчете относительных отклонений отчетности за ряд лет от уровня базового года. Целесообразно приведение к сопоставимым данным путем пересчета на основе инфляционной поправки (применение индексов инфляции, изменения тарифов, МРОТ, ЕТС и др.).

Для предварительной оценки применяемые показатели могут быть разделены на первый и второй классы, имеющие между собой качественные различия, либо различные измерители (натуральные, стоимостные). Для ряда показателей могут быть определены ХХХ оптимальных значений и/или отклонений в зависимости от их принадлежности к различным видам деятельности и других особенностей функционирования. Используя сопоставление показателей I и II классов, можно получить среднюю интегральную оценку и сопоставимые экспресс-оценки финансово-экономического состояния университета.

Информационной базой для проведения углубленного финансового анализа служит бухгалтерский баланс с пояснительной запиской, некоторые формы отчетов в ГНИ (например, отчет о прибылях и убытках), в статистическое управление, в УФК, а также:

− разработка входных и выходных форм (за исключением тех, которые уже используются в учете и анализе) для анализа;

− периодическое (ежемесячно, ежеквартально, ежегодно) составление справок, пояснительных записок с анализом отклонений с выдачей рекомендаций (по устранению недостатков, принятию мер и т. п.) для управленческих решений.

6.4. Нормативно-правовое обеспечение финансово-хозяйственной деятельности инновационного вуза

К нормативной базе, регулирующей финансово-хозяйственную деятельность ТГУ, относится перечень следующих документов:

1. Положение о бюджетном процессе в ТГУ (приказ № 000 от 07.10.03).

2. Порядок исполнения сметы доходов и расходов (приказ № 000 от 23.09.04).

3. Порядок предоставления структурными подразделениями университета отчетности по выполненным работам и оказанным услугам (приказ № 000 от 25.03.04).

4. Порядок выдачи наличных денежных средств под отчет и оформление отчетов по их использованию (приказ № 000 от 21.06.04).

5. Порядок списания основных средств, МБП и материалов (приказ № 000 от 29.04.04).

6. Порядок организации складского учета (приказ № 000 от 23.12.02).

7. Модель управления персоналом городского инновационного вуза

7.1. Кадровая ситуация в высшей школе, положение дел

В практике реформирования высшей школы, которая складывалась в последние годы, ведущая роль, прежде всего, отводилась государственным образовательным стандартам, новым информационным технологиям. Вместе с тем в программах реформирования упустили из виду как приоритетный один из базовых факторов ее развития. Несмотря на декларируемую роль личности в образовании, не принималось в расчет, что главное предназначение системы образования – сохранение, трансляция и трансформация культуры, реализуется, прежде всего, самими носителями этой культуры – каковыми являются преподаватели. Именно от их профессиональной подготовленности и соответствия все более усложняющимся требованиям зависит судьба образовательной реформы.

Формальная оценка кадрового потенциала высшей школы (квалификационная структура, возрастной состав) не позволяет дать качественную оценку персонала.

Деформирована логика воспроизводства научно-педагогических кадров в высшей школе.

Наличие большого числа преподавателей зрелого возраста, обладающих многогранным профессиональным, учебно-методическим и жизненным опытом, является важным фактором. Вместе с тем задача развития высшего образования требует видения долгосрочных перспектив, в соответствии с которыми необходимо строит и нынешнюю кадровую политику, способную в будущем обеспечить оптимальный баланс сохранения и обновления преподавательских кадров в системе высшей школы.

В целом же кадровая политика по высшей школе должна строиться с учетом особенностей профиля и региональной принадлежности вузов, с тем чтобы повсеместно обеспечить их высокий квалификационный потенциал.

Из чего складываются фундаментальные особенности профессии преподавателя высшей школы? Наиболее удачно, на наш взгляд, эти критерии сформулированы Т. Парсонсом и Н. Сторером. К ним относятся:

1. Профессиональная ответственность не только за хранение, передачу и использование суммы специализированных знаний, но и за их приумножение, когда в деятельности преподавателя вуза совмещаются функции обучения и исследования.

2. Значительная автономность профессии. Она обусловлена тем, что о научной компетентности преподавателя вуза могут судить только коллеги, оценивая уровень его квалификации по своим специфическим критериям.

3. Профессиональное мастерство преподавателя как педагога и ученого не является объектом «купли-продажи». За эффективность образования в равной степени ответственны как обучающий, так и обучаемый. Непрофессионалам трудно оценить работу ученого-преподавателя. Связь между качеством труда преподавателя и системой его оплаты более тонкая, чем у других «обслуживающих» профессий: врача, юриста и т. п. Результаты этого труда проявляются не сразу, поэтому возникает искушение недоплачивать преподавателю сегодня.

4. Мотивация деятельности преподавателя вуза во многом иная, нежели просто получение платы за оказанные услуги. Весьма важным стимулом для него (и это подтверждают данные социологических исследований) является профессиональное признание коллег, тех, кто способен оценить его интеллектуальные усилия и научную компетентность. Это служит и условием сохранения автономии преподавательской профессии, и средством внутреннего контроля и саморегулирования. Результат квалификационной оценки преподавателя вуза – ученая степень и ученое звание, присуждаемые научным сообществом профессионалов по данной специальности.

Специфика профессии преподавателя высшей школы предполагает особую деликатность при установлении для него должностных требований в разного рода нормативных документах. И с этим приходится считаться органам управления образованием.

Так, Положение о порядке замещения должностей профессорско-преподавательского состава учреждений высшего образования носит исключительно процедурный характер и не заключает в себе содержательных требований к компетенциям преподавателей. Такой же характер имеет действующее сегодня Типовое положение об образовательном учреждении высшего образования (высшем учебном заведении) Российской Федерации.

В качестве приоритетов в развитии кадрового потенциала высшей школы можно принять концептуальные положения об университетах, сформулированные еще в начале XX века:

− Университет есть преподавание через производимое на глазах учащихся исследование. Единство исследования и преподавания означает, прежде всего, что наука в университетском преподавании рассматривается всегда как еще не совсем разрешенная проблема, как нечто, находящееся в процессе исследования, тогда как школа учит готовым и законченным познаниям.

− Преподавание научного курса не должно быть ничем связано, кроме как требованиями, вытекающими из самого существа исследовательской работы. Никакие программы и никакие внешние предписания не могут предвидеть, куда именно приведет ученого внутренняя логика его научной работы.

− Университетское преподавание не есть сумма из года в год повторяющихся одинаковых занятий урочного типа, но совокупность самых разнообразных курсов и занятий, своими никакими программами не предвидимым многообразием, своей подвижной текучестью отражающих малейшие колебания научной мысли, отливы и приливы всегда меняющего свой уровень и свое русло потока научного творчества.

− Именно индивидуализация, одинаково не совпадающая ни со специализацией, ни с энциклопедичностью, и отличает университет от специальной школы. Наличие нескольких преподавателей одной и той же науки и свободный выбор учащимся учителя характеризует дух университетского учения.

− Задача университетского преподавателя не в том, чтобы учить, а в том, чтобы работать в своей науке, которой он может учить лишь в меру своей исследовательской работы. Он не «преподает» свой предмет, а высказывает публично свои научные взгляды – потому он и называется профессором (от латинского professor). Учащийся не просто учится, но занимается наукой, он – studiosus. Оба они, по прекрасному немецкому выражению, treiben Wissenschaft, т. е. двигают вперед науку. Учение и исследование здесь совпадают, и это равно касается как студентов, через учение приступающих в университете к самостоятельному исследованию, так и профессоров, через исследование продолжающих свое никогда не кончающееся учение.

− Самое ораторское искусство профессора заключается не в легкости и отделанности стиля его речи, но в способности его мыслить во время речи, открывать на лекции новые доказательства и оттенки развиваемой им мысли.

− Единство университетов, взаимное признание ими даваемых зачетов и степеней является предпосылкой свободы учения. Центр тяжести она, «свобода учения», должна полагать на самостоятельную работу учащихся, на качество представляемых ими диссертаций, темы которых выбираются учащимися по добровольному соглашению со свободно ими избранным учителем и по которым только и можно судить о научной зрелости учащегося, выражающейся в его умении разработать отвечающую его научному интересу тему.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |