Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

10.2. Сведения о каждой категории (типе) акций поручителя

Поручитель не является акционерным обществом

10.3. Сведения о предыдущих выпусках эмиссионных ценных бумаг поручителя, за исключением акций поручителя

Поручитель ранее не осуществлял выпуск ценных бумаг.

10.3.1. Сведения о выпусках, все ценные бумаги которых погашены (аннулированы)

Поручитель ранее не осуществлял выпуск ценных бумаг.

10.3.2. Сведения о выпусках, ценные бумаги которых обращаются

Поручитель ранее не осуществлял выпуск ценных бумаг.

10.3.3. Сведения о выпусках, обязательства поручителя по ценным бумагам которых не исполнены (дефолт)

Поручитель ранее не осуществлял выпуск ценных бумаг.

10.4. Сведения о лице (лицах), предоставившем (предоставивших) обеспечение по облигациям выпуска

Поручитель ранее не осуществлял выпуск ценных бумаг.

10.5. Условия обеспечения исполнения обязательств по облигациям выпуска

Поручитель ранее не осуществлял выпуск ценных бумаг.

10.6. Сведения об организациях, осуществляющих учет прав на эмиссионные ценные бумаги поручителя

Поручитель не является акционерным обществом.

Поручитель не осуществлял выпуск ценных бумаг с обязательным централизованным хранением.

10.7. Сведения о законодательных актах, регулирующих вопросы импорта и экспорта капитала, которые могут повлиять на выплату дивидендов, процентов и других платежей нерезидентам

Федеральный Закон «О валютном регулировании и валютном контроле» от 10.12.03

Федеральный Закон «О валютном регулировании и валютном контроле» № 000-I от 09.10.02

Налоговый кодекс Российской Федерации, ч.1, от 31.07.98

Налоговый кодекс Российской Федерации, ч.2, от 05.08.00.

Федеральный закон «О рынке ценных бумаг» от 22.04.96

Федеральный закон «О центральном Банке Российской Федерации (Банке России)» №86-ФЗ от 10.07.02

Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" -ФЗ.

Федеральный закон "Об иностранных инвестициях в Российской Федерации" от 9 июля 1999 года N 160-ФЗ.

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных иностранных вложений» -ФЗ (в ред. Федерального закона от 01.01.2001 N 22-ФЗ).

Международные договоры Российской Федерации по вопросам избежания двойного налогообложения.

10.8. Описание порядка налогообложения доходов по размещенным и размещаемым эмиссионным ценным бумагам поручителя

Поручитель не осуществлял и не планирует осуществлять эмиссию ценных бумаг

10.9. Сведения об объявленных (начисленных) и о выплаченных дивидендах по акциям поручителя, а также о доходах по облигациям поручителя

Поручитель не является акционерным обществом.

Поручитель не осуществлял выпуск облигаций.

10.10. Иные сведения

иные сведения отсутствуют

Приложение

Бухгалтерская отчетность -Финанс»

Бухгалтерская отчетность -Финанс» за 2005 год

Учетная политика

Общество с ограниченной ответственностью

«Монетка-Финанс»

ПРИКАЗ

25 октября 2005 года

об утверждении «Положения об учетной

и налоговой политике на 2005 год»

ПРИКАЗЫВАЮ:

утвердить Положение об учетной и налоговой политике на 2005 год.

Положение

об учетной и налоговой политике на 2005 год

от 01.01.01 года

по -Финанс»

Учетная политика для целей бухгалтерского учета

Учетная политика утверждена Приказом № __ от 01.01.2001 г.

1. Общие вопросы организации бухгалтерского и налогового учета

Настоящая Учетная политика разработана во исполнение требований Федерального закона «О бухгалтерском учете» от 21.11.96 (в ред. от 01.01.2001), Налогового кодекса РФ, Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом МФ РФ от 09.12.98 № 60н (в ред. от 01.01.2001), приказа МФ РФ от 29.07.98 № 34н (в ред. от 01.01.2001) «Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ», в целях соблюдения организацией единой политики (методики) отражения в бухгалтерском учете и отчетности отдельных хозяйственных операций и оценки имущества.

Настоящая Учетная политика вводится в действие с 25 октября 2005 года и применяется последовательно с целью обеспечения непрерывности учета, достоверности и сопоставимости бухгалтерской отчетности. Учетная политика корректируется в соответствии с изменениями Законодательства.

Бухгалтерский и налоговый учет в полном объеме осуществляется директором.

2. Общие вопросы организации бухгалтерского учета

2.1. Бухгалтерский учет ведется на основе Плана счета бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Министерства финансов РФ н.

Бухгалтерский учет ведется компьютерным способом с применением программы «1С: Бухгалтерия» (версия 7.7).

Организация ежемесячно формирует и оформляет в печатном виде регистры бухгалтерского учета по сокращенной журнально-ордерной форме с элементами компьютерной обработки.

2.2. Ведение бухгалтерского учета и подготовка бухгалтерской отчетности осуществляются исходя из принципа допущения непрерывности деятельности. Факты хозяйственной деятельности отражаются в том отчетном периоде, в котором они имели место, независимо от времени фактического поступления или выплаты денег.

2.3. При оформлении хозяйственных операций применяются унифицированные формы первичных учетных документов, утвержденные соответствующими постановлениями Госкомстата.

При оформлении хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также при подготовке внутренней бухгалтерской отчетности применяются формы внутренней отчетности, разработанные самостоятельно.

2.4. Организация ведет бухгалтерский учет в рублях и копейках.

2.5. При приеме денежных средств за товары, работы и услуги от населения и предпринимателей без образования юридического лица организация применяет бланки строгой отчетности по форме № КО-1, утвержденной Постановлением Госкомстата России от 18.08.98 № 88.

Кассовая книга ведется автоматизированным способом. Вкладные листы кассовой книги в течение года хранятся отдельно за каждый месяц. По окончании календарного года они брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя предприятия и книга опечатывается.

2.6. Ведение книги покупок и книги продаж осуществляется с использованием компьютера. По истечении отчетного периода, но не позднее 20 числа месяца, следующего за отчетным месяцем, книга покупок и книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

2.7. Организация осуществляет в пределах утвержденной сметы на отчетный год расходы на представительские цели, на рекламу, на подготовку кадров, командировочные расходы.

2.8. Организация хранит документы бухгалтерского учета в течение сроков, установленных решением Законодательством РФ и Росархива от 01.01.2001.

2.9. Установить, что денежные средства на хозяйственные нужды, выдаются под отчет на срок три месяца. По окончании установленного срока работник должен в течение трех рабочих дней отчитаться о произведенных расходах или сдать излишние денежные средства в кассу предприятия.

3. Способы ведения бухгалтерского учета и оценка отдельных видов имущества и обязательств

3.1. Учет основных средств и доходных вложений

3.1.1. Учет основных средств и доходных вложений в материальные ценности ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ н (в ред. от 01.01.2001), на счете 01 «Основные средства» и счете 03 «Доходные вложения в материальные ценности».

3.1.2. В составе основных средств учитываются материальные ценности, используемые в производстве продукции, при выполнении работ и услуг или для управленческих нужд в течение срока, превышающего 12 месяцев.

В составе доходных вложений учитываются материальные ценности, предназначенные для сдачи в аренду и используемые в течение срока, превышающего 12 месяцев.

3.1.3. Срок полезного использования объектов основных средств и доходных вложений определяется при вводе объекта основных средств в эксплуатацию на основании классификации основных средств, определяемой Постановлением Правительства РФ . При отсутствии в перечне объекта его срок полезного использования утверждается распоряжением руководителя организации.

3.1.4. Основные средства и доходные вложения в материальные ценности принимаются к бухгалтерскому учету по сумме фактических затрат на их приобретение, сооружение и изготовление.

Изменение первоначальной стоимости объекта допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки основных средств и доходных вложений.

3.1.5. Амортизация объектов основных средств и доходных вложений производится линейным способом исходя из первоначальной (восстановительной) стоимости, нормы амортизации и срока полезного использования.

Амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы.

Малоценные объекты основных средств и доходных вложений стоимостью не болеерублей за единицу (печатные издания – независимо от стоимости) списываются в полной сумме по мере их отпуска в эксплуатацию.

3.1.6. Объекты основных средств, полученные по договорам аренды, учитываются на забалансовом счете 001 «Арендованные основные средства» (за исключением случаев, предусмотренных в договоре лизинга) в оценке, принятой в договоре аренды, а при ее отсутствии – по рыночной стоимости.

3.1.7. Аналитический учет основных средств ведется по отдельным инвентарным объектам в разрезе групп (видов) основных средств.

Аналитический учет доходных вложений в материальные ценности ведется по отдельным инвентарным объектам и по арендаторам в разрезе групп (видов) объектов материальных ценностей.

Малоценные объекты основных средств, стоимость которых списана, учитываются по отдельным инвентарным объектам.

Аналитический учет амортизации основных средств и доходных вложений в материальные ценности ведется на счете 02 «Амортизация» основных средств» по отдельным инвентарным объектам.

3.2. Учет финансовых вложений

3.2.1. Организация осуществляет формирование в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации в соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Минфина РФ н.

3.2.2. При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, их стоимость определяется исходя из первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

3.3. Учет нематериальных активов.

3.3.1. Учет нематериальных активов ведется в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденным Приказом Минфина РФ н на счете 04 «Нематериальные активы».

3.3.2. В составе нематериальных активов учитываются объекты интеллектуальной собственности, используемые при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд организации в течение срока, превышающего 12 месяцев.

3.3.3. Срок полезного использования нематериальных активов определяется при принятии объекта к учету исходя из предполагаемого (планируемого) срока его использования в целях производства или управления, но не более 10 лет.

3.3.4. Нематериальные активы принимаются к бухгалтерскому учету в сумме фактических расходов на их приобретение или создание.

Изменение первоначальной стоимости объектов нематериальных активов не допускается.

3.3.5. Амортизация нематериальных активов производится линейным способом исходя из срока первоначальной стоимости объекта, нормы амортизации и срока полезного использования объекта.

Амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы.

Амортизация нематериальных активов отражается в бухгалтерском учете путем накопления сумм амортизации на счете 05 «Амортизация нематериальных активов».

3.3.6. Аналитический учет нематериальных активов и их амортизации ведется по отдельным объектам нематериальных активов.

3.4. Учет материально-производственных запасов

3.4.1. Учет материально-производственных запасов ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина РФ н на счете 10 «Материалы».

3.4.2. В составе материально-производственных запасов учитываются материальные ценности, используемые в качестве сырья, материалов, комплектующих изделий при производстве продукции, выполнении работ, оказании услуг, а также для управленческих нужд.

В составе материально-производственных запасов учитываются также средства труда (инвентарь и хозяйственные принадлежности), срок полезного использования которых не превышает 12 месяцев.

3.4.3. Материально-производственные запасы принимаются к бухгалтерскому учету в сумме фактических расходов на их приобретение или изготовление.

Учет материально-производственных запасов ведется по фактической себестоимости.

3.5. Учет выпуска готовой продукции

3.5.1. Учет готовой продукции ведется в соответствии с пунктом 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ н на счете 43 «Готовая продукция».

3.5.2. Готовая продукция принимается к учету по фактической производственной себестоимости.

3.6. Учет затрат на производство продукции, выполнение работ, оказание услуг

3.6.1. Учет затрат на производство продукции, выполнение работ, оказание услуг осуществляется в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина н (в ред. от 01.01.2001).

3.6.2. Затраты учитываются в том периоде, к которому они относятся, исходя из принципа временной определенности фактов хозяйственной деятельности.

3.6.3. Для учета затрат на производство организация применяет счет 20 «Основное производство».

3.6.4. Учет затрат на производство продукции (работ, услуг) ведется в разрезе видов затрат (расходы на оплату труда, материалы, амортизация и др.) позаказно.

3.6.5. Организация ведет раздельный учет затрат по видам деятельности.

3.6.6. Организация учитывает на счете 26 «Общехозяйственные расходы» затраты, непосредственно не связанные с производством и направленные на нужды управления.

Общехозяйственные расходы по окончании месяца списываются на счет 90 «Продажи».

3.6.7. Незавершенное производство отражается в балансе по прямым затратам.

3.6.8. Расходы, осуществленные организацией в отчетном периоде, но относящиеся к будущим отчетным периодам, учитываются на счете 97 «Расходы будущих периодов». Расходы будущих периодов списываются по назначению в соответствующих отчетных периодах равномерно в течение периода, к которому эти расходы относятся.

3.6.9. Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы осуществляется в соответствии с Положением по бухгалтерскому учету «Учет расходов на НИОКР» ПБУ 17/02, утвержденным Приказом Минфина н.

Списание расходов на НИОКР производится линейным способом равномерно в течение принятого срока. Срок списания расходов на НИОКР определяется организаций самостоятельно исходя из ожидаемого срока использования полученных результатов НИОКР, но не более 5 лет.

3.7. Учет реализации товаров (работ, услуг), иного имущества и прочих доходов

3.7.1. Учет выручки от реализации товаров (работ, услуг), иного имущества и прочих доходов ведется в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина н (в ред. от 01.01.2001).

3.7.2. Выручка от реализации товаров (работ, услуг), выручка от реализации иного имущества, прочие доходы признаются по мере предъявления покупателям (заказчикам) расчетных документов за отгруженные товары, выполненные работы и оказанные услуги.

3.8. Учет расчетов

3.8.1. Учет расчетов ведется в соответствии с Положениями по бухгалтерскому учету «Доходы организации» ПБУ 9/99, «Расходы организации» 10/99, «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000, «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01.

3.8.2. Организация ведет учет расчетов в разрезе: основания возникновения задолженности, контрагентов, видов задолженности, сроков погашения.

3.8.3. Организация ведет учет расчетов с поставщиками на счете 60 «Расчеты с поставщиками» отдельно по задолженности поставщикам и по выданным авансам.

Учет расчетов с покупателями ведется на счете 62 «Расчеты с покупателями» отдельно по задолженности покупателей и по полученным авансам.

3.8.4. Организация ведет учет сумм налога на добавленную стоимость на 68.2 «Расчет с бюджетом по НДС»

3.8.5. Учет расчетов по аренде ведется на счете 76..

3.8.6. Организация учитывает кредиты и займы, полученные на срок не более 12 месяцев на счете 66 «Расчеты по краткосрочным кредитам и займам». Кредиты и займы, полученные на срок более 12 месяцев, учитываются на счете 67 «Расчеты по долгосрочным кредитам и займам».

Кредиты и займы, учтенные в составе долгосрочных, подлежат переводу в состав краткосрочных кредитов и займов и списываются на счет 66 в том месяце, когда в соответствии с условиями договора до возврата основной суммы долга остается 365 дней.

Проценты по кредитам и займам начисляются ежемесячно в соответствии с условиями договоров на счета 66 и 67. В аналитическом учете суммы кредитов и займов и суммы начисленных процентов отражаются раздельно.

3.8.7. Проценты по кредитам и займам отражаются в составе текущих операционных расходов и относятся в дебет субсчета 91.2 «Прочие расходы».

Проценты по кредитам и займам, полученным на создание (приобретение) основных средств и нематериальных активов, учитываются в составе стоимости этих активов и относятся в дебет счета 08 «Вложения во внеоборотные активы». Проценты по кредитам и займам, начисленные после принятия к учету объектов основных средств и нематериальных активов, либо после начала фактического использования этих объектов для выпуска продукции, выполнения работ, оказания услуг учитываются в составе операционных расходов.

3.8.8. К дополнительным затратам, связанным с получением займов и кредитов, относятся расходы на оплату юридических и консультационных услуг, оформление документов, страховые взносы, расходы на проведение оценки и экспертизы и т. п.

Дополнительные затраты принимаются к учету в том периоде, в котором они осуществляются и учитываются в составе расходов будущих периодов и подлежат списанию в течение срока погашения кредитов (займов).

Дополнительные затраты отражаются в составе операционных расходов или в составе себестоимости объектов основных средств, нематериальных активов, материально-производственных запасов в порядке, указанном в пунктах 26-27 ПБУ 15/01.

3.8.9. При размещении векселей (облигаций) для получения займа денежными средствами сумма причитающихся векселедержателю процентов или дисконта включаются в состав операционных расходов без предварительного учета в качестве расходов будущих периодов.

3.8.10. Переоценка обязательств, выраженных в иностранной валюте, производится ежемесячно.

3.8.11. Дебиторская задолженность, срок исковой давности которой истек, списывается по результатам инвентаризации в состав прочих расходов. Организация ведет учет списанной дебиторской задолженности в течение пяти лет для наблюдения за возможностью ее дальнейшего взыскания.

Кредиторская задолженность, срок исковой давности которой истек, списывается по результатам инвентаризации и учитывается в составе прочих доходов.

3.8.12. Организация осуществляет формирование информации в бухгалтерском учете и порядок ее раскрытия о расчетах по налогу на прибыль в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным Приказом Минфина н.

Информация о постоянных разницах формируется на основании первичных учетных документов в регистрах бухгалтерского учета и отражается в бухгалтерском учете обособленно на отдельном субконто соответствующего счета учета активов и обязательств в оценке которых возникла постоянная разница.

Временные разницы (вычитаемые и налогооблагаемые) отражаются в бухгалтерском учете обособленно в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла временная разница.

Отложенные налоговые активы отражаются в составе внеоборотных активов на синтетическом счете 09 «Отложенные налоговые активы».

Отложенные налоговые обязательства отражаются в составе долгосрочных обязательств на синтетическом счете 77 «Отложенные налоговые обязательства».

Условный расход по налогу на прибыль отражается по дебету счета 99.2.1 «Условный расход по налогу на прибыль» и кредиту счета 68.4.2 «Расчет налога на прибыль» (условный доход по налогу на прибыль – дебет счета 68.4.2 «Расчет налога на прибыль» и кредит счета 99.2.2 «Условный доход по налогу на прибыль»).

Постоянное налоговое обязательство отражается по дебету счета 99.2.3 «Постоянное налоговое обязательство» и кредиту счета 68.4.2 «Расчет налога на прибыль».

Расчеты по налогу на прибыль с бюджетом отражаются на счете 68.4.1 «Расчеты с бюджетом по налогу на прибыль» в разрезе бюджетов.

3.9. Создание резервов и использование прибыли

3.9.1. Организация по результатам инвентаризации не создаёт резервы по сомнительным долгам.

4. Учетная политика в целях налогообложения

4.1. Исчисление налога на добавленную стоимость

4.1.1. Для целей налогообложения НДС выручка от реализации товаров (работ, услуг) определяется по мере отгрузки и предъявления покупателю расчетных документов (датой реализации товаров (работ, услуг) считается день отгрузки товаров (работ, услуг).

Данный метод определения выручки от реализации распространяется на реализацию основных средств, материалов и прочих активов.

4.1.2. Уплата и предоставление налоговой декларации по НДС производиться ежеквартально.

4.2. Исчисление налога на прибыль

4.2.1. Для целей налогообложения прибыли в соответствии со статьей 271 НК РФ доходы признаются в том отчетном (налоговом периоде), в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Датой получения доходов от реализации считается день отгрузки (передачи) товаров (работ, услуг). Дата получения прочих доходов определяется в соответствии с пунктом 4 статьи 271 НК РФ.

Доходы, относящиеся к нескольким отчетным (налоговым) периодам, распределяются равномерно в течение срока, к которому они относятся.

Расходы в соответствии со статьей 272 НК РФ признаются в том отчетном периоде, к которому они относятся.

В случае если условиями договора предусмотрено получение доходов, относящимся к нескольким отчетным периодам и не предусмотрено поэтапной сдачи работ, услуг, расходы распределяются равномерно в течение срока, к которому они относятся.

4.2.2. Срок полезного использования основных средств определяется в пределах соответствующей амортизационной группы. Амортизация объектов основных средств в целях налогообложения рассчитывается в соответствии со статьей 259 НК РФ линейным методом по всем объектам основных средств.

4.2.3. Срок полезного использования нематериальных активов определяется исходя из срока действия правоустанавливающих документов, а при отсутствии такого срока – в расчете на десять лет.

Амортизация нематериальных активов в целях налогообложения рассчитывается линейным методом.

4.2.4. Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения с учетом расходов, связанных с их приобретением (заготовлением).

4.2.5. При списании сырья и материалов, используемых при производстве в соответствии с пунктом 6 статьи 254 НК РФ, применяется метод оценки по себестоимости единицы запасов.

4.2.6. Стоимость покупных товаров формируется с учетом транспортных расходов.

4.2.7. Оценка незавершенного производства производится в соответствии со ст.319 НК РФ по прямым затратам.

4.2.8. Организация в целях исчисления налога на прибыль формирует в соответствии с правилами, установленными главой 25 НК РФ.

4.2.9. Организация в соответствии со статьей 283 НК РФ использует право переноса на будущее убытков предшествующих лет в соответствии со статьей 274 НК.

4.2.10. Организация уплачивает авансовые платежи по итогам отчетного периода. По итогам отчетного (налогового) периода ежеквартальные авансовые платежи, уплаченные в течение отчетного (налогового) периода засчитываются в счет уплаты налога по итогам налогового периода.

4.2.11. Организация ведет налоговый учет с использованием данных бухгалтерского учета и налоговых регистров.

Регистрами налогового учета доходов и расходов признаются распечатки:

- по счету 90 «Продажи» – для налогового учета доходов от реализации товаров (работ, услуг);

- по счету 91.1 «Прочие доходы» – для налогового учета доходов от реализации прочего имущества и внереализационных доходов;

- по счетам 20, 23, 25, 26, 29, 44, 91.2 – для налогового учета прямых, косвенных и внереализационных расходов с соответствующей корректировкой для целей налогового учета.

5. Порядок и сроки проведения инвентаризации

5.1. Инвентаризации проводятся в порядке, утвержденном Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России .

5.2. Инвентаризация имущества и финансовых обязательств проводятся на основании приказа руководителя в период с 01 ноября отчетного года по 31 января следующего года.

5.3. Ежеквартально по состоянию на последнее число квартала проводятся инвентаризации просроченной дебиторской задолженности.

5.4. Внеплановые инвентаризации проводятся при смене материально-ответственных лиц, при установлении фактов хищений или злоупотреблений, а также порчи ценностей, в случае стихийных бедствий, пожара, аварий, или других чрезвычайных ситуаций.

5.5. Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета оформляются в порядке, предусмотренном действующим законодательством.

6. Порядок и сроки предоставления бухгалтерской отчетности

6.1. Организация подготавливает годовую бухгалтерскую отчетность в объеме и по формам, предусмотренным Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» н.

Годовая бухгалтерская отчетность представляется для подписания руководителю организации в срок не позднее 25 марта года, следующего за отчетным.

Годовая бухгалтерская отчетность подлежит независимой аудиторской проверке.

Годовая бухгалтерская отчетность представляется на утверждению общему собранию акционеров не позднее 30 июня года, следующего за отчетным.

6.2. Организация подготавливает промежуточную (квартальную) бухгалтерскую отчетность в составе: бухгалтерский баланс и отчет о прибылях и убытках.

6.3. Бухгалтерская отчетность организации отражает нарастающим итогом имущественное и финансовое положение организации и результаты хозяйственной деятельности за отчетный период.

«25» октября 2005 г Директор _____________________()

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЗА 2005 ГОД

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА ЗА 2005 ГОД

Общество с ограниченной ответственностью

«Монетка-Финанс»

620076

ИНН/\

г. Екатеринбург 18 января 2006 г

Пояснительная записка за 2005 год.

Сообщаем, что в 2005 г предприятие деятельности не осуществляло.

Учредители: физические лица - 0,01%.

юридические лица - 99,99%

Уставный капитал внесен полностью.

Директор ______________________

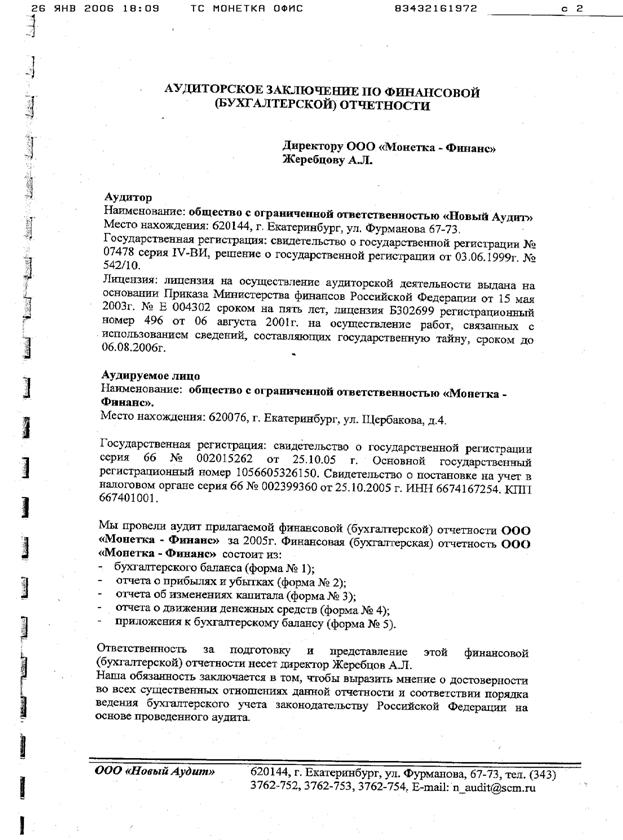

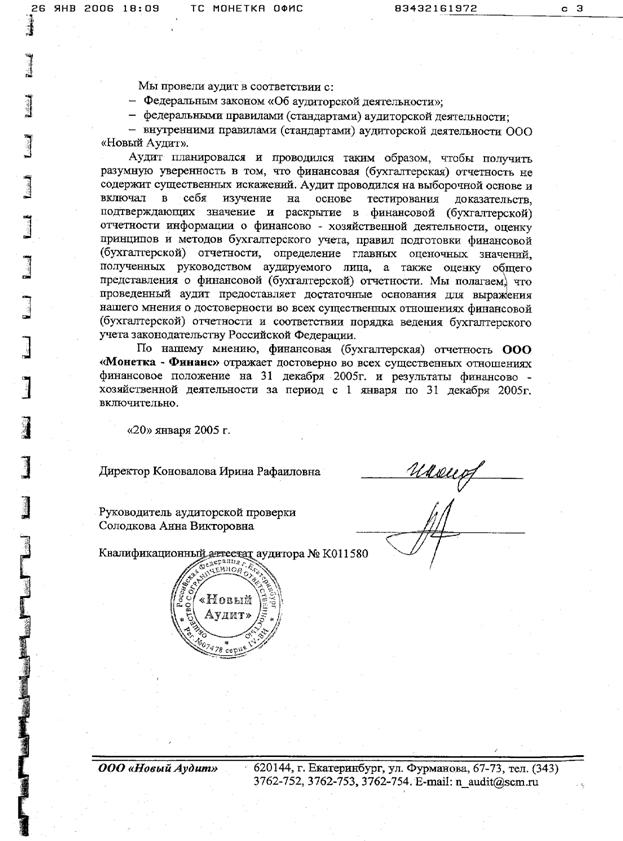

Аудиторское заключение к бухгалтерской отчетности -Финанс» за 2005 год

Приложение

Бухгалтерская отчетность Поручителя: -Трейд»

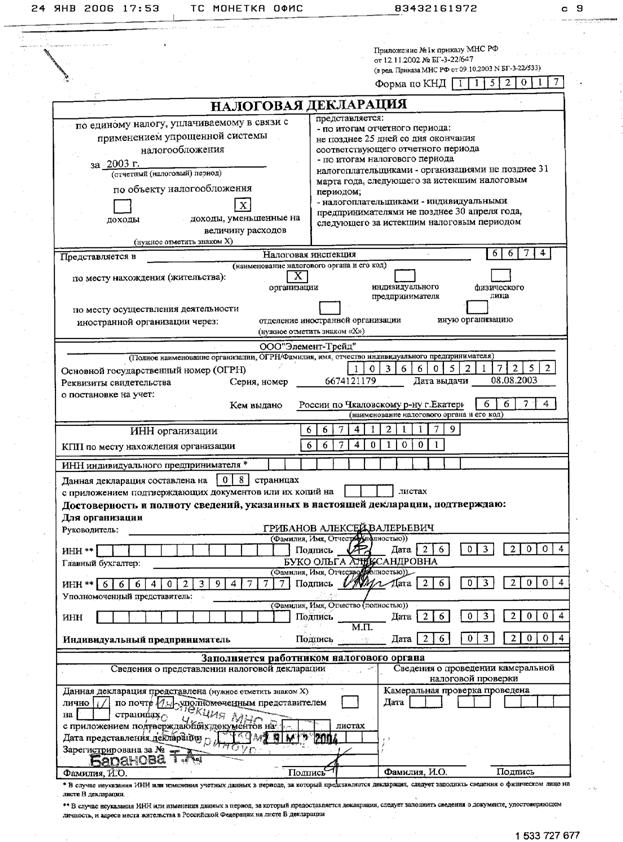

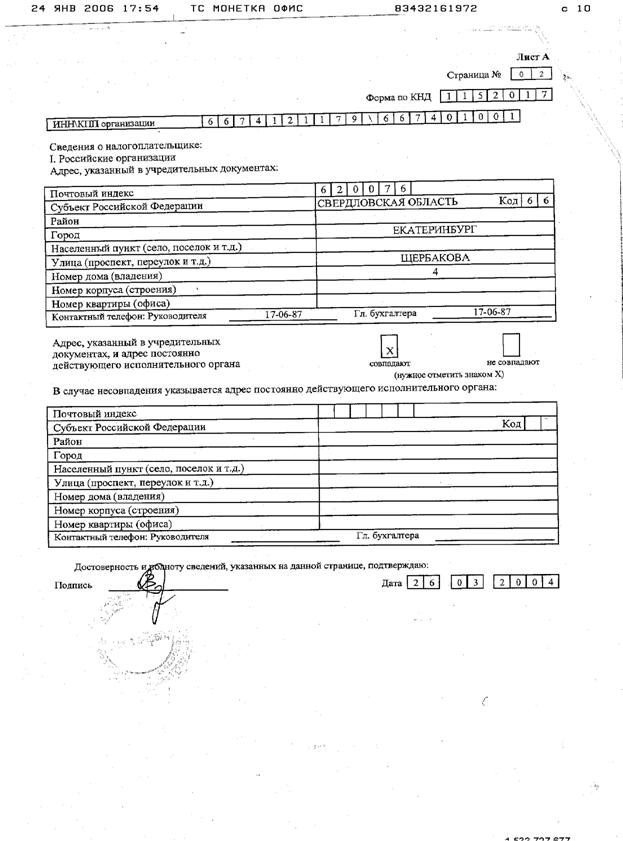

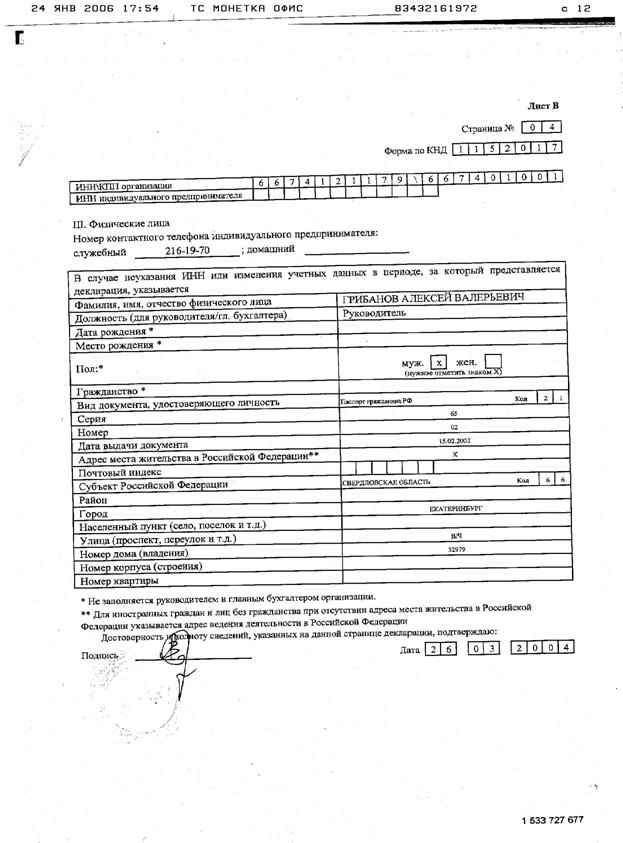

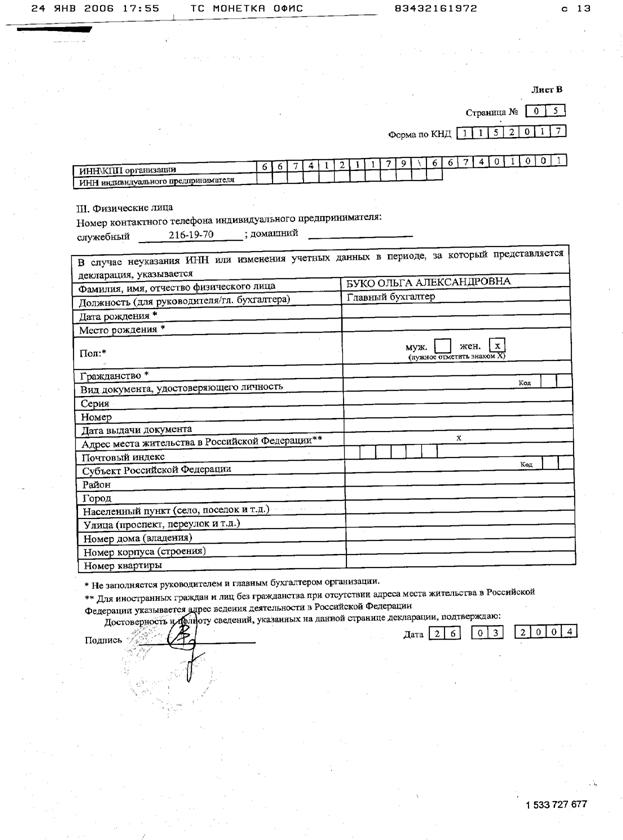

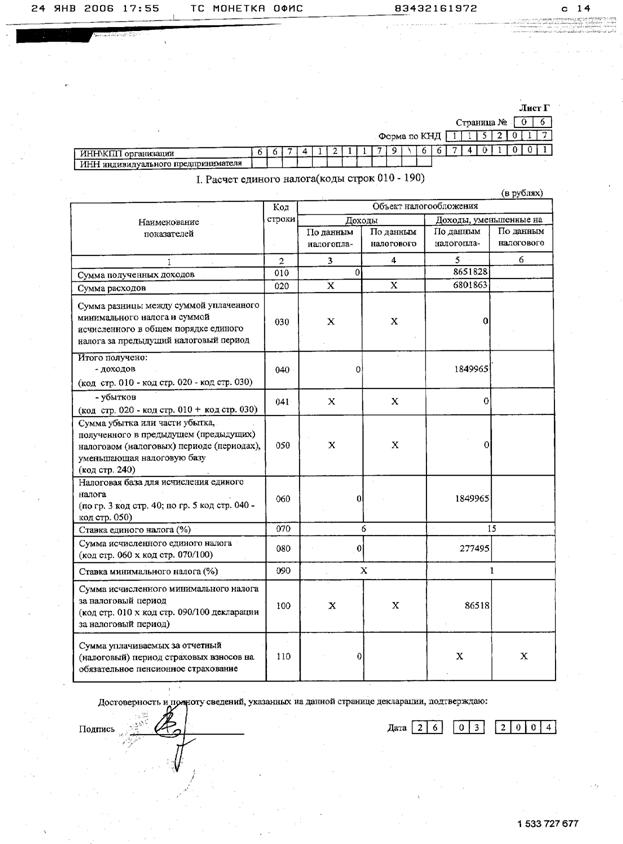

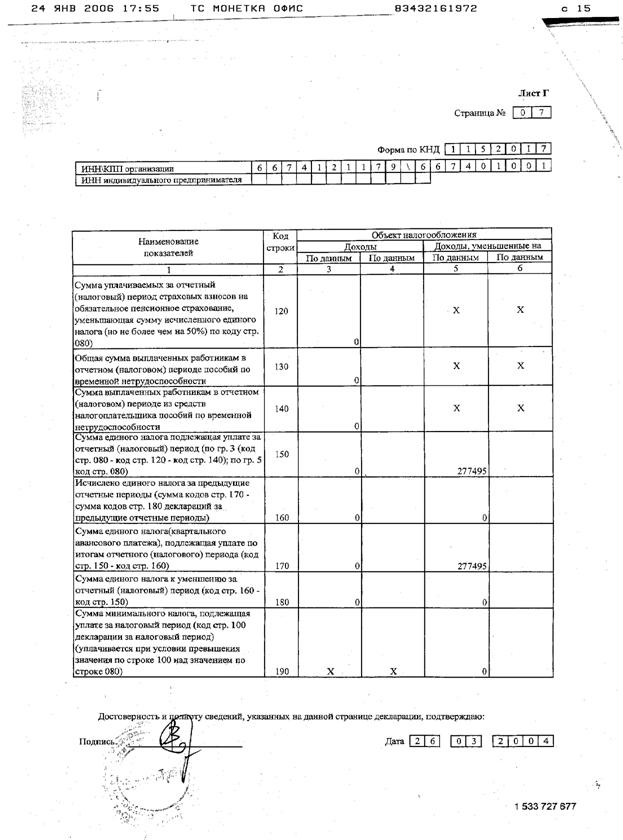

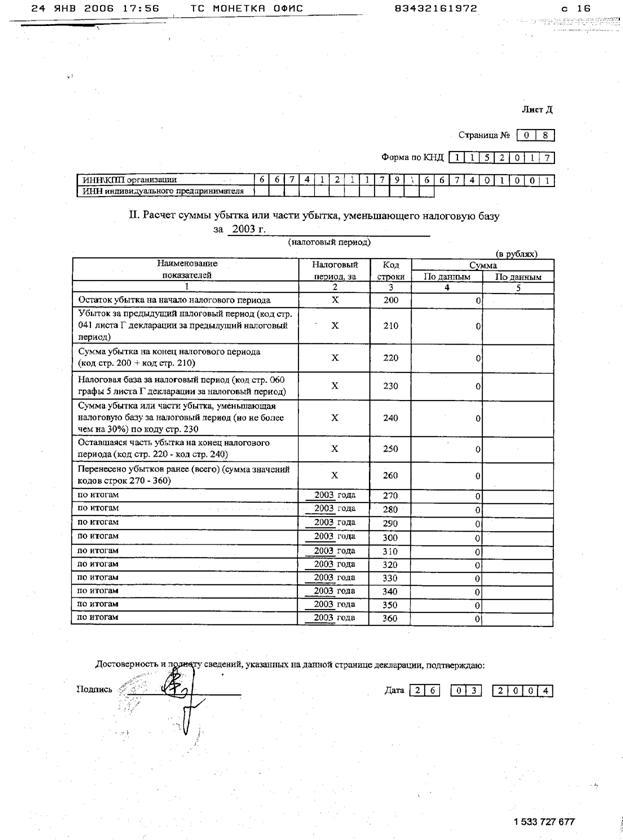

Налоговая декларация -Трейд» за 2003 год

УЧЕТНАЯ ПОЛИТИКА 2003

Общество с ограниченной ответственностью

«Элемент-Трейд»

ПРИКАЗ

07 августа 2003 года

об утверждении «Положения об учетной

и налоговой политике на 2003 год»

ПРИКАЗЫВАЮ:

Применять в 2003 году учётную политику, разработанную на основании требований Федерального закона «О бухгалтерском учёте» и главы 26.2 Налогового кодекса России.

Положение

об учетной и налоговой политике на 2003 год

от 01.01.01 года

по -Трейд»

1. Применять в 2003 году упрощённую систему бухгалтерского учёта и налогообложения (Глава 26.2 Налогового кодекса РФ).

2. Объектом налогообложения единым налогом признавать доходы, уменьшенные на величину расходов («Налоговый кодекс», статья 346.14, пункт 1). Датой получения доходов признается день поступления средств на счёта в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод) («Налоговый кодекс», статья 346.17, пункт 1).

3. Бухгалтерский учёт в организации осуществляется должностным штатным бухгалтером (Закон РФ от 21.11.96 «О бухгалтерском учёте», пункт 2 статьи 6).

4. Вести книгу учёта доходов и расходов по форме, утверждённой Приказом МНС России от 01.01.2001 № БГ-3-22/606

.

5. Установить компьютерную технологию обработки учётной информации с применением программы «1С» («Положение по ведению бухгалтерского учёта и бухгалтерской отчётности», утв. Приказом МФ РФ от 29.07.98 № 34н).

6. Принимать к бухгалтерскому учёту первичные документы, составленные в соответствии с требованиями статьи 2 Закона РФ от 21.11.96 «О бухгалтерском учёте».

7. Выдача наличных денежных средств под отчёт осуществляется на срок не более 3 месяцев при условии полного отчёта конкретного подотчётного лица по ранее выданному авансу («Порядок ведения кассовых операций в РФ», утверждённый письмом ЦБ РФ от 22.09.93 № 40, пункт 11).

8. Право подписи первичных учётных документов имеют должностные лица, утверждённые приказом руководителя (Закон РФ от 21.11.96 «О бухгалтерском учёте»).

9. Все документы, имеющие отношение к бухгалтерскому учёту, формировать в дела с учётом сроков хранения документов (Закон РФ от 21.11.96 «О бухгалтерском учёте», статья 6, пункт 3).

10. Объекты основных средств, стоимость которых не превышает установленной нормативными документами по бухгалтерскому учёту основных средств, а также приобретённые книги, брошюры и т. п. издания, списывать на затраты по мере отпуска в производство и эксплуатацию (ПБУ 6/01 «Учёт основных средств», утв. приказом МФ РФ от 30.03.01 № 26н, пункт 18).

11. Установить линейный способ начисления амортизации объектов основных средств для целей бухгалтерского учёта. Срок полезного использования объектов определять на основании классификации основных средств, определяемой Правительством Российской Федерации (Постановление Правительства РФ от 01.01.02 № 1). Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливать в соответствии с техническими условиями и рекомендациями организаций-изготовителей (ПБУ 6/01, пункт 18).

12. Установить линейный способ начисления амортизации объектов нематериальных активов (ПБУ 14/2000 «Учёт нематериальных активов», утв. приказом МФ РФ от 16.10.00 № 91н, пункт 15).

13. Сырьё и материалы при выбытии оценивать методом ФИФО («Налоговый кодекс России», статья 254, пункт 6).

14. В случае перехода на общепринятую систему налогообложения, учёта и отчётности провести инвентаризацию объектов имущества и имеющихся обязательств (Закон РФ от 21.11.96 «О бухгалтерском учёте», статья 6 пункт 3; «Методические указания по инвентаризации имущества и финансовых обязательств», утверждённые приказом Минфина РФ от 13.06.95 №49).

Директор ________________________

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 |