Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Очевидно, что значение a определяет постоянный уровень, относительно которого флуктуирует анализируемый временной ряд x(t), а постоянная величина ![]() характеризует размах этой флуктуации.

характеризует размах этой флуктуации.

Предположим, что закон распределения вероятностей (з. р.в.) случайной величины ![]() , одинаков при всех t. Тогда по наблюдениям

, одинаков при всех t. Тогда по наблюдениям ![]() можно оценить математическое ожидание и дисперсию временного ряда:

можно оценить математическое ожидание и дисперсию временного ряда:

![]() (2)

(2)

Автоковариационная функция временного ряда.

Определение 2. Ковариация между значениями ![]() и

и ![]() , зависящая только от величины "сдвига по времени"

, зависящая только от величины "сдвига по времени" ![]() , называется автоковариацией функцией и определяется соотношением:

, называется автоковариацией функцией и определяется соотношением: ![]() .

.

При анализе изменения величины ![]() в зависимости от значения

в зависимости от значения ![]() принято говорить об автоковариационной функции

принято говорить об автоковариационной функции ![]() .

.

Значения автоковариационной функции могут быть статистически оценены по имеющимся наблюдениям временного ряда по формуле:

![]() (3)

(3)

Очевидно, значение автоковариационной функции при![]() есть не что иное, как дисперсия временного ряда, т. е.

есть не что иное, как дисперсия временного ряда, т. е.

![]() (4)

(4)

Автокорреляционная функция временного ряда.

Одно из главных отличий последовательности наблюдений, образующих временной ряд, от случайной выборки заключается в том, что члены временного ряда являются, вообще говоря, взаимосвязанными. Степень тесноты статистической связи между двумя случайными величинами может быть измерена коэффициентом парной корреляции. Поэтому степень тесноты статистической связи между наблюдениями временного ряда, "разнесенными" (по времени) на ![]() единиц, определится величиной коэффициента корреляции следующего вида:

единиц, определится величиной коэффициента корреляции следующего вида:

![]() (5)

(5)

Определение 3. Коэффициент ![]() называется коэффициентом автокорреляции временного ряда и измеряет корреляцию, существующую между членами одного и того же временного ряда.

называется коэффициентом автокорреляции временного ряда и измеряет корреляцию, существующую между членами одного и того же временного ряда.

При анализе изменения величины ![]() в зависимости от значения

в зависимости от значения ![]() принято говорить об автокорреляционной функции

принято говорить об автокорреляционной функции ![]() .

.

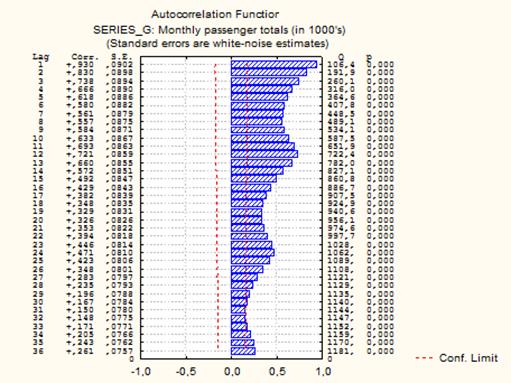

График автокорреляционной функции называется коррелограммой.

График 2. График автокорреляционной функции.

Заметим, что автокорреляционная функция (в отличие от автоковариационной) безразмерна, т. е. не зависит от масштаба измерения анализируемого временного ряда. Ее значения, по определению, могут колебаться от -1 до +1.

31.Нелинейные модели регрессии и линеаризация (на примере эконометрической модели производства товаров и услуг с функцией Кобба-Дугласа).

Нелинейные уравнения– это уравнения вида f(x)=0, где f(x) – нелинейная функция. Решение уравнения f(x)=0 сводится к поиску таких значений х* (корней уравнения), которые превращают уравнение в тождество.

Процесс преобразования нелинейных уравнений в линейные называют линеаризацией.

Теория производственных функций была разработана американскими учёными Д. Коббом иП. Дугласом.

Эти учёные предложили одну из наиболее известных разновидностей производственных функций, носящей название функции Кобба-Дугласа.

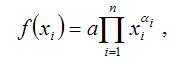

1. Общий вид функции Кобба-Дугласа:

где а – числовой параметр производственной функции;

xi – i-тый аргумент или i-ый фактор производственной функции;

ai – показатель степени i-го аргумента.

Наиболее часто применяется двухфакторная форма функции Кобба-Дугласа f(K, L):

Q=A*Ka*Lβ,

где Q – объём выпущенной продукции (в стоимостном или натуральном выражении);

K – объём основного капитала или основных фондов;

L – объём трудовых ресурсов или трудовых затрат (измеряемое количеством рабочих или количеством человеко-дней).

A, a,β – неизвестные числовые параметры производственной функции, которые подчиняются условиям:

0≤а≤1;

0≤β≤1;

A›0;

a+β=1.

На основании четвёртного условия a+β=1, функция Кобба-Дугласа может быть представлена в виде:

Q=A*Ka*L1-а.

Данная производственная функция позволяет объяснить уровень совокупного выпуска Q количествами затраченного капитала K и труда L основных факторов производства.

ОГРАНИЧЕНИЯ:

объём выпускаемой продукции увеличивается при постоянном значении одного из факторов и росте другого фактора. Однако если один из факторов производства фиксирован, а другой фактор возрастает, то каждая дополнительная (предельная) единица возрастающего фактора менее полезна (с точки зрения прироста выпуска продукции), чем предыдущая единица.

при фиксированном значении одного из факторов последовательное увеличение другого фактора будет приводить к сокращению прироста значения Q.

каждый из факторов производства необходим в том смысле, что если один из факторов равен нулю (K=0 или L=0), то и объём производства также равен нулю Q=0.

При построении производственной функции Кобба–Дугласа параметры A, a, b можно оценить с помощью линейного регрессионного анализа по методу наименьших квадратов (МНК):

1) Производственную функцию Кобба–Дугласа приводят к линейному виду путем логарифмирования

![]()

2) При применении МНК цель заключается в минимизации суммы квадратичных отклонений (SSD) между наблюдаемыми величинами ln(yi), и соответствующими оценками.

3) Введем векторы и матрицу

4) Для оценки критерия значимости выборочных коэффициентов регрессии оценивают дисперсию выборочных коэффициентов

Оценка s2 определяется по формуле

5) Для оценки адекватности регрессивной модели наблюдаемым величинам объема выпуска y рассчитывается коэффициент множественной детерминации:

, где

, где  .

.

При малом объеме выборки используется скорректированный коэффициент множественной детерминации

![]()

Чем меньше отличается ![]() от единицы, тем более обосновано решение о том, что выборочные коэффициенты регрессии могут быть полезны для изучения производственного процесса.

от единицы, тем более обосновано решение о том, что выборочные коэффициенты регрессии могут быть полезны для изучения производственного процесса.

32. Модели стационарных временных рядов и их идентификация

Достаточно часто экономические показатели, представленные в виде временного ряда, имеют сложную структуру. Моделирование таких рядов путем построения модели тренда, сезонности и периодической составляющей не приводит к удовлетворительным результатам. Ряд остатков часто имеет статистические закономерности. Наиболее распространенными моделями стационарных рядов являются модели авторегрессии и модели скользящего среднего.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |