Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2) случайные возмущения подчиняются следующему правилу

![]()

![]()

![]() (гомоскедастичный остаток)

(гомоскедастичный остаток)

Статистика DW, c помощью которой тестируется модель на автокорреляцию, имеет вид:![]() где t-номер наблюдения, n-количество наблюдений

где t-номер наблюдения, n-количество наблюдений

Найдем область определения статистики DW: (раскроем квадрат разности в числителе)![]()

При Р=1, DW=4

При Р=1, DW=0

=> DW принадлежит [0:4]

Таким образом, критическое значение статистика DW зависит не только от значения доверительной вероятности, количества регрессоров в модели и числа наблюдений, но еще и от абсолютных значений регрессоров.

Данное обстоятельство не дает получить единое значение для любой выборки (модели) критическое значение ![]() .

.

В каждом конкретном случае необходимо искать свое ![]() , что неудобно.

, что неудобно.

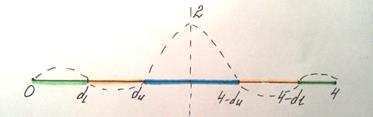

Выяснилось, что можно найти отрезок [ ![]() ], внутри которого находятся все возможные значения

], внутри которого находятся все возможные значения ![]() . Тогда для принятия решения относительно наличия или отсутствия автокорреляции предлагается следующая схема DW:

. Тогда для принятия решения относительно наличия или отсутствия автокорреляции предлагается следующая схема DW:

1) строится отрезок [0;4], на котором отмечаются значения ![]() ;

;

2) Возможны следующие варианты (куда попадает реальное значение DW):

а) если реальное значение DW попало в отрезки от [ ![]() ] и [

] и [ ![]() ], то автокорреляция существует (что плохо, т. к. случайные переменные влияют друг на друга) и гипотеза об отсутствии автокорреляции отклоняется)

], то автокорреляция существует (что плохо, т. к. случайные переменные влияют друг на друга) и гипотеза об отсутствии автокорреляции отклоняется)

б) если DW попало в отрезок [ ![]() ,то автокорреляции нет, т. е. гипотеза принимается

,то автокорреляции нет, т. е. гипотеза принимается

в) если реальное значение DW находится в отрезках [ ![]() ] и [

] и [ ![]() ], то невозможно сказать есть или нет автокорреляция, т. е. значение DW попало в зону неопределенности (единств. способ раскрыть неопределенность воспользоваться другой выборкой, в качестве измененной выборки может служить исходная с измененной последовательностью наблюдений).

], то невозможно сказать есть или нет автокорреляция, т. е. значение DW попало в зону неопределенности (единств. способ раскрыть неопределенность воспользоваться другой выборкой, в качестве измененной выборки может служить исходная с измененной последовательностью наблюдений).

Алгоритм теста DW:

Шаг 1. по результатам наблюдений оценить модель линейной регрессии

![]()

Шаг 2 . для каждого оцененного уравнения, рассчитывается (оценивается) случайные возмущения

![]()

Шаг 3. по соответствующим статистическим таблицам находим значении ![]() и

и ![]() , через k и n (доверит. вероятность 0,95)

, через k и n (доверит. вероятность 0,95)

Шаг 4. Проверяем в какой интервал на отрезке попал DW.

23. Линейные регрессионные модели с гетероскедастичным остатком. Оценивание параметров модели взвешенным методом наименьших квадратов.

Итак, при исследовании остатков ei должно проверяться наличие следующих пяти предпосылок МНК:

1) случайный характер остатков;

2) нулевая средняя величина остатков, не зависящая от хi;

3) гомоскедастичность– дисперсия каждого отклонения ei одинакова для всех значений хi;

4) отсутствие автокорреляции остатков – значения остатков ei распределены независимо друг от друга;

5) остатки подчиняются нормальному распределению.

Если распределение случайных остатков ei не соответствует некоторым предпосылкам МНК, то следует корректировать модель.

В случае нарушения первых двух предпосылок необходимо либо применять другую функцию, либо вводить дополнительную информацию и заново строить уравнение регрессии.

Пятая предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и корреляции с помощью критериев t, F. Однако и при нарушении пятой предпосылки МНК оценки регрессии обладают достаточной состоятельностью.

Совершенно необходимым для получения по МНК состоятельных оценок параметров регрессии является соблюдение третьей и четвертой предпосылок.

Если не соблюдается гомоскедастичность, то имеет место гетероскедастичность.Наличие гетероскедастичности может привести к смещенности оценок коэффициентов регрессии, а также к уменьшению их эффективности. Вследствие вышесказанного все выводы, получаемые на основе соответствующих t - и F-статистик, а также интервальные оценки будут ненадежными. Следовательно, статистические выводы, получаемые при стандартных проверках качества оценок, могут быть ошибочными и приводить к неверным заключениям по построенной модели. Вполне вероятно, что стандартные ошибки коэффициентов будут занижены, а следовательно, t-статистики будут завышены. Это может привести к признанию статистически значимыми коэффициентов, таковыми на самом деле не являющихся. В этом случае рекомендуется применять обобщенный метод наименьших квадратов, который заключается в том, что при минимизации суммы квадратов отклонений (5) отдельные ее слагаемые взвешиваются: наблюдениям с большей дисперсией придается пропорционально меньший вес. Чтобы убедиться в гетероскедастичности остатков и, следовательно, в необходимости использования обобщенного МНК, обычно не ограничиваются визуальной проверкой гетероскедастичности, а проводят ее эмпирическое подтверждение, в частности, используют метод Гольдфельда – Квандта.

Нарушение четвертой предпосылки МНК – автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Среди основных причин, вызывающих появление автокорреляции, можно выделить ошибки спецификации, инерцию в изменении экономических показателей, эффект паутины, сглаживание данных.

Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводит к системным отклонениям точек наблюдений от линии регрессии, что может обусловить автокорреляцию.

Инерция. Многие экономические показатели (например, инфляция, безработица, ВНП и т. п.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Действительно, экономический подъем приводит к росту занятости, сокращению инфляции, увеличению ВНП и т. д. Этот рост продолжается до тех пор, пока изменение конъюнктуры рынка и ряда экономических характеристик не приведет к замедлению роста, затем остановке и движению вспять рассматриваемых показателей. В любом случае эта трансформация происходит не мгновенно, а обладает определенной инертностью.

Эффект паутины. Во многих производственных и других сферах экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом). Например, предложение сельскохозяйственной продукции реагирует на изменение цены с запаздыванием (равным периоду созревания урожая). Большая цена сельскохозяйственной продукции в прошедшем году вызовет (скорее всего) ее перепроизводство в текущем году, а следовательно, цена на нее снизится и т. д.

Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим его подинтервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что в свою очередь может послужить причиной автокорреляции.

Последствия автокорреляции во многом сходны с последствиями гетероскедастичности. Среди них при применении МНК обычно выделяются следующие.

1. Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными. Следовательно, они перестают обладать свойствами наилучших линейных несмещенных оценок.

2. Дисперсии оценок являются смешенными. Часто дисперсии, вычисленные по стандартным формулам, являются заниженными, что влечет за собой увеличение t-статистик. Это может привести к признанию статистически значимыми объясняющие переменные, которые в действительности таковыми могут не являться.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |