Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

Преобразуем вектор оценок ![]() с учетом наличия случайной составляющей:

с учетом наличия случайной составляющей:

,

,

Т. е. оценки параметров, найденные по выборке, будут содержать случайные ошибки.

Вариации оценок параметров будут определять точность уравнения множественной регрессии. Для их измерения в многомерном регрессионном анализе рассматривают ковариационную матрицу К, являющуюся матричным аналогом дисперсии одной переменной

,

, ![]() .

.

Ковариация характеризует как степень рассеяния значений двух переменных относительно их математических ожиданий, так и взаимосвязь этих переменных. Так как ![]() является несмещенной оценкой, то

является несмещенной оценкой, то

![]() ,

, ![]() .

.

В матричном виде будем иметь

![]()

![]()

![]() ,

,

так как эти элементы Х – детерминированные величины.

В матрице  все элементы, не лежащие на главной диагонали, равны нулю в силу некоррелируемости

все элементы, не лежащие на главной диагонали, равны нулю в силу некоррелируемости ![]() и

и ![]() между собой, а все элементы, лежащие на главной диагонали равны одной и той же дисперсии

между собой, а все элементы, лежащие на главной диагонали равны одной и той же дисперсии ![]() :

: ![]() . Поэтому

. Поэтому ![]() и, следовательно, ковариационная матрица

и, следовательно, ковариационная матрица

![]()

![]() .

.

Так как ![]() 2 неизвестна, заменив её несмещённой оценкой – выборочной дисперсией,

2 неизвестна, заменив её несмещённой оценкой – выборочной дисперсией,

,

,

где (n-p-1) – число степеней свободы, получим выборочную оценку ковариационной матрицы. Стандартные ошибки коэффициентов регрессии определяются:

21. Тест Голдфелда-Квандта гомоскедастичности случайного возмущения в линейной модели множественной регрессии.

Основным условием проведения теста Голдфелда-Квандта является предположение о нормальном законе распределения случайной ошибки βi модели регрессии.

Рассмотрим применение данного теста на примере линейной модели множественной регрессии.

Предположим, что на основе проведённого исследования зависимость между переменными можно аппроксимировать линейной моделью множественной регрессии.

В модели множественной регрессии выбирается независимая переменная xik, от которой наиболее вероятно могут зависеть остатки модели ei.

На следующем этапе значения независимой переменной xik ранжируются

![]()

располагаются по возрастанию и делятся на равные 3 части.

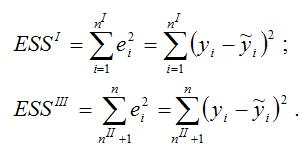

Для I и III частей строятся две независимые модели регрессии вида:

Для каждой из построенных моделей регрессий рассчитываются суммы квадратов остатков:

Основная гипотеза H0 предполагает постоянство дисперсий случайных ошибок модели регрессии, т. е. присутствие в модели условия гомоскедастичности:

![]()

Альтернативная гипотеза H1 предполагает непостоянство дисперсиий случайных ошибок в различных наблюдениях, т. е. присутствие в модели условия гетероскедастичности:

![]()

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора.

Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора.

Критическое значение F-критерия определяется по таблице распределения Фишера-Снедекора в зависимости от уровня значимости а и двух степеней свободы: k1=nI–l и k2=nI–l, где l – число оцениваемых по данной выборке параметров.

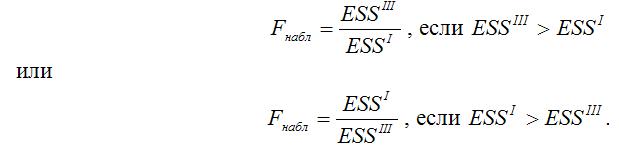

Наблюдаемое значение F-критерия находят по формуле:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл›Fкрит, то основная гипотеза отвергается, и, следовательно, в модели регрессии присутствует гетероскедастичность, зависящая от переменной xik.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл‹Fкрит, то основная гипотеза принимается, и гетероскедастичность в модели множественной регрессии не зависит от переменной xik.

На следующем этапе проверяются другие независимые переменные, если есть предположение об их тесной связи с G2(εi).

Если тест Голдфелда-Квандта проводился для линейной модели парной регрессии, то вывод о принятии основной гипотезы означает гомоскедастичность построенной модели регрессии.

22. Тест Дарбина-Уотсона отсутствия автокорреляции случайного остатка в линейной модели множественной регрессии

Помимо автокорреляционной и частной автокорреляционной функций для обнаружения автокорреляции остатков модели регрессии используется критерий Дарбина-Уотсона. При этом данный критерий можно применять только для обнаружения автокорреляции первого порядка между соседними рядами случайных остатков.

Тест Дарбина—Уотсона можно применять только в случае выполнения следующих условий:

В регрессионном уравнении должен присутствует свободный член.

Регрессоры являются нестохастическими.

В регрессионном уравнении нет лаговых значений зависимой переменной.

4. Применяется для выявления автокорреляции только между регрессионными остатками в последовательных наблюдениях. Например, если![]() , но

, но![]() , то с помощью теста Дарбина—Уотсона не удастся обнаружить никакой автокорреляции.

, то с помощью теста Дарбина—Уотсона не удастся обнаружить никакой автокорреляции.

Рассмотрим 3ю предпосылку Г-М о независимости случайных переменных в уравнениях наблюдений

H0: Cov(ui, uj)= 0 при j, i = 1,2,…,n; i не равно j

Невыполнение данной предпосылки называется автокорреляцией случайных возмущений, причинами которой могут быть:

- ошибки спецификации модели (неучтенные регрессоры; неправильный вид функции регрессии)

- ошибки изменения переменных модели

- частота наблюдения

Невыполнение третьей предпосылки теоремы Гаусса – Маркова, или наличие взаимосвязи случайных переменных в модели называется автокорреляцией.

Для тестирования автокорреляции в регрессионных моделях наиболее часто применяется тест Дорбина-Уотсона (DW).

Рассмотрим случай взаимного влияния случайных возмущений в соседних наблюдениях (текущ., предшеств.).

В основе теста лежат следующие предпосылки:

1) случайные возмущения подчиняются нормальному закону распределения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |