Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Кластерный анализ – это совокупность методов, позволяющих классифицировать многомерные наблюдения, каждое из которых описывается набором признаков (параметров). Целью кластерного анализа является образование групп схожих между собой объектов, которые принято называть кластерами (классами). Особое место кластерный анализ занимает в тех отраслях науки, которая связана с изучением массовых явлений и процессов. Необходимость развития кластерного анализа и их использования продиктована тем, что они помогают построить научно обоснованные классификации, выявить взаимосвязи между единицами наблюдаемой совокупности. Кроме того, методы кластерного анализа могут использоваться в целях сжатия информации, что является важным фактором в условиях постоянного увеличения и усложнения потоков статистических данных.

Дискриминантный анализ является разделом многомерного статистического анализа, который включает в себя методы классификации многомерных (по ряду показателей) наблюдений по принципу максимального сходства при наличии обучающих факторов (то есть используется алгоритм, автоматически учитывающий изменения в данных).

Если в кластерном анализе рассматриваются методы многомерной классификации без обучения, то в дискриминантном анализе новые кластеры не образуются, а формулируется правило, по которому на основании данных наблюдений за новым объектом производится отнесение его к одному из уже существующих классов (кластеров, обучающих подмножеств). Такое правило базируется на сравнении определённых статистических характеристик изучаемого объекта со значениями дискриминантной функции, которая строится, чаще всего, в виде линейной статистических характеристик имеющихся классов.

Предположим, что существуют две или более совокупности (группы) и что мы располагаем множеством выборочных наблюдений над ними. Основная задача дискриминантного анализа состоит в построении с помощью этих выборочных наблюдений правила, позволяющего отнести новое наблюдение к одной из совокупностей.

Дискриминантный анализ может использоваться и для прогнозирования поведения наблюдаемого объекта путем сопоставления изменения его показателей с поведением аналогичных показателей объектов обучающих подмножеств.

Например, можно по ряду показателей выделить группы развитых и развивающихся стран. При этом мы должны уже иметь некоторые группы стран, явно относящиеся к одной из этих групп, а также иметь наборы значений некоторых показателей (среднедушевой доход, продолжительность жизни, уровень образования, производительность труда и т. д.). При отнесении других стран к одному из этих классов, мы должны построить дискриминантную функцию, зависящую от статистических характеристик имеющихся наборов данных, и сравнивать значения этой функции для каждой изучаемой страны со значениями этой же функции для каждой из двух групп. Та группа, которая будет иметь более близкое значение дискриминантной функции и примет в свои ряды новую страну. Далее зная динамику изменений показателей в этой группе, мы можем делать некоторые прогнозы изменения показателей изучаемой страны. В простейшем случае одного показателя, например, среднедушевого дохода, мы можем просто вычислить среднее значение этого показателя для каждой из групп и сравнить среднедушевой доход изучаемой страны с полученными средними значениями. Если у изучаемой страны этот показатель будет ближе к доходу осреднённому для развитых стран, то мы и отнесём её к группе развитых стран.

Аналогичный подход можно применить к предприятиям, разбив их на группы: крупные, средние, мелкие. Проделав соответствующий анализ, мы можем отнести новое предприятие к одной из групп, а далее постараться сделать прогноз развития предприятия на основании сравнения с изменением показателей предприятий этой группы. Такой подход может быть достаточно продуктивным, особенно если все предприятия относятся к какой-то одной отрасли.

43.55. Идентифицируемость рекурсивных систем из одновременных уравнений.

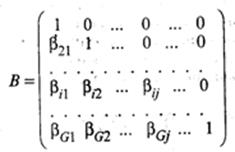

Среди систем одновременных уравнений наиболее простыми являются рекурсивные системы, для оценивания коэффициентов которых можно использовать метод наименьших квадратов. Систему одновременных уравнений называют рекурсивной, если выполняются следующие условия:

1)матрица значений эндогенных переменных

является нижней треугольной матрицей, т. е. βij = 0 при j > 1 и βii = 1;

2) случайные ошибки не зависимы друг от друга, т. е. σii > 0, σij = 0 при i ≠ j, где i, j = 1, 2, ..., G. Отсюда следует, что ковариационная матрица ошибок МεtεtT = Σ(ε) диагональна;

3) каждое ограничение на структурные коэффициенты относится к отдельному уравнению. Процедура оценивания коэффициентов рекурсивной системы с помощью метода наименьших квадратов, примененного к отдельному уравнению, приводит к состоятельным оценкам.

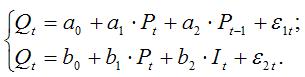

В качестве примера рассмотрим ситуацию, которая приводит к рекурсивной системе уравнений. Предположим, что цены на рынке Pt в день t зависят от объема продаж в предыдущий день qt-1, а объем покупок qt в день t зависит от цены товара в день t. Математически систему уравнений можно представить в виде

Случайные возмущения εt и ζt можно считать независимыми. Мы получили рекурсивную систему двух уравнений, причем в правую часть первого уравнения входит предопределенная переменная qt-1, а в правую часть второго — эндогенная переменная Pt.

Применение метода наименьших квадратов для получения оценок одновременных уравнений приводит к смещенным и несостоятельным оценкам, поэтому область его применения ограничена рекурсивными системами. Для оценивания систем одновременных уравнений в настоящее время наиболее часто используют двухшаговый метод наименьших квадратов, применяемый к каждому уравнению системы в отдельности, и трехшаговый метод наименьших квадратов, предназначенный для оценивания всей системы в целом. Сущность двухшагового метода состоит в том, что для оценивания параметров структурного уравнения метод наименьших квадратов применяют в два этапа. Он дает состоятельные, но в общем случае смещенные оценки коэффициентов уравнения, является достаточно простым с теоретической точки зрения и удобным для вычисления.

Согласно алгоритму трехшагового метода наименьших квадратов, первоначально с целью оценки коэффициентов каждого структурного уравнения применяют двухшаговый метод наименьших квадратов, а затем определяют оценку для ковариационной матрицы случайных возмущений. После этого с целью оценивания коэффициентов всей системы применяется обобщенный метод наименьших квадратов.

В качестве примера можно рассмотрим процесс идентификации структурной формы модели спроса и предложения. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество равновесия:

QSt = Qdt

С учётом тождества равновесия, модель спроса-предложения может быть записана в виде:

44. Процедура косвенного метода наименьших квадратов оценивания параметров уравнения модели из одновременных уравнений (на примере кейнсианской модели формирования дохода).

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2является функцией от y1;

б) наличие проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Косвенный метод наименьших квадратов используется для получения оценок неизвестных коэффициентов системы одновременных уравнений, удовлетворяющих свойствам эффективности, несмещённости и состоятельности.

Косвенный метод наименьших квадратов применяется только в том случае, если структурная форма системы одновременных уравнений является точно идентифицированной.

Алгоритм метода наименьших квадратов реализуется в три этапа:

1) на основе структурной формы системы одновременных уравнений составляется её приведённая форма, все параметры которой выражены через структурные коэффициенты;

2) приведённые коэффициенты каждого уравнения оцениваются обычным методом наименьших квадратов;

3) на основе оценок приведённых коэффициентов системы одновременных уравнений определяются оценки структурных коэффициентов через приведённые уравнения.

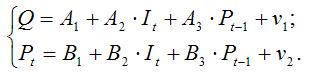

Рассмотрим применение косвенного метода наименьших квадратов на примере структурной формы модели спроса и предложения:

Было доказано, что структурная форма модели спроса и предложения является точно идентифицированной, поэтому для определения оценок неизвестных параметров данной модели можно применить косвенный метод наименьших квадратов.

1) запишем приведённую форму модели спроса и предложения:

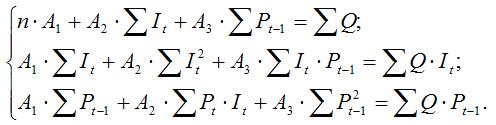

2) определим оценки коэффициентов приведённой формы модели спроса и предложения с помощью обычного метода наименьших квадратов. Тогда система нормальных уравнений для определения коэффициентов первого уравнения приведённой формы модели будет иметь вид:

Система нормальных уравнений для определения коэффициентов второго уравнения приведённой формы модели записывается аналогично. Решением данных систем нормальных уравнений будут численные оценки приведённых коэффициентов A1,A2,A3 иB1,B2,B3;

Для определения по оценкам приведённых коэффициентов получить оценки структурных коэффициентов первого уравнения, необходимо из второго приведённого уравнения выразить переменную It и подставить полученное выражение в первое уравнение приведённой формы модели. Для определения оценок структурных коэффициентов второго уравнения, необходимо из второго приведённого уравнения выразить переменнуюPt–1 и подставить полученное выражение в первое уравнение приведённой формы модели.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |