Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Состояние, развитие и эффективное использование основных средств оказывают влияние на выполнение плана и динамику товарооборота. При анализе изучают состав и структуру основных средств, обеспеченность организации основными средствами и дают оценку эффективности их использования.

При анализе основных средств обычно используют показатели, связанные с эффективностью использования площадей и складской ёмкости. Для характеристики использования площадей в торговле все площади подразделяют на общую, торговую и площадь торгового зала. В ходе анализа изучают структуру имеющихся площадей для чего находят доли торговой площади и площади торгового зала в общей площади. Для оценки эффективности использования торговых площадей используют показатель размера товарооборота на единицу площади. Для оценки рациональности использования площадей складов определяют показатель товарных запасов на 1м2 общей или складской площади.

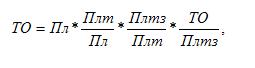

В процессе анализа эффективности использования основных средств в сфере товарного обращения рассчитывают влияние изменения состава и структуры площадей и эффективности их использования на изменение объёма товарооборота (ТО) с помощью формулы

ТО = Пл * (ТО / Пл).

Если разделить площадь по структуре, то

где Плтз – площадь торгового зала;

Пл – общая площадь магазина;

Плт – торговая площадь.

На предприятиях торговли площадь обычно подразделяют на общую, торговую, площадь торгового зала.

Общая площадь магазина включает торговую, рабочую и вспомогательную площадь. Её определяют как сумму площадей всех этажей, измеренных в пределах внутренней поверхности наружных стен, площадей, антресолей и переходов в другие здания.

Торговая площадь магазина выражает сумму площадей торгового зала, залов отдела заказов и кафетерия, помещений для оказания услуг покупателям, включая площадь демонстрационного зала.

При анализе находят соотношения указанных площадей по правилу нахождения удельного веса, описанному для расчёта соотношений располагаемой, производственной и занятой оборудованием площади. Рост площади предприятия свидетельствует о расширении материально-технической базы. Однако здесь нужно учитывать правила соотношения торговой и общей площади. Опережение в росте общей площади в сравнении с торговой считается нерациональным.

О степени рационального использования торговой площади можно судить по показателю розничного товарооборота, приходящегося на единицу площади. Величину товарооборота на единицу площади определяют отдельно по общей, торговой и площади торгового зала как отношение объёма продаж к величине соответствующей из перечисленных площадей. В оптовой торговле этот показатель исчисляется на единицу складской или холодильной ёмкости делением товарооборота на одну из величин ёмкостей (руб./ м3). Можно также определять товарооборот на одно рабочее место делением объёма реализации на количество рабочих мест.

Для оценки рациональности использования площади, кроме того, исчисляют показатель товарных запасов на 1м2 общей или складской площади. Рост этого показателя свидетельствует о более эффективном использовании площади для хранения, но отрицательно влияет на эффективность использования товарных запасов (товарооборачиваемости). Поэтому на предприятиях или их подразделениях, специализирующихся на хранении товаров, увеличение товарных запасов на единицу площади положительно характеризует использование складских площадей. В розничной торговле операции по хранению, по возможности, должны сводиться к нулю. Магазину следует добиваться роста объёма продаж, освобождаясь, насколько это возможно, от функций хранения, увеличивающих издержки обращения. Поэтому рост товарных запасов на единицу площади может отрицательно влиять на финансовый результат розничного торгового предприятия. В факторном анализе использования состава площади магазина рассчитывают также влияние названных факторов на эффективность использования общей площади. Эффективность, как было сказано, характеризуется здесь размером товарооборота в расчёте на один квадратный метр рассматриваемой площади предприятия.

2.4. Анализ товарных ресурсов

Анализ поступления товаров проводят по торговому предприятию в целом, по отдельным товарным группам и товарам, источникам поступления, поставщикам, а также в разрезе торговых предприятий (магазинов) – получателей товаров. При этом используют как стоимостные, так и натуральные показатели. Применение показателей и данных о средних розничных ценах на товары позволяет с большей глубиной проанализировать выполнение плана и динамику поступления товаров по ассортименту и качеству, определить влияние ценового фактора на стоимость поступивших товаров. Оценка выполнения плана и динамики поступления товаров должна проводиться не только за год и по кварталам, но и нарастающим итогом с начала каждого квартала и года.

Проводя анализ поступления товаров в разрезе товарных групп, необходимо изучить, как на розничном торговом предприятии соблюдается ассортиментный минимум, удовлетворяется спрос покупателей на отдельные товары. Если будет выявлено, что по товарам достаточного ассортимента план поступления недовыполнен и имелись перебои в торговле, то работу магазина нельзя оценить положительно. Если будет установлено, что темпы роста поступления товаров значительно опережают темпы увеличения розничного товарооборота, то это значит, что часть поступивших товаров находится в товарных запасах и необходимо определить причины этих негативных явлений, принять меры по улучшению товароснабжения и оптимизации товарных запасов.

Особое внимание уделяют:

– изучению источников поступления товаров;

– соблюдению договоров поставки товаров отдельными поставщиками;

– изучению частоты и своевременности завоза товаров.

Завершается анализ обобщением выявленных резервов роста товарных ресурсов, особенно прогнозных, разработкой рекомендаций по совершенствованию товароснабжения, дополнительному вовлечению в товарооборот товарных ресурсов и повышению эффективности их использования в будущем.

Главный фактор успешного развития товарооборота – обеспеченность и рациональность использования товарных ресурсов. Проводя анализ, прежде всего проверяют, как товарные ресурсы обеспечивали успешное выполнение плана и динамику развития розничного товарооборота, удовлетворение спроса покупателей на отдельные товары. Розничный товарооборот зависит от поступления товаров и состояния товарных запасов. На его объём оказывает влияние прочее выбытие товаров.

Эта зависимость может быть выражена формулой товарного баланса:

Зн + П =Р + В + ЗК,

где Зн – запасы товаров на начало отчётного периода;

П – поступление товаров;

Р – розничный товарооборот;

В – прочее выбытие товаров;

Зк – запасы товаров на конец отчётного периода.

Влияние показателей товарного баланса на развитие розничного товарооборота можно определить, применив следующую формулу:

Р = 3Н + П – В - 3К.

Следовательно, на выполнение плана и динамику розничного товарооборота положительное влияние оказывают завышенные товарные запасы на начало изучаемого периода (если товары пользуются спросом) и рост поступления товаров, отрицательное – увеличение прочего выбытия товаров и завышенные товарные запасы на конец анализируемого периода.

Анализ товарных ресурсов торгового предприятия начинают с составления и изучения товарного баланса. Причём все показатели отражаются в товарном балансе по розничной (продажной) стоимости. В товарный баланс должны включаться все запасы товаров (текущие, сезонные и досрочного завоза). За плановые товарные запасы на начало года берут их нормативы на четвёртый квартал прошлого года, на конец года-нормативы четвёртного квартала отчётного года.

Важным вопросом анализа является изучение эффективности использования товарных ресурсов, правильности их распределения между магазинами и другими торговыми подразделениями. Основным показателем оценки эффективности использования товарных ресурсов является объём товарооборота на один рубль товарных ресурсов (Этов), который определяют по формуле

Этов = Р / (Зн+П+Зк),

где Р – розничный товарооборот;

Зн – запасы товаров на начало отчётного периода;

П – поступления товаров;

Зк – запасы товаров на конец отчётного периода.

Это показывает, сколько рублей товарооборота приходится на каждый рубль товарных ресурсов

При анализе могут определяться обратный показатель эффективности использования товарных ресурсов, т. е. объём товарных ресурсов на один рубль розничного товарооборота, а также частные показатели эффективности их использования. К частным показателям эффективности использования товарных ресурсов относится доля прочего выбытия товаров в товарных ресурсах или в объёме товарооборота. Долю прочего выбытия товаров в товарных ресурсах изучают по всему его объёму и отдельным видам (нормируемым и ненормируемым товарным потерям, уценке, порче и недостачам товаров, оптовой их продажи и др.).

Товарооборачиваемость является одним из важнейших качественных показателей в торговле. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а также скорость оборота товаров. Время обращения характеризует среднюю продолжительность пребывания товаров в виде товарного запаса. Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. Следует отметить, что оборачиваются не сами товары, а вложенные в них средства. После продажи товары в торговлю не возвращаются, а идут на удовлетворение материальных и духовных потребностей покупателей. Ускорение товарооборачиваемости имеет большое значение: высвобождаются оборотные средства, вложенные в товарные запасы, снижаются потери товаров, сохраняется качество товаров, улучшается обслуживание покупателей и т. п. Замедление времени обращения товаров требует дополнительного привлечения кредитов и займов, ведёт к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия.

Товарооборачиваемость в днях (время обращения товаров) определяют на основе данных о средних товарных запасах и товарообороте по одной из следующих формул:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |