Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 20-PEST анализ факторов внешней среды предприятия сотовой связи6

Политические факторы |

Экономические факторы |

||||||

Угрозы |

Возможности |

Угрозы |

Возможности |

||||

Будущие изменения в законодательстве |

0,4 |

Определенность и последовательность во внешней и внутренней политике России |

0,5 |

Уровень инфляции |

0,3 |

Благоприятная экономическая ситуация |

0,5 |

Ужесточение госконтроля за деятельностью предприятий и штрафные санкции |

0,3 |

Государственное регулирование в отрасли сотовой связи |

0,5 |

Основные внешние издержки(энергоносители,транспорт,сырье и комплектующие ,коммуникации) |

0,4 |

Альянсы,корпорации,концерны,ассоциации и т.д,как формы бизнеса в виде интегрированных структур |

0,3 |

Группы давления рынка |

0,3 |

Общие проблемы налогооблажения |

0,3 |

Укрепление курса рубля |

0,25 |

||

Социокультурные факторы |

Технологические факторы |

||||||

Угорозы |

Возможности |

Угрозы |

Возможности |

||||

Демографические изменения |

0,5 |

Бренд,репутация компании,имидж используемой технологии |

0,4 |

Прекращение финансирования разработок и внедрений |

0,7 |

Доступ к технологиям ,лицензирование ,патенты |

0,3 |

Негативные изменения законодательства,затрагивающие социальный факторы |

0,3 |

Наличие глубоких традиций на предприятии |

0,3 |

Законодательство по технологиям |

0,3 |

Значимые тенденции в области НИОКР |

0,3 |

Потребности конечного пользователя услуг |

0,4 |

Ориентация на качество услуг |

0,35 |

Малое разнообразие предоставляемых услуг сотовой связи |

0,35 |

Производительная емкость ,уровень |

0,3 |

Анализ факторов внешней среды показывает важность и дает возможность определить вектор для формирования стратегии поведения предприятия, предоставляющего услуги сотовой связи. Основные сдерживающие факторы развития рынка сотовой связи:

- Политика регулирования отрасли на территории РФ

- Экономический климат страны

- Демографические изменения

- Снижение финансирования развития телекоммуникационных технологий

Мобильная связь, как сектор телекоммуникаций, развивается активнее остальных подразделений данного рынка. Тенденция развития связана с тем, что в данном рынке ведется активное развитие технологий и независимость рынка от сырья. При формировании стратегии компании сотовой связи необходимо учитывать степень развития технологий иностранных производителей телекоммуникационного оборудования, наличия представительства компании на территории РФ и доступности коммуникаций с субподрядчиками и дочерними компаниями. Данная особенность связана с низким уровнем развития производства оборудования для телекоммуникационной сферы. Наблюдается развитие бизнеса сотовых компаний за счет применения диверсификации деятельности, которая включает изменение структуры ассортимента услуг сотовой связи. Применение диверсификации является основой для укрепления конкурентоспособности организации в долгосрочной перспективе.

Для полного анализа рынка необходимо произвести расчет емкости рынка . Емкость рынка - представляет собой размер покупательского спроса, равным величине товарного предложения [17, с 89]. В любой момент измерения данного показателя он имеет количественный конкретный объем, для его расчета принято использовать такие показатели, как: объем предложения и спроса, выраженные в стоимостных и натуральных показателях продаваемых и покупаемых товаров или услуг. Для вычисления данного индикатора рынка потребуются показатели рынка: размер аудитории, степень интенсивности потребления и частоты покупок, средний чек, усредненный объем и тип продукта, данные для вычисления представлены в таблице 21.

Таблица 21 -Данные для вычисления емкости рынка сотовой связи Свердловской области

Показатель |

Описание |

Данные для вычисления |

Расчет |

Максимальная потенциальная емкость |

Временный интервал |

Абонентская плата за услуги связи на месяц |

433006*12*302,50= 15717921780 руб. |

Территориальный рынок- Свердловская область |

Календарный год |

||

Количество аудиторий |

Население на 1 января 2017 года-4330006 чел |

||

Частота потребления |

1 раз в месяц, соответственно, частота 0,25 |

||

Средняя цена |

302,5(Из расчета среднего ARPU - среднемесячный доход на одного абонента) |

||

Усредненный тип и объем продукта |

Абонентская плата за услуги связи на месяц |

||

Аудитория пользующиеся продуктом |

Для данного вычисления берем аудиторию работающего населения Свердловской области и из данных статистики , что в 1 доме проживает мин. 3 человека |

Работающее население составляет -1444465 чел. |

1444465 чел |

Период покупки |

В случае с нашим примером, таким периодом является месяц (абонентская плата) |

- |

|

Средний чек |

На начало 2017 года индекс ARPU - среднемесячный доход на одного абонента. |

«МТС» – 341 рубля «Билайн» - 330 рубля «Мегафон» – 318 рублей «МОТИВ» - 310 рублей «TELE2» - 227 рублей |

- |

Дополнительно для вычисления показателя емкости рынка необходимо знание о структуре разделения рынка сотовой связи Свердловской области.

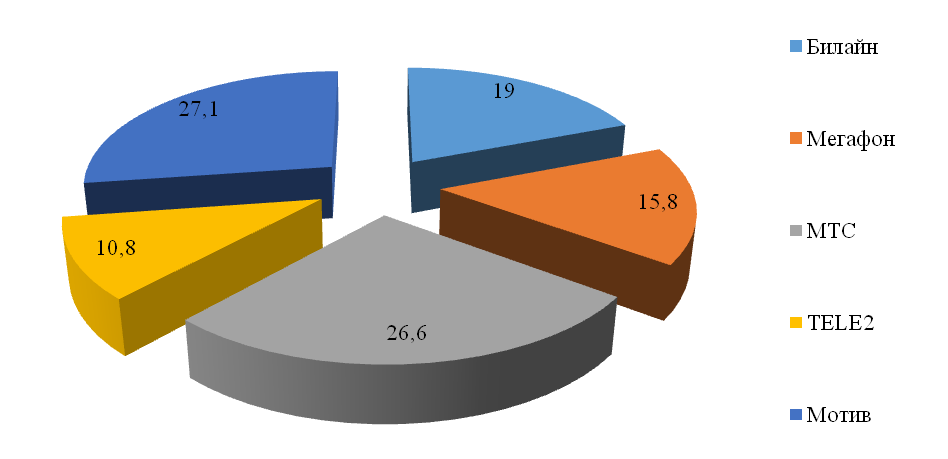

Структура рынка - это его наиболее существенные черты, к которым относятся: количество фирм и их размеры, степень отличия или сходства товаров, легкость входа на конкретный рынок и выхода из него, доступность информации. Способность оказывать влияние на формировании и уровень цен зависит от структуры рынка [23, с 46]. Далее рассмотрим доли рынка сотовых операторов Свердловской области ,которые представлены в рисунке 12.

Рисунок 12 - Доли рынка операторов сотовой связи

Свердловской области, % [64].

- Лидером рынка сотовой связи в данном регионе является компания Мотив. Игрок занимает 27,1% рынка, абонентская база составляет более 2 млн. человек.

- Второе место занимает МТС уступая лидеру всего 0,5%. На текущий момент объем клиентов оценивается примерно в 1,68 млн. абонентов, доля компании на рынке оценивается в 26,6%.

- В тройке лидеров - Билайн, занимающий 19 процентов рынка, обслуживая 1,2 млн. абонентов в Екатеринбурге и области.

- Доля компании Мегафон по количеству sim-карт оценивается в 15,8%. Занимая четвертую позицию, абонентская база оператора составляет примерно 1 млн. абонентов.

- Компания “TELE2” имеет 10,8% рынка, владея абонентской базой в

объеме 680 тыс. абонентов

Результат анализа, который представлен на рисунке 12, показывает текущую картину разделения рынка сотовой связи Свердловской области. Далее рассмотрим состав абонентской базы абонентов операторов сотовой связи Свердловской области за 2017 год, которая представлена на рисунке 13.

Рисунок 13 - Оценка абонентской базы операторов сотовой связи

Свердловской области 2017 год [64].

Рассматривая долю рынка по активным клиентам, которые использовали услуги связи хотя бы один раз в квартал, структура представлена следующим образом:

- лидирующую позицию занимают компании «МОТИВ» и «МТС» с показателем 24,8%;

- Второе место занимает компания «Билайн» с долей 21,5%;

- В тройке лидеров компания «Мегафон» с показателем в 17,9%;

- Замыкает рейтинг компания «TELE2 », занимающая 11%.

Размер абонентской базы – относительное понятие, и даже отчасти условное. Не каждый из пользователей, который учитываются в базе, пользуются постоянно услугами этого оператора.

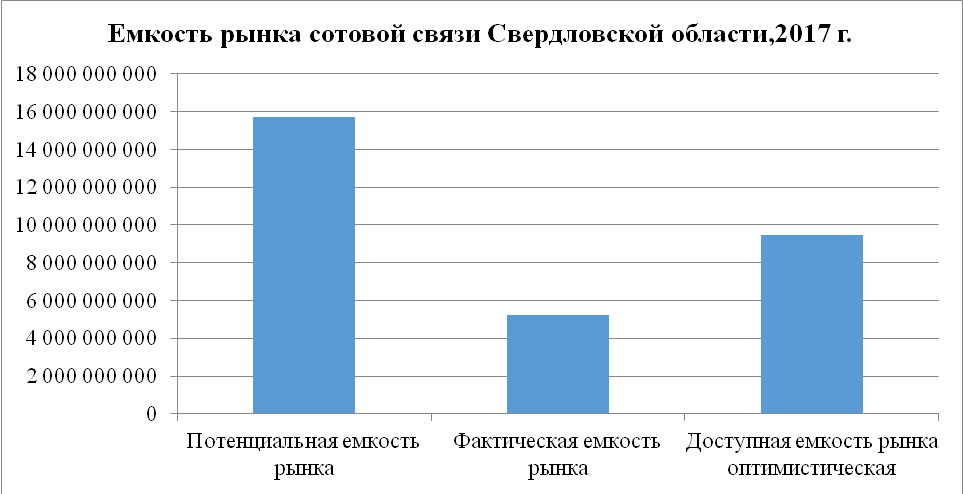

Таким образом потенциальную ,фактическую и неохваченную емкость рынка можно представить на рисунке 14.

Рисунок 14-Емкость рынка сотовой связи Свердловской области, руб.

На основании показателей емкости можно сделать вывод о том, что не охвачено более 60% жителей Свердловской области. Показатель отображает перспективы в расширении зоны покрытия сети, развитии ассортиментной матрицы и маркетинговых мероприятий по увеличению объему продаж и привлечения потенциальных клиентов. На результаты исследования так же повлияли следующие факторы:

- степень освоения компанией данного рынка;

- эластичность спроса;

- уровень колебания цен;

- качество товаров и услуг;

- стратегия продвижения и ее эффективность.

Для анализа рынка сотовой связи на основе методики канадского аналитика Майкла Портера необходимо определить критерии оценки для построения наглядного многоугольника конкурентоспособности данные для построения будут представлены в таблице 22.

Таблица 22 - Критерии оценки для построения многоугольника конкурентоспособности

Показатель |

Описание |

Баллы |

Оценка интенсивности конкуренции в отрасли |

Конкуренты используют более актуальную стратегию развития с учетом приоритетов в ресурсах, корпоративных стандартов и особенностей национальной принадлежности |

1-5 |

Некоторые конкуренты неудовлетворенны своей позицией на рынке, поэтому происходит борьба за улучшения позиции, используя знания о конкурентах. |

||

Игроки рынка достигают синонимичные по размеру и мощности показатели. |

||

Состояние рынка диктует модель поведения для роста объема продаж. |

||

Увеличивается размер «рыночной премии» за успешный стратегический шаг. |

||

Оценка барьеров входа и влияния потенциальных конкурентов |

Высокий уровень лояльности покупателей и сила имиджа марки. |

1-5 |

Необходимость высокого уровня вложений для выхода на новые рынки. |

||

Жесткий уровень требований, стандартов, высока степень вмешательства государства. |

||

Компании обладают высоким уровнем ликвидности или располагают доступом к дополнительным финансовым ресурсам |

||

Сложность к специфичным технологическим разработкам из-за наличия патентов, лицензий и т.п. |

||

Оценка влияния покупателей |

Потенциальные клиенты обладают исчерпывающей информацией о спросе, реальных рыночных ценах и даже издержках поставщика. |

1-5 |

При смене поставщика издержки, связанные с переходом являются незначительными. |

||

Слабая дифференциация услуг. |

||

Издержки, связанные с покупкой услуг компании, оставляют важную часть потребления клиента. |

||

Объем покупок клиента составляет значительную долю продаж предприятия |

||

Оценка влияния поставщиков |

Из-за дифференциации товара поставщик создал высокие издержки перехода, что привязало клиентов. |

1-5 |

Изменение цены в большую сторону невозможно переложить на плечи покупателей производимых отраслью товаров и услуг |

||

Оптимизация производства требует большого уровня инвестиций |

||

Нет угрозы со стороны производителей товаров заменителей. |

||

Высокая концентрированность поставщиков |

||

Оценка влияния товаров-заменителей |

Конкурирующие компании ведут активную работу по разработкам для создания новых товаров, основанных на новых технологиях |

1-5 |

Уровень денежных издержек для перехода на товар-заменитель у покупателя незначительны. |

||

Уровень психологических издержек для перехода на товар-заменитель у покупателя незначительны |

||

Товары-заменители обладают лучшими потребительскими свойствами |

||

Товары-заменители обладают лучшим соотношением «цена/качество» |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |