Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

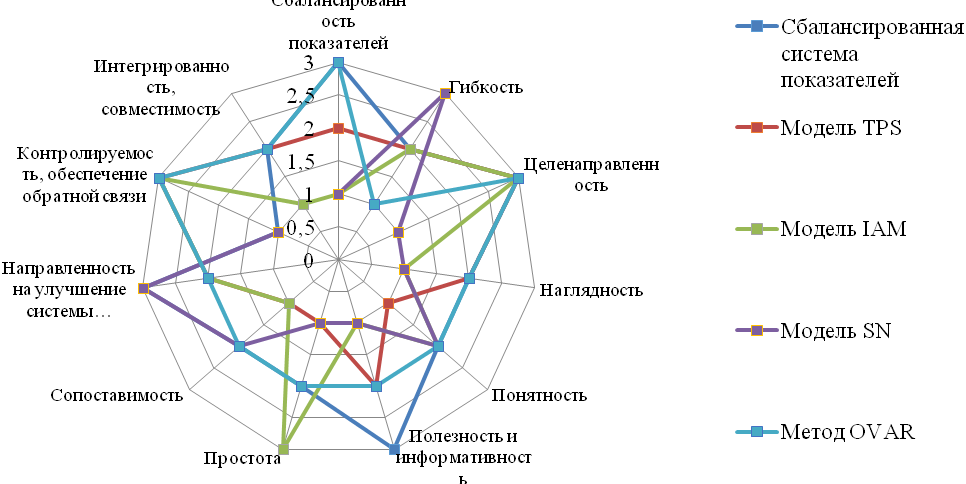

Меры оценок рассмотрены со стороны применимости для штатного сотрудника предприятия и его понимания данных преобразовании. По причине того, что выполнение основной миссии предприятия лежит на выполнении задач, завязанных на целях, исполняющих непосредственно каждым сотрудником компании. Далее перейдем к расстановке баллов и построении многоугольника конкурентоспособности, который представлен на рисунке 7.

Таблица 10- Критерии оценки методик эффективности стратегии

Критерий оценки |

Сбалансированная система показателей |

Модель TPS |

Модель IAM |

Модель SN |

Метод OVAR |

Сбалансированность показателей |

3 |

2 |

1 |

3 |

|

Гибкость |

2 |

2 |

2 |

1 |

1 |

Целенаправленность |

3 |

3 |

3 |

3 |

3 |

Наглядность |

2 |

2 |

1 |

1 |

2 |

Понятность |

2 |

1 |

2 |

1 |

2 |

Полезность и информативность |

3 |

2 |

1 |

2 |

2 |

Простота |

2 |

1 |

3 |

1 |

2 |

Сопоставимость |

2 |

1 |

1 |

1 |

2 |

Направленность на улучшение системы управления |

3 |

2 |

2 |

2 |

2 |

Контролируемость, обеспечение обратной связи |

1 |

3 |

3 |

3 |

3 |

Интегрированность, совместимость |

2 |

2 |

1 |

1 |

2 |

Итого |

25 |

21 |

17 |

16 |

18 |

Рисунок 7- Многоугольник оценки методик эффективности стратегии

Графическое отображение анализа методов оценки эффективности реализации стратегии компании показывает определенные тенденции:

- Лидирующей методикой является "система сбалансированных показателей", потому что на основе данной методике были основаны остальные. Является самой комплексной и часто применяемым способом оценки эффективности стратегии компании.

- Модель TSP -занимает второе место в оценке, потому что в ее основе лежит ключевая идея в достижении максимального уровня ответственности и преданности сотрудников, а также в поощрении индивидуального обучения, группового обучения и развития креативности. Это означает, что если личные цели сотрудника принимаются во внимание, то действия работника будут завязаны на реализацию целей организации.

- Метод OVAR занимает третье место в оценке. На основании рисунка стоит отметить, что данный метод анализа имеет более округлый вид, что говорит о том, что данная концепция имеет равномерный способ оценки для работников всех уровней на предприятии.

- Модель IAM занимает четвертое место в оценке . Модель формирует интегральный показатель, используемый в управлении компетенциями, которые рассматриваются как основа формирования знаний и ценности компании. Данный способ оценки имеет сложности в сопоставимости данных, интеграции и направленности на результат.

- Модель SN занимает пятое место в оценке. Данная методика делает акцент на формировании приоритета роли руководства и мотивации. Сложность состоит в использовании инструментов мотивации сотрудников для формировании определенных систем целей.

В результате представленного анализа было выявлено преимущество оценки стратегии развития организации, используя методику системы сбалансированных показателей.

Далее перейдем к рассмотрению особенностей стратегического развития предприятий сферы телекоммуникаций.

1.4 Особенности стратегического развития предприятий сферы телекоммуникаций

К сфере телекоммуникаций относится комплекс услуг, связанных с функционированием телевизионной и радиовещательной сети, телефонной связи, предоставлением доступа в интернет и сотовой связи. На текущий момент самая развивающиеся сфера на данном рынке -сотовая связь, т.к. она самая комплексная, в ее состав входят: интернет, связь и развитие мобильных телефонов и т.д.

Рынок сотовой связи- высокотехнологичный, имеющий стратегическое значение для модернизации экономики, а инвестиции в инфраструктуру связи положительно сказываются на стратегическом развитии страны.

На текущий момент рынок сотовой связи достаточно стремительно и динамично развивается, как в России, так и во всем мире. Сейчас на рынке существует острая конкурентная борьба между операторами связи. Она носит региональный характер, так как условия предоставления и стоимость услуг связи в разных регионах существенно отличаются, и на основании данного факта доля операторов связи в отдельных регионах может значительно различаться.

В современный период на территории Свердловской области услуги сотовой связи предоставляют 5 операторов, большинство из которых имеют федеральное распространение, а именно:

- ПАО «Мобильные Телесистемы» (МТС) (с 31 марта 2004 г.)

- ПАО «МегаФон»(с июля 2002 года)

- ПАО «ВымпелКом» (Билайн) с 1 декабря 2003 г.)

- 2 РТК Холдинг» (Tele2) (с июня 2015 г.)

- -2000» (Мотив)(с января 2002 г.).

Сведения о данных «игроках» рынка сотовой связи представлены в таблице 11.

Таблица 11- Показатели сравнения «игроков» рынка сотовой связи Свердловской области в 2018 г5

Показатели сравнения |

TELE2 |

МТС |

Мегафон |

Билайн |

МОТИВ |

Конкурентные масштабы |

Федеральные |

Федеральные |

Федеральные |

Федеральные |

Региональный |

Стратегические намерения |

Быть лидером |

Быть первым |

Быть лидером |

Быть лидером |

Быть среди лидеров |

Цели относительно рыночной доли |

Расширение через внутренний рост |

Агрессивное расширение через приобретение и внутренний рост |

Расширение через внутренний рост |

Агрессивное расширение через приобретение и внутренний рост |

Удержание доли рынка |

Конкурентная позиция (ситуация) |

Увеличение объёма абонентов |

Усиление позиций |

Усиление позиции |

Усиление позиций |

Способность сохранить настоящую позицию |

Положение стратегии |

Наступление |

Комбинация наступления и обороны |

Комбинация наступления и обороны |

Главным образом наступательное |

Комбинация наступления и обороны |

Конкурентная стратегия |

Стремление к лидерству в цене Акцент на географию региона |

Дифференциация, основанная на техническом преимуществе, сервисе |

Выделение, основанное на техническом преимуществе, сервисе |

Разделение, основанное на техническом преимуществе, сервисе |

Опора на репутацию сервис, географию действия Компании |

На основании данных таблицы 11 ,можно сделать следующие выводы:

- Основные «игроки» “ МТС ”,“ МЕГАФОН ”и “ Билайн ”- «большая тройка»,т. к. большинство компаний работают на рынке более 20 лет. Так же некоторые из них имеют представительства и вкладывают инвестиции за пределы РФ.

-Каждая компания делает уклон на преимущество в цене, качестве и объеме предоставляемых услуг и стремится быть априори лидером рынка

-Стремление к изменению доли рынка производится за счет внутренних мощностей компании, учитывая существенное регулирование данной сферы бизнеса со стороны государства.

-Несмотря на то , что рынок достаточно концентрирован в данной сфере, стратегии компаний, в основном, наступательные.

-Появление на рынке нового федерального игрока -"TELE2" существенно повлияло на стоимость, объемы абонентской базы и поведение игроков рынка

-Единственный региональный представитель рынка - "МОТИВ" ведет игру как местная компания с более крупным территориальном преимуществом внутри региона действия

Для того, чтобы сориентироваться с текущими тенденциями стратегического развития сотовой компании рассмотрим текущую характеристику рынка сотовой связи.

Сегодня доходы сотовых компаний от предоставления классических услуг абонентам (голосовая связь и передача данных) значительно снижаются. Проникновение сервисов на территории России уже превышает 100%, большинство абонентов имеют по несколько сим-карт от одного или нескольких операторов. Рынок стандартных услуг сотовых компаний утратил свою актуальность. Более того, на данный момент пользователям вполне достаточно единого базового пакета услуг в тарифе для общения и работы, и нет необходимости покупки дополнительных пакетов. Исходя из данных анализа «ТМТ Консалтинг»за 2017 год :ARPU- средняя выручка на одного пользователя, в третьем квартале у «МТС» снизился на 5,2%, «МегаФона» – на 6,9%, «ВымпелКома» – на 2,7%, Tele2 – на 0,4%.

Данное снижение активности абонентов в пользовании классических услуг связи: звонки, текстовые сообщения -напрямую взаимосвязано с использованием мессенджеров : WhatsApp, Viber, Skype и др. Для повышения лояльности клиентов и производить расширение диверсификации бизнеса многие операторы запускают аналогичные сервисы :

- «МТС» в 2015 году запустил интернет -мессенджер (MTS Connect)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |