Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

во-вторых, как вытекает из определения емкости рынка телекоммуникационного оборудования, она во многом зависит от платежеспособного спроса на определенные виды услуг и, как следствие, на конкретные виды оборудования, с помощью которого предоставляются данные услуги.

Поэтому для оценки потенциальной емкости рынка телекоммуникационного оборудования используются специальные методические подходы, отражающие специфику отраслевого товарного рынка.

Так, для определения потенциальной емкости рынка коммутационного оборудования для местных телефонных сетей могут быть использованы два метода, первый из которых основан на анализе телефонной плотности, характеризующей уровень развития связи в конкретном регионе, а второй - на учете заявленного спроса, отражающего платежеспособность потребителей.

Первый метод предполагает сравнение фактической телефонной плотности (ТПф) с ее нормативным значением (ТП„), в регионе, где фирма-производитель уже реализует свое оборудование либо имеет планы выхода на рынок со своей продукцией. Фактическая телефонная плотность отражается в отчетах операторов, отчетах Мининформсвязи России и публикуется в сборниках Росстата, т. е. с ее объективной количественной оценкой трудности не возникают. Что касается нормативной телефонной плотности для конкретного региона, то заводы-изготовители ее устанавливают сами, руководствуясь политикой государства и Министерства Российской Федерации по информационным технологиям и связи в области развития местных телефонных сетей, а также собственными маркетинговыми исследованиями.

Например, в качестве нормативной может быть принята телефонная плотность, достижение которой предусмотрено в одобренной Правительством Российской Федерации «Концепции развития рынка телекоммуникационных услуг до 2015 года». За нормативную может быть также принята фактическая телефонная плотность стран с развитыми сетями телекоммуникаций, либо фактическая телефонная плотность в наиболее экономически развитых регионах России, либо показатель, характеризующий наличие телефона в каждой семье, проживающей на территории региона.

После установления нормативной телефонной плотности она сравнивается с фактически достигнутым ее значением в регионе и определяется необходимый ее прирост для достижения норматива: DТП = ТПН - ТПф.

Исходя из методики расчета телефонной плотности, которая определяется числом основных телефонных аппаратов на 100 человек населения и зная численность проживающих на территории региона (Чнас), можно определить количество номеров емкости автоматических телефонных станций (DNAТС), которое необходимо ввести в эксплуатацию для достижения нормативной ТП: DNАТС= =DТП* Чнас/100.

Полученное значение и будет характеризовать потенциальную емкость рынка коммутационного оборудования в рассматриваемом регионе, т. е. DNАТС = Екосм об.

Недостатком данного метода является то, что он не учитывает платежеспособный спрос со стороны потребителей услуг, а также финансовые возможности операторов по развитию и модернизации местных телефонных сетей. Следует также учитывать, что конечные результаты расчетов зависят от показателя, принятого в качестве нормативной телефонной плотности. Если, например, в качестве норматива взять телефонную плотность, при которой каждая семья в стране будет иметь домашний телефон, то их общее количество должно быть увеличено по сравнению с уже имеющимися в эксплуатации почти в два раза. При этом потенциальная емкость рынка коммутационного оборудования фактически равна существующей емкости местных телефонных сетей. Если же таким нормативом будет телефонная плотность, достижение которой намечено в 2015 г. в Концепции развития отрасли «Связь и информатизация» Российской Федерации, то прирост коммутационной емкости должен быть больше по сравнению с рассчитанной в предыдущем примере почти в 1,7 раза.

Таким образом, результаты оценки потенциальной емкости рынка коммутационного оборудования с использованием установленных нормативов телефонной плотности могут рассматриваться как ориентировочные, оптимистические. Они должны дополняться данными маркетинговых исследований и расчетами, учитывающими особенности развития региональных телекоммуникационных рынков и дающими более обоснованные ориентиры для производителей средств связи.

Одним из наиболее простых подходов к определению потенциальной емкости рынка коммутационного оборудования является учет заявок на установку телефонов, которые поданы в операторские компании и могут рассматриваться как портфель заказов на предоставление доступа к сети. Именно учет заявленного спроса является важнейшим ориентиром для операторов при разработке инвестиционных программ развития своих сетей, а следовательно, определяет их потребность в коммутационном оборудовании.

В то же время, как показывают исследования, заявленный спрос не всегда отражает реальную платежеспособную потребность потенциальных абонентов, желающих установить телефон. Некоторые из них. подав заявку на предоставление доступа к сети, в момент, когда оператор имеет техническую возможность для ее удовлетворения, отказываются от услуги из-за недостатка финансовых средств. Кроме того, у операторов могут быть учтены заявки, поданные много лет назад, которые в данный момент являются не действительными, поскольку абонент мог получить доступ к сети у другого оператора, оказывающего услуги в данном регионе. С другой стороны, как показывает практика, зная длительные сроки установки телефонов, растягивающиеся на несколько лет, некоторые потенциальные абоненты не подают заявок на установку телефона, но с готовностью пользуются данной услугой при вводе новой АТС или получении информации о наличии свободной номерной емкости в районе проживания.

Поэтому заявленный спрос может служить лишь в качестве весьма приблизительной оценки емкости рынка коммутационного оборудования. Согласно расчетам количество заявлений, которое имеется у региональных операторов электросвязи, почти в 4 раза меньше числа потенциально возможных установок телефонов при условии, если каждая семья в стране будет иметь доступ к сети местной телефонной связи. Очевидно, что при чрезвычайно низкой телефонной плотности во многих регионах страны оценка потенциальной емкости рынка только на основе заявленного спроса является в значительной степени пессимистичной и неадекватной потребностям телекоммуникационных компаний в коммутационном оборудовании.

Повысить достоверность прогнозных значений потенциальной емкости регионального рынка оборудования связи можно, скорректировав число имеющихся заявок у оператора путем учета платежеспособности потенциальных абонентов, а также необходимости модернизации местных телефонных сетей за счет замены физически изношенного и морально устаревшего оборудования.

В этом случае потенциальная емкость рынка коммутационного оборудования может быть определена по формуле

Eком об = З *К + Nзам,

где З - количество заявлений на предоставление доступа к сети, имеющееся у регионального оператора; К - коэффициент, учитывающий изменение числа заявок при вводе новых АТС вследствие изменения платежеспособности потенциальных абонентов; Nзам - монтированная емкость автоматических телефонных станций, подлежащих замене в результате физического и морального износа.

Коэффициент К - комплексный показатель, который отражает в себе две составляющие, а именно:

учитывающую долю стоявших в очереди на установку телефона, но отказавшихся от нее вследствие низкой платежеспособности или уже получивших доступ к сети у другого оператора;

учитывающую долю не стоявших в очереди, но желающих установить телефон при предоставлении им такой технической возможности.

Численное значение данного коэффициента может быть установлено по фактическим данным операторов, оказывающих услуги местной телефонной связи, либо с помощью специально проведенных обследований потенциальных потребителей, как стоящих, так и не стоящих в очереди на предоставление доступа к сети.

Например, по результатам обследования телекоммуникационных компаний Центрального и Приволжского Федеральных округов, где уровень развития связи, как правило, выше, чем в других регионах страны, при вводе новых АТС число желающих установить телефон, но не стоящих в очереди, составляет 5-7 % от количества очередников. В то же время в среднем примерно 1 % подавших заявление на предоставление доступа к сети, отказываются от услуги из-за невозможности оплатить ее стоимость.

Что касается объема оборудования, подлежащего замене, то его можно определить, руководствуясь положениями вышеупомянутой Концепции, которая предусматривает к 2015 г. полную замену действующих на сети декадно-шаговых и координатных станций в городах на цифровые АТС. В сельской местности координатные станции будут эксплуатироваться и в дальнейшем, однако их предполагается дооборудовать с целью придания новых функций, которые позволят удовлетворять запросы абонентов в современных услугах связи.

Таким образом, используя статистические данные и дополнив их результатами маркетинговых исследований, фирмы-производители телекоммуникационного оборудования могут достаточно объективно оценить потенциальную емкость рынка как в целом по стране, так и по отдельным регионам, представляющим для них коммерческий интерес.

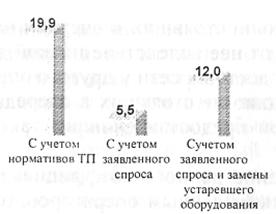

Расчеты, проведенные на основе рассмотренного метода в целом по Российской Федерации, показали, что руководствуясь заявленным спросом, скорректированным с учетом платежеспособности пользователей, а также необходимости замены по крайней мере АТС декадно-шаговой системы, потенциальная емкость рынка коммутационного оборудования может быть равна 12 млн. номеров монтированной емкости. Сравнение трех полученных оценок, показанных на рис. 6.3, позволяет сделать вывод о том, что именно эта величина является наиболее реалистичной и может быть взята в качестве достаточно надежного ориентира заводами-изготовителями при разработке своих производственных программ.

Рис. 6.3. Результаты оценки потенциальной емкости рынка коммутационного оборудования в Российской Федерации, млн абонентских линий

Вместе с тем необходимо отметить, что полученные рассмотренными методами оценки емкости рынка не увязаны с определенным временным интервалом. Они характеризуют тот объем коммутационного оборудования, который может быть в принципе реализован на данном региональном рынке с учетом достигнутого уровня развития связи и платежеспособности пользователей услуг. Поэтому при формировании своей производственной стратегии на конкретный период заводу-изготовителю оборудования связи необходимо учитывать динамику роста телефонной плотности в регионе за предыдущие годы, качественный состав используемого на местных сетях оборудования, его физический и моральный износ, планы операторов по расширению и модернизации сетей, активность работы в данном региональном сегменте конкурирующих фирм-производителей и продавцов аналогичной техники связи, перспективы экономического развития региона, проекты градостроительства, возможное изменение платежеспособности населения и многие другие факторы, которые могут оказать влияние на потребность телекоммуникационных компаний в выпускаемом оборудовании. Такой подход позволит оптимизировать номенклатуру и объемы изготовляемой техники связи, значительно снизить степень риска при сбыте продукции и добиться конкурентных преимуществ на рынке вследствие учета результатов маркетинговых исследований спроса операторов в отношении количественных и качественных параметров телекоммуникационного оборудования.

Раздел 6. ОПЕРАТОРЫ ЭЛЕКТРОСВЯЗИ СЕТИ ОБЩЕГО ПОЛЬЗОВАНИЯ: ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ ОСНОВЫ ВЗАИМОДЕЙСТВИЯ

6.1. Взаиморасчеты как объективная экономическая категория, отражающая специфику рынка телекоммуникационных услуг

Мировое сообщество вступило в третье тысячелетие, вооружившись огромной суммой знаний в различных областях науки, техники и технологий, что создает необходимые предпосылки к переходу от индустриального к Глобальному информационному обществу (ГИО). Этот переход характеризуется тем, что информация, наряду с материей, энергией, знаниями, становится полноправным участником производственных процессов и общественной жизни и важнейшим фактором научно-технического и социального прогресса.

Технической основой ГИО станет комплекс региональных (например, европейская) и национальных информационных структур, каждая из которых состоит из мощных сетей связи (телекоммуникационный комплекс) и разнообразного информационного оборудования (информационный комплекс). С увеличением количества и повышением качества телекоммуникационных и информационных услуг происходит конвергенция средств связи, информатики и аудиовизуальных средств в единую телекоммуникационно-информационную инфраструктуру.

В современном обществе деятельность в сфере обработки информации «является одной из наиболее значительных составляющих экономической активности. По некоторым оценкам, в Японии, например, информационная сфера дает до 41 % национального продукта, а в США благодаря ей получают до 75% национального дохода» [62, с. 6].

Несмотря на то, что наша страна переживает постоянные потрясения в экономике, задача информатизации общества для России имеет особую актуальность. В 2002 году принята Федеральная целевая программа «Электронная Россия ()», основной целью реализации которой является повышение эффективности функционирования экономики, государственного управления и местного самоуправления за счет внедрения и массового распространения информационных и коммуникационных технологий, обеспечения прав на свободный поиск, получение, передачу, производство и распространение информации, расширения подготовки специалистов в области высоких технологий и квалифицированных пользователей. Важнейшим условием реализации данной программы является формирование национальной телекоммуникационно-информационной инфраструктуры (НТИИ), главной компонентой которой является единая сеть связи (ЕСС), которая представляет собой «комплекс технически сопряженных сетей электросвязи на территории Российской Федерации, обеспеченных общим централизованным управлением» [46, с. 9]. Она включает в себя сети связи общего пользования (СОП), выделенные сети связи, технологические сети связи, имеющие присоединение к сети связи общего пользования, сети связи специального назначения и другие сети передачи информации при помощи электромагнитных систем.

Совместное функционирование сетей общего и ограниченного пользования в рамках ЕСС осуществляется для решения следующих задач [21]:

- использование свободного канального ресурса одной сети в интересах создания другой;

- использование канального ресурса одной сети для повышения надежности (создания обходных резервных путей) другой;

- использование совместного канального ресурса сетей в условиях чрезвычайных ситуаций и в особый период;

- организация общего или взаимосогласованного управления сетями, общей технической эксплуатации;

- обеспечение связи между отдельными абонентами сетей ограниченного пользования с абонентами сетей общего пользования.

Таким образом, развитие и совершенствование единой сети связи, являющейся транспортной сетью НТИИ, направлено на повышение надежности и гибкости ЕСС, улучшение использования производственных ресурсов национальных сетей, рост эффективности деятельности телекоммуникационных компаний -операторов и наиболее полное удовлетворение потребителей в высококачественных услугах отрасли.

Реализация перечисленных выше задач невозможна без четко организованной системы взаимодействия всех участников процесса производства телекоммуникационных услуг. Это обусловлено спецификой отрасли связи, выражающейся в незавершенности процесса производства телекоммуникационных услуг в рамках одного предприятия и участия в создании законченной услуги нескольких организационно и имущественно обособленных операторов, выполняющих различные технологические операции при предоставлении сетевых услуг потребителям.

Незавершенность процесса производства услуги на конкретном участке характерна как для традиционных услуг, например, междугородных и международных телефонных разговоров, телеграмм, передачи данных и т. д., так и новых, особенно услуг, создаваемых мультимедиа (голос, данные, образ, текст и видео). При этом в зависимости от характера передаваемой информации, схемы построения сети связи, технологии производства в создании законченной услуги могут принимать участие два, три и более операторов, причем часто они имеют различную отраслевую и ведомственную принадлежность.

С технико-технологической точки зрения эта особенность отрасли требует единства построения сети связи, использования сопряженного оборудования, соблюдения единых правил технической эксплуатации и т. д. Не менее важным является и справедливое экономическое партнерство взаимодействующих организаций, учитывающее их коммерческие интересы в условиях рыночных отношений.

Сложность экономических аспектов взаимодействия операторов связи в процессе производства сетевых услуг объясняется следующим. При оказании потребителям междугородных услуг операторы связи на исходящем и входящем этапах непосредственно взаимодействуют с потребителями. Транзитные же операторы, организации по обслуживанию линейно-кабельного хозяйства, а также выполняющие диспетчерские, расчетные и контрольные операции по роду своей деятельности осуществляют технологические и обеспечивающие функции, но с пользователями услуг не контактируют. Поскольку оплата услуг связи производится потребителем, заказавшим услугу, т. е. все доходы получает оператор связи на исходящем этапе (хотя имеется возможность оплаты междугородных разговоров по принципу «обратного вызова» за счет вызываемого абонента), а все другие организации, являясь полноправными участниками производственного процесса, доходов не получают, хотя несут определенные затраты, участвуя в создании услуги на соответствующем этапе. Для финансирования деятельности этих компаний необходимо перераспределение доходов от сетевых услуг, полученных от пользователей на исходящем этапе. Для успешной работы операторов это перераспределение должно учитывать конкретный вклад каждого хозяйствующего субъекта в формирование общих сетевых доходов, обеспечивать возмещение их затрат и получение прибыли для производственного и социального развития.

Таким образом, проблема перераспределения доходов между организациями связи или взаиморасчетов между телекоммуникационными компаниями является важнейшей методологической и практической задачей, принципы решения которой должны адекватно отражать экономическую сущность взаимодействия операторов в процессе создания сетевых услуг связи.

До перехода к рыночным отношениям в отрасли связи применялась система косвенного перераспределения доходов, а в планово-экономической работе предприятий использовалось две категории доходов: тарифные и собственные. Методика перераспределения тарифных доходов, действующая с конца 1949 г. до 1992 г., была основана на определении собственных доходов (Дс) предприятий в зависимости от тарифных доходов (Дтд) и устанавливаемого вышестоящей организацией планового коэффициента собственных доходов (Кс) Дс =ДтдКс [70,85,86,87], который показывал, какая часть тарифных доходов принадлежит данному предприятию (является его собственными) с учетом его вклада в общий процесс передачи сообщений.

Правомерность такого подхода была обусловлена тем, что цены на продукцию предприятий связи были разработаны таким образом, что объем продукции в денежном выражении (Q) всех предприятий связи в базисном году (в году установления цен) был равен общей сумме тарифных доходов. Таким образом, в масштабе отрасли достигался баланс между собственными доходами предприятий и тарифными доходами, а предприятиям обеспечивалась возможность рентабельной работы в условиях хозяйственного расчета, самоокупаемости и самофинансирования.

С 1992 года, когда в отрасли произошли радикальные структурные преобразования, а предприятия связи получили право самостоятельно разрабатывать тарифы на подавляющее большинство услуг электросвязи, применение рассмотренной методики стало неприемлемым.

Потребовалась разработка нового экономического механизма, регулирующего финансовые взаимоотношения между операторами электросвязи, обеспечивающего справедливое пропорциональное распределение массы получаемых отраслью доходов между участниками процесса передачи информации. Такой механизм должен учитывать экономические интересы всех технологически взаимосвязанных операторов местной и междугородной электросвязи, вклад каждого оператора в создание законченной услуги и обеспечить им возможность развития на основе собственных средств.

С теоретической точки зрения наиболее обоснованной следует считать такую систему взаиморасчетов, которая бы базировалась на балансе сетевых доходов и обеспечивала бы экономическое равновесие в результате объективного деления общего тарифа на конкретную услугу по участкам передачи [12, 59, 60, 61]. Каждая часть тарифа должна включать необходимые затраты оператора на создание услуги и обеспечивать примерно одинаковый уровень рентабельности всем участникам технологической цепочки. В [9] этот тариф—Ц![]() , взимаемый с потребителя за конкретную услугу, представлен в виде:

, взимаемый с потребителя за конкретную услугу, представлен в виде:

![]()

где  - цена (денежное выражение стоимости) обработки междугородного сообщения на исходящем, транзитном (их может быть несколько в зависимости от схемы прохождения сообщения) и входящем этапах.

- цена (денежное выражение стоимости) обработки междугородного сообщения на исходящем, транзитном (их может быть несколько в зависимости от схемы прохождения сообщения) и входящем этапах.

Удельный вес цены услуги на каждом этапе передачи сообщения в тарифе на законченную услугу и должен характеризовать вклад (долю) - d каждого оператора в общих сетевых доходах:

при

при

![]()

В общем виде балансовая модель экономического равновесия, основанная на распределении сетевых доходов за конкретную услугу между всеми предприятиями, участвующими в её создании, имеет вид:

где q![]()

q

q![]() , q

, q![]() - число сообщений, обработанных на соответствующих участках передачи.

- число сообщений, обработанных на соответствующих участках передачи.

Практическое использование данной модели возможно лишь при условии, что одноименные услуги реализуются всеми операторами по одинаковым тарифам, установленным с учетом их стоимости, т. е. таким тарифам, которые полностью компенсируют экономически обоснованные затраты на создание услуги и включают в себя объективно необходимый уровень рентабельности.

В действительности же, применяемая в отрасли система ценообразования построена с учетом перекрестного субсидирования [46, 50], при котором убыточность одних услуг компенсируется доходами от других. Кроме того, в условиях либерализации цен тарифы на одноименные услуги, устанавливаемые самими операторами в большинстве случаев варьируют в значительных пределах.

В условиях отсутствия централизованного перераспределения доходов, которое бы обеспечивало рентабельную работу организаций, находящихся в разных географических регионах и имеющих свою специфику, указанные выше различия в тарифах носят объективный характер.

Следует также учитывать, что в силу сложившихся обстоятельств в структуре обмена ряда операторов (как правило, традиционных) преобладают низкорентабельные и убыточные услуги, тарифы на которые установлены не только ниже их реальной стоимости, но и ниже себестоимости. Для таких организаций перераспределение сетевых доходов на основе балансовой модели означало бы невозможность нормального функционирования в условиях рыночных отношений.

Из всего вышесказанного видно, что проблема взаиморасчетов, являющаяся следствием специфики отрасли, была актуальна для связи всегда, но в условиях плановой экономики она решалась централизованно.

В условиях демонополизации отрасли и развития конкуренции при значительном увеличении числа как самих поставщиков услуг на телекоммуникационном рынке, так и многократном увеличении видов предоставляемых потребителям услуг проблема взаиморасчетов в отрасли связи значительно усложняется.

Количественной характеристикой конкуренции на рынке телекоммуникационных услуг является число выданных лицензий на операторскую деятельность в области связи, которое в настоящее время превышает 17 тысяч, в том числе в области электросвязи - около 13 тысяч. Большинство операторов электросвязи, имеющих лицензии, взаимодействуют друг с другом на различных уровнях: местном, зоновом, междугородном или международном. Это взаимодействие реализуется в технико-технологических и организационно-экономических аспектах, которые регламентируются системой нормативно-законодательных актов. Отметим, что ни в одном действующем документе нет формулировки понятия «взаиморасчеты», не определена методологическая основа их реализации в условиях, когда технологически единая сеть связи страны объединяет множество хозяйствующих субъектов различной отраслевой и ведомственной принадлежности и форм собственности.

В наиболее общем виде система взаиморасчетов в отрасли связи трактуется как «совокупность экономических отношений между операторами сети общего пользования, основанная на механизме прямого перераспределения доходов от реализации конкретных услуг в соответствии с долей каждого участника производственного процесса в предоставлении соответствующих услуг связи [9, с. 308/.

В настоящее время наиболее проработанными в теоретическом и практическом аспектах являются вопросы ведения взаиморасчетов между региональными акционерными обществами электросвязи и операторами, обслуживающими междугородные сети. Для каждой подотрасли связи и вида междугородных услуг разработаны соответствующие методические рекомендации по ведению взаиморасчетов. При их подготовке учитывались действующее законодательство, нормативные документы отраслевых органов управления и регулирования, рекомендации международных организаций в области связи, опыт зарубежных стран по регулированию экономического взаимодействия телекоммуникационных компаний, а также объективно существующие условия деятельности операторов сети связи Российской Федерации [10, 12, 17, 18, 41].

Важнейшими преимуществами используемой системы взаиморасчетов между операторами, участвующими в создании сетевых услуг, являются не только возможность конкретной оценки вклада каждого из них в общие результаты деятельности отрасли, но и создание условий для повышения заинтересованности предприятий в увеличении физического объема услуг, сокращения затрат на передачу сообщений, оптимизации построения сетей электрической и почтовой связи. В конечном итоге это ведет к повышению эффективности и качества работы телекоммуникационных компаний.

Следует также отметить, что с введением взаиморасчетов операторы располагают подробной информацией о региональной структуре трафика и его тяготении, об использовании каналов связи и оборудования, которая в современных условиях играет определяющую роль при разработке программ и планов развития телекоммуникационных компаний, формировании их маркетинговой стратегии и выработки оптимальной тарифной политики.

Что касается экономических взаимоотношений между традиционными операторами, подведомственными Минсвязи России, и операторами других министерств и ведомств, иных юридических и физических лиц, присоединенных к сети связи общего пользования, то до конца 1997 г. в Российской Федерации не существовало единых методологических принципов экономического взаимодействия между ними. В каждом конкретном случае соглашения о взаиморасчетах устанавливались индивидуально на основе прямых договоров между присоединяющим и присоединяемым операторами. Как правило, эти договора не имели под собой объективной экономической основы и носили либо «протекционистский» (когда плата для нового оператора за доступ и пользование сетевыми ресурсами была занижена), либо «заградительный» (в случае установления слишком высоких цен) характер.

Отсутствие научно обоснованных принципов экономического взаимодействия операторов в процессе присоединения и оказания сетевых услуг и эффективного механизма их реализации препятствует развитию добросовестной конкуренции на рынке услуг электросвязи, снижает инвестиционную привлекательность телекоммуникационного сектора страны, сокращает производственный и экономический потенциал отрасли и входящих в ее состав хозяйствующих субъектов. В конечном итоге это отрицательно сказывается на количественных и качественных показателях развития телекоммуникационной инфраструктуры, а также на уровне удовлетворения растущих потребностей общества в средствах передачи информации.

Таким образом, в условиях либерализации телекоммуникационного рынка и объективной необходимости ускоренного развития сетей электросвязи страны эффективный механизм экономического взаимодействия между операторами сети общего пользования должен быть направлен на решение следующих задач:

создание условий для равноправного партнерства и развития конкуренции на национальном рынке услуг связи;

максимальное использование проектных сетевых ресурсов, улучшение качества оказываемых услуг и развитие рынка услуг электросвязи;

наделение доходами всех участников процесса по созданию сетевых услуг в зависимости от их вклада в производственный процесс;

обеспечение взаимной компенсации затрат, связанных с предоставлением и обслуживанием сетевых ресурсов и передачей нагрузки (трафика);

создание условий для эффективной работы операторов, обеспечивающих возможность дальнейшего развития и модернизации телекоммуникационных сетей.

Из вышеизложенного следует, что разработка эффективного механизма взаиморасчетов между операторами - это многоцелевая задача. При ее решении необходимо учитывать ряд требований, обусловленных действующей нормативно-законодательной базой, ограниченностью важнейших ресурсов отрасли (нумерация, частотный спектр и др.)? особенностями проявления законов рыночной экономики в секторе телекоммуникаций вследствие специфики отрасли, уровнем конкуренции в отдельных сегментах рынка, соотношением спроса и предложения, инвестиционным климатом и другими факторами.

Немаловажное значение для решения поставленных в настоящей работе задач имеет также исследование и критическое осмысливание опыта политики межсоединений и регулирования взаиморасчетов в экономически развитых странах, где функционируют конкурентные рынки телекоммуникационных услуг, а также в странах с переходной экономикой, в которых перед компаниями-операторами и регулирующими органами встают проблемы аналогичные тем, которые имеют место в отрасли электросвязи Российской Федерации.

6.2. Взаимодействие операторов: состояние нормативно-правовой базы регулирования доступа к ресурсам СОП и взаимодействия операторов

Телекоммуникации, как область деятельности, обладающая признаками естественной монополии, не может эффективно выполнять свою производственную и социальную миссию без регулирующего воздействия государственных органов. Они призваны проводить в отрасли политику, обеспечивающую сбалансированность интересов всех участников процесса производства и потребления услуг: операторов, потребителей, поставщиков оборудования и других материальных ресурсов, а также государства в целом.

При этом по мере совершенствования телекоммуникационных технологий и становления рыночных отношений в секторе регуляционные функции видоизменяются и усложняются. С одной стороны, в результате развития рынка все большее влияние на систему организационно-экономических отношений в электросвязи оказывают рыночные саморегуляторы, в частности, конкуренция. С другой, - без создания эффективной нормативно-законодательной базы, регулирующей различные аспекты функционирования и взаимодействия телекоммуникационных операторов, не будет условия для действия рыночных рычагов саморегуляции. Поэтому регулирующие отраслевые органы ции и Министерства Российской Федерации по антимонопольной политике и предпринимательской деятельности в пределах своих компетенций должны совершенствовать нормативные правовые документы с учетом задач, обусловленных технологическими изменениями и рыночными преобразованиями в отрасли, а также необходимостью интеграции российских телекоммуникационных сетей с Глобальной информационной инфраструктурой.

Экономическое взаимодействие операторов осуществляется на стадии подключения к сети общего пользования, когда присоединяющий оператор получает доступ к ресурсам СОП, и в процессе использования технических средств при оказании сетевых услуг потребителям. Эти аспекты должны учитываться при анализе нормативных правовых актов, регулирующих взаимодействие операторов.

Основным законом, устанавливающим правовую основу деятельности в области связи на территории Российской Федерации, является Федеральный закон «О связи», принятый 7 июля 2003 г.

Важнейшие положения, касающиеся экономического взаимодействия операторов, отражены в статье 20, посвященной установлению цен на услуги присоединения и пропуск трафика. Такие цены, в соответствии с Законом «О связи» подлежат государственному регулированию. Размер цен должен способствовать созданию условий воспроизводства современного функционального эквивалента части сети электросвязи, которая используется в результате дополнительной нагрузки, создаваемой сетью взаимодействующего оператора связи, а также возмещать затраты на эксплуатационное обслуживание используемой части сети электросвязи и включать в себя обоснованную норму прибыли (рентабельности).

Рассмотренные положения Закона «О связи» безусловно являются прогрессивными и будут способствовать совершенствованию экономических отношений между операторами СОП. Однако их эффективность будет определяться действиями ряда нормативных актов, которые необходимо разработать для того, чтобы реализовать статьи, посвященные присоединению сетей связи. Это касается, прежде всего, методики раздельного учета доходов и расходов операторов по видам деятельности, оказываемым услугам связи, участкам сети, используемым для оказания этих услуг, а также методики определения стоимости современного функционального эквивалента сети электросвязи. В действующих нормативных документах [53-55] установлены организационно-технические принципы и правила присоединения сети нового оператора к телефонной сети общего пользования или к телефонной сети другого оператора, а также правила их взаимодействия в процессе оказания услуг после взаимного подключения. Соблюдение положений этих документов обеспечивает сопряжение сетей на основе общих принципов управления и регулирования, использования сертифицированного оборудования, применения единых правил технической эксплуатации, постоянного контроля за выполнением правил оказания услуг связи и их качеством.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |