Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Адаптация западного маркетинга в отечественном телекоммуникационном секторе должна идти по пути формирования собственной концептуальной модели с учетом специфики отрасли, внутренних факторов, определяющих развитие связи, а также общеэкономической ситуации в стране.

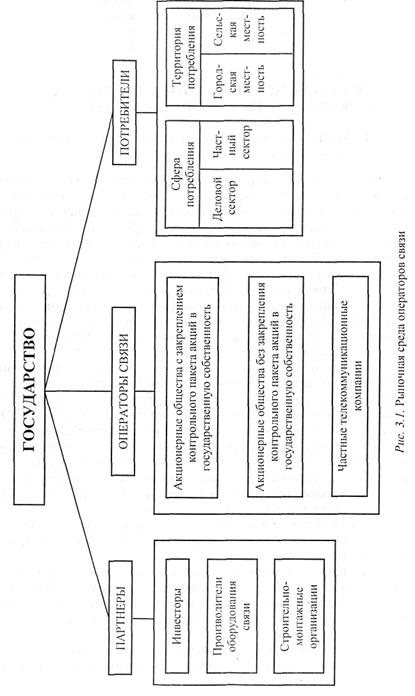

В результате экономической перестройки в телекоммуникационном секторе основными субъектами рыночной активности в сфере услуг связи выступают (рис. 3.1):

операторы связи - самостоятельные хозяйствующие субъекты, осуществляющие предоставление услуг потребителям;

партнеры операторов связи, которых можно разделить на три подгруппы:

а) инвесторы (зарубежные, отечественные, в том числе банки), предоставляющие операторам инвестиции в виде кредитов и займов;

б) производители и поставщики оборудования связи (зарубежные и отечественные);

в) строительно-монтажные организации, к услугам которых прибегают операторы связи при строительстве объектов связи;

потребители услуг связи;

государство, с которым все перечисленные субъекты рыночной среды связаны правовыми основами своей деятельности и налоговыми обязательствами.

Очень часто интересы перечисленных субъектов рынка приходят в противоречия. Так, операторы хотят подороже продать свои услуги, пользователи хотят подешевле купить, а государство получить с их сделки определенную прибыль в виде налогов. На изучение разнонаправленных интересов субъектов рынка, их учет при формировании производственной и коммерческой программ, сбалансированность спроса и предложения при выполнении производственной и социальной миссии операторами связи направлено комплексное изучение рынка телекоммуникационных услуг.

Под изучением рынка услуг принято понимать деятельность по получению и целенаправленному анализу информации о тенденциях развития и качественных изменениях всех составляющих рыночного процесса. Исследование рынка позволяет производителю услуг выбрать оптимальную маркетинговую стратегию деятельности в конкретных рыночных сегментах, оценить потенциальную емкость товарных и региональных рынков и обосновать номенклатуру создаваемых услуг с требуемыми количественными и качественными параметрами, повысить свою конкурентоспособность и снизить риски предпринимательской деятельности. Поэтому вне зависимости от степени зрелости рыночных отношений, глубины интеграции маркетинга (полная или частичная) в систему управления компанией исследование рынка должно быть непременной составляющей и начальным этапом реализации маркетинговой концепции управления.

Игнорирование необходимости детального изучения рынка и его тестирования является частой причиной коммерческих неудач фирм на рынках новых услуг, и, напротив, непрерывный мониторинг рыночной среды является залогом расширения рынков сбыта, повышения конкурентоспособности и коммерческой состоятельности. В табл. 3.1 приведены данные об объеме рыночных исследований и характере решаемых с их помощью проблем в странах с развитой рыночной экономикой.

Таблица 3.1. Доля фирм, собирающих обширную информацию о своих конечных потребителях

Решаемые проблемы | США | Европа | Японии |

Выработка технологической стратегии | 81 | 55 | 89 |

Выработка программных целей | 70 | 27 | 65 |

Выработка концепции продукта | 34 | 18 | 40 |

Разработка прототипа нового продукта | 48 | 23 | 45 |

В среднем | 58 | 31 | 60 |

Примечание. Данные взяты из монографии «Маркетинг в телекоммуникациях». (М: ЭКО-ТРЕНДЗ, 1998). |

Теоретической основой исследования рынка услуг является методология, основанная на синтезе многих областей знаний, изучающих различные аспекты функционирования рынка. Она базируется на следующих принципах:

научность, т. е. описание, объяснение и предсказание изучаемых явлений и процессов на основе использования научнообоснованных и апробированных методик;

системность, заключающаяся в присущей исследованию логической последовательности этапов и действий, определенной структуре и иерархии элементов и показателей;

комплексность - изучение различных аспектов и закономерностей развития рынка в их взаимосвязи и взаимообусловленности;

непрерывность, сочетающая в себе изучение прошлого, текущего и перспективного состояния рыночной среды;

эффективность, требующая, чтобы затраты на проведение исследований окупались за счет увеличения прибыли, полученной в результате осуществления маркетинговых мероприятий.

Реализация этих принципов является залогом устойчивого финансового состояния операторов электросвязи, повышения их конкурентоспособности и коммерческой привлекательности в динамично развивающейся рыночной среде.

2.2. Основные направления и этапы комплексного исследования рынка телекоммуникационных услуг

В теоретическом аспекте рынок услуг электросвязи следует рассматривать как совокупность экономических отношений, увязывающую между собой предложение услуг связи и спрос на них. Предложение услуг является результатом деятельности операторов связи, которые предоставляют потребителям необходимую номенклатуру услуг в нужном объеме и с требуемым качеством. Спрос формируется способностью пользователей потреблять традиционно предоставляемые услуги и генерировать потребность в новых услугах.

Как предложение услуг, так и спрос на них со стороны пользователей формируются под воздействием совокупности факторов внешней и внутренней среды, которые носят как объективный, так и субъективный характер, находятся во взаимосвязи и во взаимозависимости. Изучение, учет и согласование этих факторов и является важнейшей целью маркетингового исследования спроса, начальный этап которого - обобщенная характеристика текущего состояния рынка услуг.

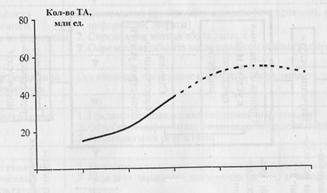

110 2015 Годы

Рис.. 3.2. Изменение числа телефонных аппаратов в России

Потребительский сектор рынка услуг электросвязи в России характеризуется: высоким неудовлетворенным спросом на самый массовый вид услуг - телефон и неразвитым спросом на новые виды услуг; слабой защищенностью потребителей, неудовлетворенных низким качеством традиционных услуг; неравномерным обеспечением телефонами делового сектора и населения; неравномерностью развития сети связи в различных регионах страны.

Таким образом, на данном этапе развития телекоммуникационного сектора в России предложение не удовлетворяет спрос ни в количественном, ни в качественном отношении. Такая ситуация объективно существует во всех странах с относительно невысоким и средним уровнем развития связи. С точки зрения теории маркетинга она связана с таким понятием, как «жизненный цикл» товара (услуги). Процесс развития потребительского спроса на большинство услуг связи имеет незаконченный жизненный цикл. В соответствии с анализом и прогнозом развития связи, разработанным на основе логистического закона развития науки и техники, жизненный цикл большинства телекоммуникационных услуг находится сегодня в фазе роста.

В качестве примера на рис. 3.2 приведен график изменения числа телефонных аппаратов в России (пунктиром показана теоретическая кривая жизненного цикла услуги).

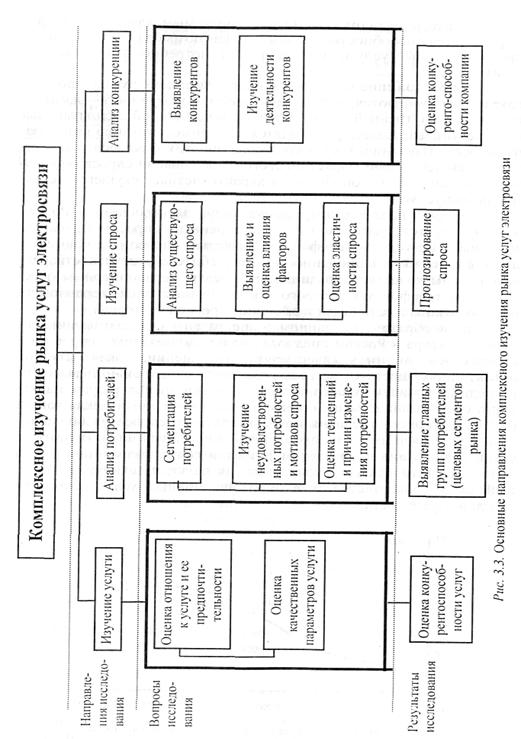

Исходя из основных теоретических положений маркетинга, учитывая специфику отрасли связи в целом, а также текущее состояние и особенности отраслевого рынка услуг для проведения комплексного исследования рынка услуг, можно выделить направления, представленные на рис. 3.3.

Комплексный подход к изучению рынка услуг предполагает исследование всех сегментов рынка во взаимосвязи с воздействием на него условий и факторов социально-экономического развития национальной и региональной экономики, а также конкуренции со стороны альтернативных служб.

Изучение услуг, анализ потребителей и конкурентов, исследование спроса на традиционные и новые услуги позволяют более точно определить необходимый объем и номенклатуру услуг, требования к их качеству, слабые и сильные стороны конкурентов, осуществить прогноз спроса и доходов компании на перспективу.

Тщательно проведенное комплексное изучение рынка услуг дает оператору возможность разработать рациональную политику поведения на рынке, укрепить свою и ослабить позиции конкурентов, выйти на наиболее благоприятные сегменты рынка, разработать план развития компании на перспективу, создать благоприятный имидж фирмы и всей ее деятельности в глазах общественности.

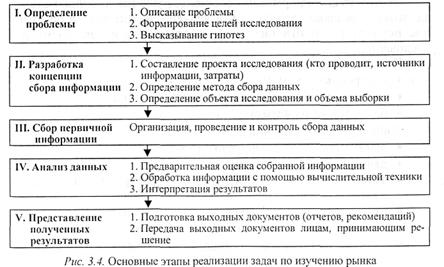

В основе любого исследования рынка услуг должна лежать система последовательно выполняемых процедур. Основные этапы реализации работ по изучению рынка приведены на рис. 3.4.

Коротко проанализируем каждый этап процесса исследования рынка. Такой анализ полезен, так как только четко представляя этапы исследования, их последовательность и способы реализации, на выходе можно получить достоверный результат.

Этап I. Определение проблемы. Перед началом исследования следует провести предварительное изучение интересующей проблемы. Необходимо четко сформулировать цель исследования, разработать возможный план работ, выявить все пробелы в интересующей области. На этой стадии необходимо изучение литературы, опрос экспертов, возможно также использование метода групповых дискуссий.

Этап II. Разработка концепции сбора информации. Следующим шагом исследования является выявление того, каким образом может быть решена поставленная задача. На данном этапе разрабатывается детальный план проведения исследования. Центральным звеном является выработка теоретических гипотез, их проверка на практике, выявление и обоснование причинно-следственных связей. В ходе выработки концепции сбора данных определяется, каким будет исследование: полное или выборочное; единичное или многоразовое; одноцелевое или многоцелевое, т. е. комплексное.

После этого устанавливаются форма сбора данных и источники информации. Необходимо знать, что информация, используемая для маркетинговых исследований, подразделяется на первичную и вторичную.

К первичной информации относятся новые данные (факты, мнения, предположения), собранные непосредственно у пользователей на этапе сбора первичной информации (этап III).

Вторичную информацию составляет уже имеющийся материал, который в свою очередь подразделяется на внешние и внутренние источники (по отношению к предприятию, проводящему исследование).

К внутренним источникам относятся:

внутренняя отчетность предприятия;

материалы ранее проведенных исследований;

база данных о клиентах.

Внешние источники включают:

данные государственной статистики;

данные отраслевой статистики;

экономическую и специальную литературу, периодическую печать;

публикации конкурентов и рекламных агентств;

региональные информационные базы и др.

Любое маркетинговое исследование должно начинаться со сбора и анализа вторичной информации. Преимуществом сбора вторичной информации является то, что он не требует значительных затрат. Однако вторичная информация может не содержать всех необходимых данных в нужном объеме, они могут быть устаревшими, ненадежными. В этом случае требуется первичная информация, получаемая от потребителей в процессе социологического обследования.

При разработке концепции сбора первичной информации необходимо тщательно проработать вопрос о выборе объекта исследования. Для этого следует определить генеральную совокупность, обосновать метод выборки и ее объем.

Поскольку генеральная совокупность, т. е. общее число потребителей, как правило, достаточно велика, то полное исследование является попросту невозможным. Поэтому из генеральной совокупности делается выборка, представляющая ее репрезентативную (от фр. иллюстрацию.

При проведении сбора данных всегда имеются случайные и систематические ошибки. Случайные ошибки наблюдаются при выборочном исследовании, их невозможно избежать, но их величину можно оценить.

Систематические ошибки имеют место вследствие неточного выделения генеральной совокупности, недостаточности выборки, ошибок при разработке опросных листов, их обработке, ложных высказываний опрашиваемых и т. д. Этих ошибок следует избегать при проведении исследования путем тщательных расчетов объема выборки, качественного составления анкет, использования надежного аппарата для их обработки и обобщения полученных результатов.

После определения объекта исследования, а также количества опрашиваемых потребителей выбирается метод сбора первичных данных, обеспечивающий получение необходимой для проведения исследования информации в нужном количестве и нужного качества.

Основными методами получения данных в маркетинговых исследованиях являются опрос, наблюдение и эксперимент. При изучении рынка услуг для получения первичной информации у клиентов чаще всего (в 90 % исследований) используется опрос.

Опросы (интервьюирование, анкетирование) различаются:

по количеству одновременно опрашиваемых: единичное и групповое интервью;

по кругу опрашиваемых: частное лицо, эксперты, представители предприятий и т. д.;

по количеству тем, входящих в опрос: одна или несколько;

по уровню стандартизации опроса: свободная схема или стандартизованная;

по частоте опроса: одно - или многоразовый опрос;

• по форме проведения: очная или заочная, в письменном виде или устно.

Очная форма предполагает заполнение анкет с помощью личного опроса при визуальном контакте или по телефону. Такая форма практически безотказна, позволяет быстро получить результат. Однако она ограничена значительными трудозатратами исследований. Заочная форма анкетирования предполагает рассылку анкет по почте большому кругу респондентов (опрашиваемых).

При использовании данной формы анкетирования следует учитывать, что анкеты с ответами возвращаются примерно от 30 % респондентов, что требует существенного увеличения количества объектов опроса.

Последней задачей, решаемой в процессе разработки концепции сбора информации, является определение затрат времени и стоимости исследования, которые зависят от методов сбора информации и определяются прямым счетом.

Этап III. Сбор первичной информации. На этом этапе проводится сбор первичной информации непосредственно у потребителей, а именно: распространение опросных листов (анкет) среди потребителей услуг, попавших в выборочное обследование; проведение контроля за сбором данных; сбор заполненных анкет.

Последовательность сбора данных для проведения исследований по изучению рынка услуг представлена на рис. 3.5.

Кабинетное исследование | |

Изучение вторичной внутренней информации (собственные материалы оператора) | Изучение вторичной внешней информации |

Полевое исследование | |

Сбор первичной информации непосредственно у потребителей |

Рис. 3.5. Последовательность сбора данных при исследовании рынка

Этап IV. Анализ данных. Подготовка информации для анализа является следующим после сбора данных шагом процесса исследования. Обработка полученной в ходе исследования информации включает следующие процедуры:

• визуальный контроль правильности заполнения опросных листов (отсев неправильно или частично заполненных анкет);

. • проверка опросных листов на отсутствие противоречий в ответах;

• подготовка данных для обработки с помощью вычислительной техники (т. е. кодирование данных);

объединение (если необходимо) первичной и вторичной информации для ввода в ЭВМ (компьютер);

обработка подготовленной информации на компьютере (ЭВМ) с помощью статистических методов обработки и анализа данных.

Статистические методы анализа данных предназначены для их уплотнения, выявления взаимосвязей, зависимостей и структур. Наиболее часто применяемыми методами являются регрессионный анализ, факторный анализ, кластер-анализ, вариационный анализ, многомерное шкалирование. Выбор определенного метода зависит в первую очередь от целей и задач решаемой проблемы;

• анализ и интерпретация полученных результатов.

Этап V. Представление полученных результатов. На заключительном этапе исследования подготавливаются выходные документы (отчеты, рекомендации, заключения, справки), содержащие основные результаты исследования и их интерпретацию, необходимые для принятия маркетинговых решений. Подготовленные документы передаются лицам, ответственным за маркетинговую политику предприятия.

2.3. Сегментация потребительского рынка и определение главных потребителей услуг связи

Мировая практика показывает, что для завоевания рынка услуг предприятию не обязательно распылять свои усилия по всему рынку (что часто бывает и невозможно), а достаточно выбрать целевой рынок или рынки, на которые оно будет ориентироваться и разрабатывать соответствующую стратегию.

Одним из методов, с помощью которого предприятие может определить и удовлетворить целевой рынок, является сегментация рынка потребителей, т. е. деление всей совокупности потребителей на сегменты (группы), одинаково реагирующие на один и тот же побудительный мотив (отношение к определенному виду услуг связи, изменению тарифов и т. д.).

Однако работать с целым сегментом рынка достаточно сложно вследствие больших денежных и временных затрат, поэтому достаточно определить основные группы потребителей или главных потребителей услуг. Как правило, это приблизительно 20 % потребителей от их общего количества, приносящих предприятию до 80 % доходов. Эта закономерность носит название закон Парето или «Правило 80/20». Именно на эту часть потребителей должна делаться ставка в борьбе за рынок.

Это утверждение справедливо в телекоммуникационном секторе в отношении тех услуг, которые предоставляются предприятиям и организациям делового сектора (услуги документальной связи, аренда телефонных каналов и др.) и по которым можно определить 20 % конкретных потребителей от общего их количества. Если же говорить о такой услуге, как пользование телефонным аппаратом местной связи, то здесь основными потребителями является население. Общее число частных абонентов местных телефонных сетей значительно превышает 20 % общего количества потребителей и часто достигает 70-80 %. В то же время в силу сложившейся тарифной политики они приносят операторам только порядка 40-50 % их общих доходов от реализации данной услуги.

Поэтому необходимо иметь в виду, что сейчас, когда рынок в России не стабилен, число потребителей, приносящих около 80% доходов по конкретной услуге, может быть как значительно меньше, так и больше 20 %. При стабилизации рыночных отношений закон Парето будет выполняться более строго.

С учетом этой особенности операторы связи по услугам, предоставляемых только предприятиям и организациям делового сектора, должны определять конкретных главных потребителей, приносящих примерно 80 % доходов по исследуемым услугам. В том случае, если услуга оказывается как частным абонентам, так и деловому сектору, операторы связи должны определять основные группы потребителей, приносящих в совокупности около 80 % доходов по данной услуге. При дальнейших исследованиях в основных группах делового сектора целесообразно выделять главных потребителей.

Как главные потребители, так и основные группы потребителей определяются по основным традиционным услугам. При этом основными считаются услуги, приносящие предприятию в сумме не менее 75 % доходов. Что касается определения потенциальных потребителей новых видов услуг связи, то их целесообразнее всего выявлять при изучении спроса.

Для определения основных групп потребителей и главных потребителей той или иной традиционной услуги связи необходимо решение следующих задач:

определение совокупности потребителей, пользующихся данной услугой;

проведение сегментации рынка потребителей;

выбор для дальнейшей работы (прогнозирования спроса, установления тарифов и т. п.) тех сегментов, в которых расположены главные потребители (основные группы потребителей).

Для определения совокупности потребителей, пользующихся той или иной основной услугой, и выявления главных из них, операторы связи должны провести единовременное обследование потребителей по товарным сегментам рынка телекоммуникационных услуг, т. е. установить конкретных потребителей, воспользовавшихся услугами данного вида, и полученный от них за время проведения обследования объем доходов. Такое обследование целесообразно проводить раз в год на этапе, предшествующем разработке бизнес-плана на следующий год.

Источником информации для проведения этой работы являются первичные документы, заполняемые на предприятии с обязательной отметкой, характеризующей потребителя (для делового сектора: название предприятия или организации, принадлежность к отрасли, форма собственности; для населения - место проживания (город или село, отдельная квартира или коммунальная)).

Такая отметка наносится на первичный документ при проведении обследования потребителей услуг связи, предоставляемых в форме обмена, или уже содержится в первичных документах, если обследованию подлежат потребители услуг, предоставляемых в форме технических устройств.

Если услуга связи предоставляется как населению, так и организациям, вся установленная за время проведения обследования совокупность потребителей делится на однородные группы, т. е. подвергается сегментированию. При этом целесообразно воспользоваться следующими подходами к классификации потребителей.

Прежде всего, рынок потребителей может быть разделен на два принципиально разных сегмента - сегмент общественного потребления (деловой сектор) и сегмент личного потребления (население).

Внутри сегмента «Деловой сектор» потребители делятся на подсегменты - по отраслям общественного производства и сферам деятельности, а внутри каждого подсегмента - по видам собственности: государственная, коллективная, частная.

Потребители внутри сегмента «Население» делятся на проживающих в городах или сельской местности, имеющих отдельные городские квартиры, сельские дома, фермерское хозяйство или проживающие в коммунальных квартирах и общежитиях.

Кроме этого, допустима сегментация по демографическим, психографическим и поведенческим характеристикам. Однако, несмотря на то, что сегментация обычно является ориентированным на потребителя эффективным инструментом маркетинга, ею не следует злоупотреблять, поскольку есть вероятность в неправильной интерпретации сходства и различия потребителей по отдельным признакам.

Ниже приводятся классификационные признаки, использующиеся при сегментации рынка потребителей услуг связи.

Сегмент «Население»

1. По месту проживания:

Городское население:

- имеющее отдельные квартиры;

- не имеющее отдельные квартиры (коммунальные квартиры, общежитие).

Сельское население:

- имеющее отдельные дома, квартиры;

- имеющее фермерские хозяйства;

- прочие.

2. По наличию домашнего телефона:

- имеющее домашний телефон;

- не имеющее домашнего телефона.

3. По демографическим характеристикам:

- возраст;

- пол;

- семейное положение;

- размер семьи;

- уровень образования;

- вид профессиональной деятельности.

4. По материальному положению:

- уровень доходов на члена семьи;

- доля расходов на услуги связи в бюджете семьи.

5. По психографическим характеристикам:

- социальный статус (малоимущие, среднего достатка и т. д.);

- стиль жизни (молодежный, спортивный, элитарный и т. д.);

- личные качества (амбициозность, авторитарность, импульсивность и т. д.).

6. По поведенческим мотивам:

- поиск выгод (качества, хорошего обслуживания, цены):

- степень нуждаемости в услуге;

- эмоциональное отношение к услуге (положительное, негативное, безразличное).

Сегмент «Деловой сектор»

1. По отраслевой принадлежности и сфере деятельности:

- предприятия промышленности;

- предприятия сельского хозяйства;

- строительные организации;

- транспорт и связь;

- оборона, органы правопорядка;

- здравоохранение;

- наука и образование;

- социальное обеспечение;

- банковская, инвестиционно-финансовая деятельность;

- торговля, общественное питание, бытовое обслуживание;

- искусство и культура;

- прочие.

2. По форме собственности:

государственная: бюджетная, хозрасчетная;

негосударственная: акционерная, кооперативная, арендная, частная.

После разделения потребителей на группы (подсегменты) по каждой из них определяется полученная за время проведения обследования сумма доходов, причем в сегменте «Деловой сектор» желательно выделение из общей их суммы доходов, поступивших от предприятий и организаций различных форм собственности.

Из всех подсегментов выбираются те группы потребителей, которые имеют наибольшую долю в суммарной выручке (доходах) по анализируемой услуге и совокупная доля доходов от которых составляет около 80 % от общей суммы доходов, получаемых оператором связи за данную услугу.

В том случае, если услуга связи предоставляется только предприятиям и организациям «Делового сектора» (например, аренда каналов), то по каждому потребителю данной услуги подсчитываются доходы, полученные оператором связи за время проведения обследования, и их удельный вес в общих доходах по данной услуге, полученных от абонентов «Делового сектора».

После этого потребители располагаются в порядке убывания удельных весов доходов в общих доходах от реализации данной услуги, и, начиная с максимального удельного веса, выбирается столько потребителей, чтобы в сумме было обеспечено примерно 80 % доходов от данной услуге. Эти потребители и будут являться главными.

Данные, полученные при выявлении основных групп потребителей и главных потребителей услуг связи, в дальнейшем должны использоваться при изучении спроса на основные услуги связи. На эти группы потребителей в первую очередь необходимо обращать внимание при разработке мероприятий по рекламированию услуг связи, а также при определении спроса на новые виды услуг связи.

Классификация абонентов

Любая операторская компания ведет базу данных по абонентам. Она может содержать следующие сведения:

- идентифицирующая информация:

- учетный номер;

- Фамилия, Имя, Отчество абонента;

- идентификационные номера:

- телефонный номер (для телефонной сети)

- IP-адрес для (Интернет-сети)

- логин и пароль (для сетей с авторизацией)

- номер смарт-карты (для сетей с условным доступом)

- марка и заводской номер абонентского оборудования;

- юридическая информация:

- номер и дата заключения договора;

- учетные номера других абонентов, связанных общим балансом;

- статус лица (юридическое / физическое);

- юридический адрес (адрес регистрации);

- номера контактного телефона и факса, электронной почты;

- финансовая информация:

- тарифный план (пакет услуг);

- набор дополнительных услуг;

- уровень подключения (ограничения по услугам);

- адрес доставки счета;

- текущий баланс;

- классификация:

- отношения с компанией;

- кредитный статус;

- платежный статус;

- пол, возраст;

- регистрация обращений:

- тип обращения;

- тип решения.

Для унификации процедур обслуживания абонентов с целью обеспечения эффективного управления и сохранения гибкости в процессе принятия решений производится классификация коммерческих абонентов по критериям:

- ценность (отношения абонента с компанией);

- кредитный статус (лояльность абонента к компании);

- платежный статус (доходность абонента);

- и др.

Каждый из критериев имеет до 5 классов. Например, в соответствии с критерием «ценность» все коммерческие абоненты могут быть разделены на классы:

VIP – абонент, занимающий высокое положение и или имеющий высокий авторитет в обществе;

BP – абонент, с которым у компании установлены исключительные отношения и / или абонент поставляющий компании в больших объемах товары или услуги;

HN - абонент из группы с большим количеством подключений, объединенной общим договором, счетом или имеющей общего плательщика;

HVT - абонент с большими счетами за основные и дополнительные услуги,

CS - обычный коммерческий абонент.

По критерию «кредитный статус» коммерческие абоненты на основании их истории платежей подразделяются на группы:

A - абонент, являющийся идеальным плательщиком (в течение последнего полугода не отключался и не имел дебиторской задолженности);

B - абонент, являющийся надежным плательщиком (в течение последнего полугода не отключался и не имел просроченной дебиторской задолженности);

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |