Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Впровадження АРМ, як правило, також відбувається поетапно, а саме:

· попереднє обстеження управлінської діяльності менеджерів;

· створення проектної бізнес-моделі організації і конкретних робочих

місць;

· обладнання робочих місць необхідними апаратними та програмними

засобами;

· навчання персоналу та набуття досвіду експлуатації АРМ.

6.5. Рівні ефективності використання АРМ. Методи визначення

економічної ефективності використання АРМ

Ефект від впровадження АРМ, як і автоматизованої інформаційної системи в цілому, може бути соціальним, технічним та економічним.

Соціальний ефект характеризується впливом автоматизації на роботу працівників апарату управління, інформаційних служб, а також на інших членів суспільства, соціальний статус яких підвищується завдяки обслуговуванню за допомогою АРМ.

Технічний ефект характеризується швидкістю виконання певних операцій, підвищенням продуктивності машин, систем тощо.

Економічний ефект оцінюється економічним ефектом протягом року, економією протягом року, коефіцієнтом економічної ефективності, одноразовими і капітальним витратами, терміном окупності.

Економічний ефект протягом року виражає фактичну економію порівняно з витратами на створення АРМ:

де: Е - економічна ефективність, що складається з прямої Епр та побічної Еп ефективності, тобто Е = Епр + Еп, причому Епр = С0 - С1. Тут С0 - вартісні витрати на оброблення даних за існуючими технологіями; С1 - вартісні витрати за пропонованим в проекті інформаційної системи технологіями. Побічна ефективність АРМ,

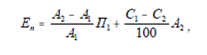

де: А1, А2 - обсяги за рік продукції, яка реалізується, відповідно, до і після впровадження АРМ, грн.; С1, С2 - витрати на гривню продукції, що реалізується, відповідно, до та після впровадження АРМ, грн.; П1 - прибуток від реалізації продукції до впровадження АРМ, грн.

У наведеному вище виразі економічного ефекту протягом року Ен -нормативний коефіцієнт ефективності (за галуззю народного господарства); К - сума одноразових і капітальних витрат, причому

![]()

де: Кп. в - передвиробничі витрати, пов’язані з проектування АРМ; Кв - капітальні витрати на придбання, транспортування, монтаж, налаштування обчислювальної техніки та допоміжного обладнання.

Коефіцієнт економічної ефективності, розрахункове значення якого має бути більшим від нормативного, обчислюється за формулою

![]()

Термін окупності одноразових і капітальних витрат визначається за формулою

![]()

Література

Основна | |

1 | Гаєвський О. Ю. Інформатика 7–11 кл., К.: К., 2008. |

2 | , Лізунов П. П. (розд.1, 3); Резніков А. С. (розд. 3, 4); , Шонін В. О. (розд. 1, 2, 13, 14); І. (розд. 5); (розд. 6); (розд. 7, 12) та ін. Інформатика. Комп'ютерна техніка. Комп'ютерні технології: Підручник.2-ге вид. - К.: Каравела, 20с. |

3 | , , Патланжоглу курс інформатики – К.: Фенікс, 2000 |

4 | , , Інформатика та комп’ютерна техніка: Навчальний посібник. |

5 | Фігурнов В. Е. IBM PC для пользователей – М. 1998. |

6 | , , інська. Інформатика: підруч. для 10 кл. загальноосвіт. навч. закл.: рівень стандарту/. — К.: Школяр, 2010. — 304 с. |

7 | , Інформатика і комп’ютерна техніка: навч. пос. [для студ. вищ. навч. закл.]/ , А. І. Остапець. – [2-ге вид.]. – К.: Центр учбової літератури, 2009. – 564 с. |

Додаткова | |

1 | Гиффорд Двайн и др. ACCESS 97. ЭНЦИКЛОПЕДИЯ ПОЛЬЗОВАТЕЛЯ: Пер. с англ - К.: здательство "ДиаСофт", 19с. |

2 | Использование Microsoft Excel 97: Пер. с англ./ Брюс Холберг, Шерри Кинкоф Билл Рей и др. - К.; М.; СПб.: здат. дом "Вильямс", 19с. |

3 | Использование Microsoft Word l 97: Пер. с англ.- зд.-бестселлер - К.; М.; СПб.: здат. дом "Вильямс", 19с. |

4 | Леонтьев энциклопедия Интернет. - М.: ОЛМА-ПРЕСС, 20с. |

5 | Леонтьев энциклопедия персонального компьютера. - М.: ОЛМА-ПРЕСС, 20с. |

6 | Эффективная работа в Windows 98 – СПб: Питер, 2001. – 784с. |

7 | «Інформаційні системи і технології в економіці». За редакцією доктора економічних наук, професора . Київ. 2002. |

Лекція 5. Функціональні аспекти АРМ менеджера як елементу автоматизованої інформаційної системи

План

1. Функціональні підсистеми автоматизованої інформаційної системи.

2. Підсистема управління матеріальними цінностями і складська підсистема.

3. Підсистема маркетингу.

4. Кадрова підсистема.

5. Підсистема бухгалтерського обліку.

5.1. Функціональні підсистеми автоматизованої інформаційної системи

Автоматизована інформаційна система управління підприємством ПАРУС складається з наступних модулів (функціональних підсистем):

· ПАРУС - Бухгалтерія;

· ПАРУС - Реалізація і Склад;

· ПАРУС - Консолідація;

· ПАРУС - Роздрібна торгівля;

· ПАРУС - Персонал;

· ПАРУС - Заробітна плата;

· ПАРУС - Менеджмент і Маркетинг;

· ПАРУС - Консультант;

Спеціалізовані версії системи можуть комплектуватись додатковими

модулями, наприклад:

· ПАРУС - Ресторан;

· ПАРУС - Готель;

5.2. Підсистема управління матеріальними цінностями і складська

підсистема

Підсистема ПАРУС - Реалізація і Склад забезпечує:

· облік та обробку вхідних та вихідних первинних складських документів;

· облік матеріальних цінностей з точністю до модифікацій, партій, упаковок, термінів придатності;

· формування понад 15 видів товарних звітів (кожний в розрізі кількох параметрів);

· автоматичне обчислення податків та ціни списання за різними методами (FIFO, LIFO, облікової ціни, середньої ціни);

· формування вихідних податкових накладних;

· контроль оплати товарів та послуг та проведення взаєморозрахунків з постачальниками та покупцями;

· ведення лицьових рахунків контрагентів з можливістю ведення управлінського сальдо взаєморозрахунків, облік ліміту кредитування під час відвантаження;

· підтримку прайс-листів та цін реалізації, які відрізняються тарифами, видами оплати і видами відвантаження;

· формування аналітичних звітів за продажем, заборгованістю, прибутковістю і рентабельністю з побудовою відповідних графіків;

· облік комплектування чи розкомплектування.

5.3. Підсистема маркетингу

Підсистема ПАРУС - Менеджмент і Маркетинг дозволяє:

· вести базу даних потенційних і чинних клієнтів з широким набором реквізитів та гнучкими засобами відбору;

· організовувати оперативну роботу менеджерів з просування товарів та послуг з веденням накопичувальної хроніки взаємовідносин з клієнтами;

· вести облік документів з надання товарів і послуг (комерційні пропозиції, договори, накладні, акти);

· організовувати роботу Call-центрів (працівників прямого телемаркетингу);

· обліковувати вхідні звернення та контролювати їх обробку;

· вести облік маркетингових заходів (медіа-планів) та їх ефективності;

· виявляти потреби клієнтів за допомогою реєстрації опитувальних анкет та їх аналізу;

· формувати графік роботи та обліковувати робочий час працівників;

· планувати та відслідковувати контакти з нагадуванням за допомогою SMS та E-Mail;

· вести облік рекламацій;

· здійснювати і фіксувати постановку задач та контроль за їх виконанням;

· аналізувати комерційну діяльність підприємства в розрізі товарів і послуг та за спеціалістами;

· формувати звітність в системі;

· організовувати сервісне обслуговування клієнтів.

5.4. Кадрова підсистема

Підсистема ПАРУС - Персонал дозволяє:

· реєструвати в системі анкети працівників;

· створювати штатний розпис за працівниками;

· вести в системі стандартні кадрові накази ( приймання, звільнення, переміщення, відпустки);

· вести табелі працівників;

· вести розширений облік відпусток;

· виконувати необхідні дії з лицьовими рахунками працівників;

· вести облік інформації про перепідготовку, підвищення кваліфікації, атестацію, стягнення і заохочення, наукові праці, наукові степені і звання, зарахування в резерв та про військовий облік.

5.5. Підсистема бухгалтерського обліку

Підсистема ПАРУС - Бухгалтерія забезпечує:

· облік банку і каси;

· облік основних засобів, малоцінки тощо;

· облік господарських операцій;

· податковий облік;

· облік вхідних та вихідних податкових накладних;

· реєстр отриманих і виданих податкових накладних;

· облік податкового кредиту та податкових зобов’язань, валових прибутків та витрат;

· облік і контроль руху матеріальних цінностей;

· облік і контроль взаєморозрахунків з дебіторами і кредиторами;

· формування оборотних відомостей;

· формування головної книги;

· формування відомостей різних типів;

· формування звітів за затвердженими формами;

· формування звітності у форматі. xml.

[1] Это пример сноски

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 |