Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Данные для расчета:

Урожай ржи застрахован по системе предельной ответственности исходя из средней за 5 лет урожайности 14ц с 1 га на условиях выплаты страхового возмещения![]() размере 70% причиненного убытка за недополучение урожая. Площадь посева – 500 га. Фактическая урожайность ржи составила 12,8 ц с 1 га. Закупочная цена ржи - 110 тыс. у.е. за 1 ц.

размере 70% причиненного убытка за недополучение урожая. Площадь посева – 500 га. Фактическая урожайность ржи составила 12,8 ц с 1 га. Закупочная цена ржи - 110 тыс. у.е. за 1 ц.

Решение:

1.Средняя урожайность ![]()

2.Фактическая урожайность ![]()

3.С 500 га недособрали 7000ц-6400ц=600ц ржи.

4.Страховое возмещение составляет 70% причиненного убытка за недополучение урожая: ![]() ц, что в условных единицах составляет:

ц, что в условных единицах составляет: ![]() тыс. у.е.

тыс. у.е.

5. Всего ущерб составляет: ![]() тыс. у.е.

тыс. у.е.

Собственное участи страхователя в покрытии ущерба выражается через франшизу – неоплачиваемую часть ущерба. Различают франшизу условную и безусловную.

При условной франшизе страховщик освобождается от ответственности за ущерб, не превышающий установленной суммы (%) франшизы, и должен возместить ущерб полностью, если его размер больше суммы франшизы.

Задача 3.7 Страховая сумма S=100 млн. у.е.

Условная франшиза Х=1% (1млн. у.е.)

Решение:

Фактическая сумма убытка:

если Т=500 тыс. у.е., то T<X (1 млн. у.е.) ущерб не выплачивается; если TПример

Безусловная франшиза Х=1 млн. у.е.

Фактический ущерб Т=25 млн. у.е.

Страховой возмещение Q=Т-Х=25-1=24 (млн. у.е.)

Задача 3.8 Объект стоимостью 100 млн. у.е. застрахован на сумму 100 млн. у.е. при оговоренной условной франшизе 1%.

Ущерб составил:

а) 500 тыс. у.е.

б) 2 млн. у.е.

Рассчитать сумму страхового возмещения

Решение:

а) при ущербе 500 тыс. у.е., т. к. сумма ущерба меньше условной франшизы, т. е. ![]() (млн. у.е.)

(млн. у.е.)

(500 тыс. у.е. < 1 млн. у.е.), то ущерб при таком страховании не выплачивается.

б) при ущербе в 2 млн. у.е. (2 млн. у.е.> 1 млн. у.е.) ущерю выплачивается полностью.

Задача 3.9 Определить сумму страхового возмещения по системе пропорциональной ответственности.

Данные для расчета: Стоимостная оценка объекта страхования – 15 млн. у.е., страховая сумма – 3,5 млн. у.е., ущерб страхователя в результате повреждения объекта – 7,5 млн. у.е.

Задача 3.10 Определите сумму страхового возмещения по системе первого риска.

Данные для расчета: Автомобиль застрахован по системе первого риска на сумму 50 тыс. у.е. Стоимость автомобиля – 70 тыс. у.е. Ущерб страхователя в связи с повреждением автомобиля – 34 тыс. у.е.

Задача 3.11 Определить ущерб страхователя и сумму страхового возмещения по системе предельной ответственности.

Данные для расчета: Урожай белокочанной капусты застрахован по системе предельной ответственности исходя из нормативной стоимости урожая 300 тыс. у.е. с 1га. Фактическая стоимость урожая составила 24 тыс. у.е. с 1 га. Площадь посева – 400 га. Ущерб возмещается в размере 75%.

Задача 3.12 Рассчитайте размер страхового платежа и страхового возмещения. Данные для расчета: Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 150 млн. у.е. Ставка страхового тарифа – 0,3% страховой суммы. По договору страхования предусмотрена безусловная франшиза в размере 2 млн. у.е., при которой предоставляется скидка к тарифу 4%. Фактический ущерб страхователя – 8,5 млн. у.е.

Задача 3.13 Определите размер страхового платежа и страхового возмещения.

Данные для расчета: Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственность за кражу со взломом на сумму 600 млн. у.е. Ставка страхового тарифа – 0,3% страховой суммы. По договору страхования условная франшиза «свободно от 1%». Скидка к тарифу – 2%. Фактический ущерб страхователя – 3,0 млн. у.е.

Задача 3.14 Рассчитайте размер страхового платежа и страхового возмещения.

Данные для расчета: Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 800 млн. у.е. Ставка страхового тарифа – 0,3% страховой суммы. По договору страхования предусмотрена франшиза «свободно от 1%). Скидка к тарифу 2%. Фактический ущерб составил – 12,5 млн. у.е.

Задача 3.15 Рассчитайте сумму страхового возмещения по системе первого риска.

Данные для расчета: Автомобиль застрахован по системе первого риска на сумму 60 тыс. у.е. Стоимость автомобиля – 90 тыс. у.е. Ущерб страхователя в связи с повреждением автомобиля – 80 тыс. у.е.

Задача 3.16 Определить тарифную ставку по страхованию риска непогашения кредитов для заемщиков.

Данные для расчета: Первый заемщик пользуется кредитом в период до трех месяцев. Страхуются все кредиты. Страховщик, оценив хорошее финансовое состояние и кредитоспособность заемщика, применяет понижающий коэффициент 0,8. Второй – пользуется кредитом в течении девяти месяцев. Страхуется отдельный кредит. Страховщик, оценив как среднее финансовой состояние и слабую кредитоспособность, применяет повышенный коэффициент 2,2.

Задача 3.17 Рассчитайте сумму страхового возмещения и срок его уплаты.

Данные для расчеты: Заемщиком не возмещена банку сумма кредита на 7,5 млн. у.е. и 1,2 млн. у.е. процентов по нему. Ответственность страховщика составляет 90%. Страховой событие наступило 10.02.1997г.

Раздел 4. Менеджмент перестрахования

Особенности факультативного перестрахования (пропорционального)

а) не носит обязательную форму

б) в перестраховании передается каждый риск индивидуально

в) принятие риска в перестраховании сопровождается подписанием с обоих сторон слипа – документа, в котором излагается детальная информация о риске.

Основой построения договоров облигаторного (пропорционального) перестрахования является долевое участи сторон в распределении ответственности. В соответствии с согласованной долей участи в договоре между перестраховщиком и перестрахователем распределяются страховые суммы, премии и убытки.

Непропорциональное перестрахование базируется на разделении ответственности сторон договора по убытку, в них отсутствует прямая зависимость структуры договора от страховых сумм.

С перестрахованием тесно связано такое понятие как собственное удержание – это некоторая часть страховой суммы, которую страховая компания оставляет на своей ответственности и в пределах которой она считает целесообразным возместить возможные убытки.

Схема распределения ответственности между перестрахователем и перестраховщиком по квотному договору.

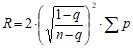

Задача 4.1 Страховая компания А занимается страхованием промышленных объектов от огня. За год было заключено 350 договоров (п). Убыточность страховой суммы q=0,02; ![]() у. е. Найти размер собственного удержания для данной страховой компании.

у. е. Найти размер собственного удержания для данной страховой компании.

Решение:

Определяем размер собственного удержания по формуле:

,

,

где:

R – максимальное собственное удержание

q – убыточность страховой суммы

n – количество застрахованных объектов

![]() - совокупная сумма нетто-премии, собранная по видам, принятым страховщиком.

- совокупная сумма нетто-премии, собранная по видам, принятым страховщиком.

(у. е.)

(у. е.)

Задача 4.2. Факультативное перестрахование. Заключается договор между страховыми компаниями. Согласно этому договору отдельные риски (самолет) передаются на перестрахование. Составляется слип. Страхователь: Нижегородское автопредприятие.

Перестраховщик: ПАО «Находка Р»

Страховая сумма: 200 млрд. у.е.

Страховой тариф: 1,2%

Брутто-премия: 200млрд. у.е. ![]() у. е.

у. е.

Страховые риски: с ответственностью за гибель и повреждения.

Решение:

Собственное удержание страховщика6400000000 у. е.

Риск, переданный в перестрахование:199600000000 у. е.

![]() у. е.

у. е.

3.РПМ=5%х

![]() у. е.

у. е.

4. Брутто-премия перестраховщика без комиссии страховщика

2395200000-120000000=2275200000 у. е.

Комиссия страховщику6 10%![]() у. е.

у. е.

2275200000-227520000=2047680000 у. е.

х. РПМ – резерв превентивных мероприятий в данном примере - 5%.

Задача 4.3ю Портфель страховщика складывается их трех однородных групп страховых рисков, имеющих оценку соответственно 400,625,800 млн. у.е. Предположим, что страховщик определил на основании актуарных расчетов максимальный уровень собственного участи (собственное удержание) в покрытии рисков 500 млн. у.е. Квота 20% от страхового портфеля, переданного в перестрахование.

Определить: сколько получит перестраховщик по однородным группам риска, величину собственного участи цедента в покрытии риска.

Решение:

Перестраховщик по трем однородным группам риска получил соответственно:![]() млн. у.е.

млн. у.е.

![]() млн. у.е.

млн. у.е.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |