Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

-страховые резервы;

-доход от инвестиционной деятельности;

-прибыль, полученная от страховой деятельности.

Тест 5.3. Какая структура тарифной ставки отвечает за страховые резервы?

-фонд привентивных мероприятий;

-прибыль;

-нетто-ставка;

-расходы на ведение дела.

Тест 5. 4. К какой учетной группе относится страхование сельскохозяйственных животных?

-к первой;

-второй;

-третьей.

Тест 5.5. Куда можно вложить страховые резервы:

-недвижимое имущество;

-в чеки;

-депозиты;

-в интеллектуальную собственность.

Тест 5.6. Если страховая компания занимается долгосрочным страхованием жизни и имеет по этому виду резервов в сумме 2 млрд. у.е., то сколько у. е. должно быть инвестировано в государственные ценные бумаги?

-100 млн. у.е.

-250 млн. у.е.

-400 млн. у.е.

-300 млн. у.е.

-1 млрд. у.е.

Тест 5.7. Резервы страховой компании составляют 900 млн. у.е., назвать количество форм вложений?

-не менее 2;

-не менее 4;

-не менее 6.

Тест 5.8. Какие вложения не рассматриваются как объект инвестиций?

-депозиты;

-акции товарных и фондовых бирж;

-денежная наличность;

-государственные ценные бумаги;

-ссуды страхователям.

Тест 5.9. Если в структуре тарифной ставки по виду страхования РПМ=3%, а брутто-премия по этому составила 400 млн. у.е., какя сумма может быть направлена на проведение превентивных мероприятий?

-120 млн. у.е.

-30 млн. у.е.

-3 млн. у.е.

-12 млн. у.е.

Раздел 6. Финансово-статистические показатели страховой компании

Таблица 24

Финансово-статистические формулы для расчета показателей

Наименование показателей | Формула для расчета | Условные обозначения в формулах |

Частота страховых событий |

(формула № 1) | Чс - частота страховых событий; a – число страховых событий, ед; n - Число объектов страхования, ед. |

Коэффициент кумуляции (Кк) (увеличение, скопление) |

(формула № 2) | Кк - коэффициент кумуляции риска; a – число страховых событий, ед; m – число пострадавших объектов в результате страхового случая, ед. |

Коэффициент убыточности (Ку) |

(формула № 3) | Ку – коэффициент убыточности; В – сумма выплаченного страхового возмещения, у. е.; С m - - страховая сумма, приходящаяся на поврежденный объект страховой совокупности, у. е. |

Средняя страховая сумма на один объект страхования, у. е. ( |

(формула № 4) |

С – страховая сумма для всех объектов страхования, у. е. n - число объектов страхования, ед. |

Средняя страховая сумма на один пострадавший объект ( |

(формула № 5) |

Cm – совокупная сумма, приходящаяся на поврежденный объект страховой суммы (у. е.) m – пострадавших объектов в результате страхового случая (ед.) |

Тяжесть риска (Тр) |

(формула № 6) | Тр – тяжесть риска |

Убыточность страховой суммы (У) |

(формула №7) | У – убыточность страховой суммы, у.е.; В – сумма выплаченного страхового возмещения (у. е.); С – страховая сумма для всех объектов страхования (у. е.) |

Норма убыточности (Ну) |

(формула № 8) | Ну – норма убыточности %; В – сумма выплаченного страхового возмещения (у. е.); С – страховая сумма для всех объектов страхования (у. е.) |

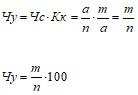

Частота ущерба (Чу) |

(формула № 9) | Чу – частота ущерба, %; m – число пострадавших объектов в результате страхового случая; n - число объектов страхования |

Тяжесть ущерба (Ту) |

(формула №10) | Ту – тяжесть ущерба; Ку – коэффициент убыточности; Тр – тяжесть риска |

оньшина |

(формула №11) | К – степень вероятности дефицита средств;

n - число застрахованных объектов (ед.) |

Коэффициент финансовой устойчивости |

(формула №12) | Кф – коэффициент финансовой устойчивости страхового фонда; Д – сумма доходов страховщика за тарифный период, у. е.; З – сумма средств запасных фондов (у. е.); И – сумма расходов страховщика за тарифный период (у. е.)4 Р – расходы на ведение дел (у. е.) |

Коэффициент ликвидности баланса |

(формула №13) | Кл – коэффициент ликвидности баланса; Вл – сумма высоколиквидных активов (денежные средства, ЦБ, дебиторские задолженности); Зс – сумма краткосрочной задолженности страховой компании |

Коэффициент покрытия баланса |

(формула № 14) | Кп – коэффициент покрытия баланса; Л – сумма текущих активов страховой компании |

Коэффициент обеспеченности |

(формула №15) | Кс – коэффициент обеспеченности собственными средствами; С – сумма собственных средств компании; Ос – общая сумма средств компании |

Рентабельность страховой операции |

(формула №16) | Р – рентабельность страховой операции (%); П – годовая сумма прибыли (у. е.); Д – сумма доходов страховщика за год (у. е.) |

Коэффициент ликвидности баланса |

(формула №17) | ВЛ – сумма высоколиквидных активов; ЗС – сумма краткосрочной кредиторской задолженности |

Коэффициент покрытия баланса |

(формула №18) | Л – сумма текущих активов |

Коэффициент обеспеченности собственными средствами |

| С – сумма собственных средств; ОС – общая сумма средств компании |

Уровень кредитоспособности страховой компании

Кл | Кп | Кс(%) | Оценка |

более 1,5 | более 3 | более 60 | кредитоспособна |

1 – 1,5 | 2 – 3 | 30 – 60 | Ограничено кредитоспособна |

менее 1 | менее 2 | менее 30 | некредитоспособна |

Задача 6.1. Необходимо выбрать наименее убыточный регион.

Критерием выбора является минимальная величина следующих коэффициентов: частота страховых событий, коэффициент кумуляции риска, убыточность страховой суммы, тяжесть риска.

Данные для расчета: В регионе А число застрахованных объектов (n) –30000 единиц, страховая сумма застрахованных объектов (С) 150млрд. у.е, число пострадавших объектов (m) 10000 единиц, число страховых случаев (a) 8400 единиц, страховое возмещение (В) 2 млрд. у.е.

В регионе Б соответственно:

n=4000, C=40 млрд. у.е., m=2000, В=3,2 млрд. у.е.

Решение:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |