Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Страховой фонд по страхованию жизни представлен в виде суммы начального страхового фонда (и0) и привлеченного (и). Следовательно,

и = и 0 + и

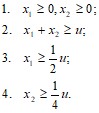

Исходя из формулы (31) , введем неизвестные: пусть х1 - математическое ожидание (тх) х2 - произведение квантиля нормированного нормального распределения уровня у и среднеквадратического отклонения ![]() .

.

Заранее известны доля убыточности (c1) от величины тх и доля убыточности (с2) от величины ![]() - которые являются постоянными и

- которые являются постоянными и

устанавливаются из справочника страховой статистики.

Таким образом, целевая функция может быть представлена в следующем виде:

![]() ,

,

где z - начальный страховой фонд (u0).

Имеем следующую систему линейных ограничений:

Раздел 2. Тарифный менеджмент в личном страховании

Отрасль «Личное страхование» представляет важный финансовый механизм обеспечения благосостояния населения. Предметом личного страхования выступают риски, связанные с жизнью человека:

- риск смерти; риск заболевания (потеря трудоспособности, мед. обслуживание); риск несчастного случая; риск утраты трудоспособности по старости.

Таблица 3

Формулы актуарных расчетов по личному страхованию

Наименование показателей | Формула для расчета | Условные обозначения |

Коммунатационное число на дожитие |

(формула № 1) | х - возраст,

lx – число лиц, доживающих до возраста Х лет, |

Дисконтирующий множитель |

(формула № 2) | i – процентная ставка в долях единицы, |

Вероятность умереть в течение предстоящего года |

(формула № 3) | dx – число умерших при переходе от возраста Х к возрасту Х+1, qx – вероятность умереть в течение предстоящего года жизни. |

Сумма первоначального взноса |

(формула № 4) | Kt – сумма страхового фонда для выплаты страхового возмещения к концу t – года (руб.), N – фактор времени. |

Основная часть нетто-ставки со 100 руб. страховой суммы, |

(формула № 5) | То – основная часть нетто-ставки со 100 руб.,

|

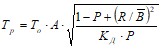

Гарантированная надбавка (рисковая) |

(формула № 6) | Тр - рисковая надбавка, Р – вероятность наступления риска, R – средний разброс страховой обеспеченности, KД - количество договоров,

А – коэффициент, зависящий от гарантии безопасности, |

Нетто-ставка | Тн=То+Тр (формула № 7) | Тн – нетто-ставка |

Брутто-ставка |

(формула № 8) | Тб – брутто-ставка, Но – доля нагрузки в тарифной ставке (%) |

Тарифная ставка на дожитие |

| ТГ –годовая тарифная ставка (руб) Т – единовременная ставка (брутто-ставка) А – |

Единовременная нетто-ставка со 100 руб. страховой суммы на дожитие (nEx) до возраста х лет |

где (формула № 10_

(формула № 11)

| I – процентная ставка n – число лет страхования х – возраст (лет) lx – число доживающих до возраста х лет l x+n - число доживающих до возраста х+n лет Dx, Dx+n – коммутационные числа

|

Единовременная нетто-ставка со 100 руб. стразовой суммы на случай смерти для возраста х лет в течении n лет (nAx) |

(формула № 12) Мх=Сх+С х+1+С х+2+… (формула № 13)

или (формула № 14)

(формула № 15) | dx – число умирающих при переходе от возраста х к возрасту х+1 Mx, M x+n – коммутационные числа |

Единовременная нетто - ставка со 100 руб. страховой суммы для пожизненного страхования на случай смерти (Ах) |

(формула № 16) |

Задача 1.1 Страховщик производит страхование граждан от несчастных случаев. Вероятность наступления риска Р = 0,05, средняя страховая сумма ![]() =300 тыс. руб., среднее страховое обеспечение

=300 тыс. руб., среднее страховое обеспечение ![]() =100 тыс. руб., количество договоров КD=5000. Доля нагрузки в тарифной ставке Но=30%, средний разброс страхового обеспечения R=50 тыс. руб. Определить тарифную ставку со 100 руб. страховой суммы (брутто-ставку).

=100 тыс. руб., количество договоров КD=5000. Доля нагрузки в тарифной ставке Но=30%, средний разброс страхового обеспечения R=50 тыс. руб. Определить тарифную ставку со 100 руб. страховой суммы (брутто-ставку).

Решение:

1.Определяем основную часть нетто-ставки со 100 руб. страховой суммы:

![]() (руб.) (формула № 5)

(руб.) (формула № 5)

2. Определяем гарантированную (рисковую) надбавку:

(руб.) (формула № 6)

(руб.) (формула № 6)

(при гарантии безопасности 0,95 берем величину коэффициента А=1,645)

3. Определяем нетто-ставку

Тн=1,67+0,19=1,86 (руб.) (формула № 7)

4. Определяем брутто-ставку:

![]() (руб.) (формула № 8)

(руб.) (формула № 8)

Итак, тарифная ставка составляет 2 руб. 66 коп. со 100 руб. страховой суммы.

Справочно:

Таблица зависимости коэффициента (А) от гарантии безопасности ![]()

Таблица 4

| 0,84 | 0,9 | 0,95 | 0,98 | 0,9986 |

А | 1,0 | 1,3 | 1,645 | 2 | 3 |

![]() - гарантия безопасности

- гарантия безопасности

А –коэффициент, зависящий от гарантии безопасности

Величина тарифных ставок в страховой жизни и пенсии производится с использованием сведений и приемов демографии, т. е. науки о народонаселении и его изменении. На основе статистических наблюдений над смертностью населения (демографическая статистика) исчисляется вероятность дожить и умереть для лиц разного возраста, на основе которых затем строится таблица смертности. Эта таблица содержит расчетные показатели, характеризующие смертность населения в отдельных возрастах и доживаемость при переходе от одного возраста к последующему. Таблица показывает, как поколение одновременно родившихся (условно принято за 100.000) с увеличением возраста постепенно уменьшается.

Таблица 3

Извлечение из таблицы смертности и средней продолжительности

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |