Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обозначения, используемые в предыдущем разделе, сохраняются.

Введем следующие обозначения (в терминах Методики расчета тарифных ставок по рисковым видам страхования, утвержденной распоряжением Росстрахнадзора № 02-03-36 от 08.07.93 г.): Нетто-ставка страхового тарифа – Тн – часть ставки страхового взноса с единицы страховой суммы, предназначенная для обеспечения текущих страховых выплат по договорам страхования. Пн – нетто-премия, ![]()

![]() , где S – страховая сумма. Т – основная часть нетто-ставки, соответствующая средним выплатам страховщика, По – соответствующая часть нетто-премии; Тр – рисковая надбавка, учитывающая вероятность превышения суммы выплат по перспективному портфелю над ее средним значением, Пр – соответствующая часть нетто-премии.

, где S – страховая сумма. Т – основная часть нетто-ставки, соответствующая средним выплатам страховщика, По – соответствующая часть нетто-премии; Тр – рисковая надбавка, учитывающая вероятность превышения суммы выплат по перспективному портфелю над ее средним значением, Пр – соответствующая часть нетто-премии.

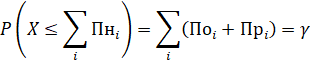

Выше был указан способ расчета резерва страховых выплат, обеспечивающих с заданной надежностью у все выплаты по портфелю договоров. В этом случае величина резерва страховых выплат может быть рассчитана как

![]()

Пусть страховая нетто-премия устроена следующим образом:

![]()

Такая структура нетто-ставки вытекает из принципов эквивалентности отношений страховщика и страхователя и финансовой устойчивости страховой компании. Принцип эквивалентности состоит в следующем: страхователь должен заплатить страховщику столько, сколько в среднем на него ожидается произвести выплат. Но, принимая на себя риск страхователя, страховщик кроме средних ожидаемых потерь должен взимать некоторую плату "за риск" – некоторым образом компенсирующую возможные флуктуации выплат.

Действительно, если премия по i-му договору страхования равна ожидаемому убытку по этому договору: Пнi= Е(Хi), то, применяя гауссовское приближение, для вероятности неразорения по перспективному портфелю получим

![]()

Это неприемлемая величина вероятности неразорения с позиций принципа финансовой устойчивости. То есть необходимо введение рисковой надбавки с целью выполнения условия финансовой

Устойчивости, заключающегося в том, что собранных премий должно хватить на выплату возмещений с заданной вероятностью ![]()

![]() , близкой к единице:

, близкой к единице:

Таким образом, определение нетто-премии – это как бы решение задачи о неразорении "наоборот".

Итак, сумма начального резерва (сумма премий) может быть рассчитана по формуле (3.1), с одной стороны, и с другой – суммированием правых частей равенства (3.2). Иными словами,

![]()

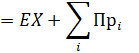

с заданной вероятностью обеспечивает выполнение обязательств страховой компании по договорам страхования. Сравнивая правую и левую части равенства (3.3), получаем, что ![]()

![]() – часть резерва, получающаяся суммированием рисковых надбавок. Назовем ее "фондом суммарной страховой надбавки". Для определения премии страхователя осталось решить вопрос о распределении фонда суммарной рисковой надбавки между различными договорами. Эта задача решается процедурой оптимизации тарифных ставок.

– часть резерва, получающаяся суммированием рисковых надбавок. Назовем ее "фондом суммарной страховой надбавки". Для определения премии страхователя осталось решить вопрос о распределении фонда суммарной рисковой надбавки между различными договорами. Эта задача решается процедурой оптимизации тарифных ставок.

1.2. Методика оптимизации размера страховых премий в тарифном менеджменте на основе линейного программирования

1.2.1. Пример алгоритма менеджмента тарифных ставок в отрасли личного страхования на основе оптимизационных процедур

Страхование жизни, как отдельная отрасль страхования, имеет ряд особенностей, которые обуславливают выбор форм, методов и анализа подготовки и проведения страховых операций. На страхование жизни влияет ряд факторов, которые присущи именно этому виду страхования.

Первая группа факторов обусловлена страхованием жизни, здоровья и трудоспособности граждан. Количественные характеристики продолжительности жизни и смертность среди населения централизовано собираются и обрабатываются в Федеральных и региональных организациях демографической статистики. На основании этих данных строится таблица смертности, на основании которых страховщики рассчитывают тарифные ставки по страхованию жизни.

Вторая группа факторов характеризуются тем, что договора по страхованию жизни заключаются, как правило, на длительный срок. И поскольку периоды времени между взносами, и особенно при выплате страховой суммы имеют продолжительный характер, то необходимо учитывать уровень инфляции и динамику рентабельности за указанные промежутки времени. Чтобы учесть подобные изменения при построении тарифных ставок применяются методы долгосрочных исчислений (в частности метод дисконтирования).

Таблицы смертности составляются в каждой стране госорганами статистики с определенной периодичностью на основе информации, собираемой в результате переписи населения. Так как интервалы времени между переписями имеют значительную величину (20-30 лет), то в некоторых случаях, особенно в период дестабилизации экономики и непрогнозируемого изменения макроэкономических факторов (уровня экспорта-импорта, структуры платежей и т. д.) страховщики, долгое время занимающиеся страхованием жизни и располагающие большими объемами данных о своих клиентах, создают собственные таблицы смертности, которые более точно характеризуют смертность среди страхователей.

Составление подобного рода таблиц основано на различных подходах:

Использование методов временного и причинно-следственногопрогнозирования; Использование экстраполяционных и интерполяционных

методов; Использование корреляционного, дисперсионного и

регрессионного анализов.

В настоящем исследовании предлагается для более точного определения вероятности наступления страхового случая при страховании жизни использовать специально разработанный метод согласования опытных распределений с теоретическим на основании статистической проверки гипотез.

Алгоритм реализации метода:

На основании статистического материала о страховых событиях,имевших место в различных страховых компаниях за период

времени не менее 5 лет строятся гистограммы опытного

распределения числа страховых событий. По гистограммам определяются оценки статистических

характеристик случайных величин (числа страховых событий). По построенным гистограммам и определенным оценкам

статистических характеристик производится проверка

соответствия опытного распределения с одним из теоретических

(гипергеометрические, геометрические, биномиальные, Пуассона

и т. д.) Принадлежность опытного распределения к одному из

теоретических доказывается подтверждением гипотезы. Если гипотеза о принадлежности опытного распределения к

теоретическому не подтверждается, производится

соответствующая операция с применением критериев

Колмогорова: на основании которого строится ряд поправочных

коэффициентов асимметрии, характеризующего отличие

опытного распределения от распределения Гаусса (Приложение 1 – проверка гипотезы о нормальном распределении генеральной совокупности по критерию Пирсона). На основании полученных данных законов распределения рассчитываются и формируются уточненные таблицы смертности.

Приведенный алгоритм позволяет с высокой точностью позволяет определить вероятности дожития и вероятности смерти, при переходе от возраста х к возрасту х + n в долгосрочном страховании.

Кроме того указанный алгоритм при подтверждении гипотезы о нормальном распределении ущерба в совокупности договоров позволяет определить вероятность наступления страхового события и тяжести ущерба в рисковом страховании.

Под оптимизацией понимается определение таких значений переменных, при которых целевая функция стремиться к максимуму или минимуму и удовлетворяются накладываемые на процедуру оптимизации значения.

В нашем случае происходит разветвление оптимизационной процедуры и соответственно целевых функций в части:

Требуется разработать расчет тарифных ставок по страхованию жизни на основе метода оптимизации для определенияСтраховой выплаты при дожитии, страховой выплаты в случае смерти застрахованного и резервов взносов.

2. Необходимо реализовать компьютерную методику оптимизации тарифной ставки нетто по рисковому личному страхованию.

Расчет тарифных ставок по личному страхованию на основе метода оптимизации

При расчете тарифных ставок по различным видам личного страхования, в частности, по смешанному страхованию жизни, по страхованию ренты, по пенсии, по страхованию на случай смерти и т. п. возникают трудности в случае включения различного рода дополнительных условий. Дополнительные условия могут быть весьма разнообразны, как правило, они рассчитаны на предоставление каких-то льгот для страхователей, например, при страховании ренты – это возврат взносов выгодоприобретателям застрахованного. В случае его смерти до наступления рентового возраста или выплаты определенного количества рент родственникам застрахованного, если смерть застрахованного наступила после начала рентных выплат. При смешанном страховании жизни выплата на случай смерти может превышать в несколько раз страховую сумму по дожитию, что, безусловно, также должно быть отражено при расчете тарифов. При заключении договоров на длительный срок страховщику, при определении тарифных ставок, необходимо применять разную норму доходности хотя бы на каждый год страхования, исходя из своих оценок по ожидаемой инвестиционной деятельности и предполагаемого уровня инфляции, например, если на первый год страхования норма доходности выбрана в размере 80%, то на второй год и третий год, естественно выбрать более низкую норму доходности – 60% и 40% . Необходимость учета всех этих условий делает расчет тарифов по обычным ставкам затруднительным. При этом осложняется определение размера сформированного резерва взносов на любой текущий момент времени.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |