Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 1

Страхование временной ренты

Срок страхования – 4 года и 6 месяцев. Возраст застрахованного - 40 лет (мужчина). Нагрузка - 5%. Норма доходности: 1-й год - 60%, 2-й год - 50%, 3-й год - 40%, 4-й год – 30%, 5-й год – 20%. Уплата взносов в течение 1 года и 3 месяцев, выплата ренты с 16-го месяца. Если застрахованный не доживает до начала ренты, то производится возврат взносов. В течение двух лет – гарантированная выплата ренты, то есть в случае смерти застрахованного недополученное им количество рент за два года выплачивается выгодоприобретателю. В таблице 2 приведены размеры брутто-ставок для различных форм уплаты взносов (пренумерандо) и рентных выплат (постнумерандо).

Таблица 2

уплата | единоврем. | единоврем. | ежекварт. | ежекварт. | ежемесячно | ежемесячно |

выплата | ежекварт. | ежемесячно | ежекварт. | ежемесячно | ежекварт. | ежекварт. |

брутто-ставка | 475.7336 | 1387.994 | 118.8122 | 346.6447 | 41.1367 | 120.0199 |

В целях лучшего отображения комплексной методики оптимизации предлагается методика оптимизационной процедуры, оптимизация тарифной ставки по рисковому личному страхованию на основе метода линейного программирования.

1.2.2. Анализ методов оптимизации экономических процессов

Оптимизация – это процесс или процедура установления таких значений переменных в оптимизируемом объекте характеризующих эффективное состояние объекта, при которых эффективность работы объекта стремится к max/min и выполняются накладываемые на процедуру оптимизации ограничения.

Оптимальное программирование – это комплекс специальных методов, обеспечивающих в условиях множества возможных решений выбор такого, которое является наилучшим (оптимальным) по заданному критерию при определенных ограничительных условиях. Оптимальное программирование – действенный инструмент эффективного решения задач управления. В их числе – линейное, нелинейное, динамическое, стохастическое, выпуклое, квадратичное, параметрическое, блочное, целочисленное (дискретное) программирование и др. Название указанного комплекса методов обусловлено тем, что в процессе их использования получаются оптимальные решения, но для выхода на такие решения необходимо выполнить ряд действий по определенной программе. Решаемые на оптимум задачи называются экстремальными, в них требуется отыскать максимум или минимум некоторой целевой функции.

Естественно, при большом количестве решений выбирается наилучшее. Математически это обычно сводится к нахождению наибольшего или наименьшего значения некоторой функции, т. е. к задаче: найти max (min) f (x) при условии, что переменная х (обычно говорят – точка х) пробегает некоторое данное множество X. Пишут так:

![]()

определенная таким образом задача называется задачей оптимизации. Множество X называется допустимым множеством данной задачи, а функция f(x)- целевой функцией.

В подавляющем большинстве случаев точка х задается набором из нескольких чисел:

х = (х1, х2,..., хп),

т. е. является точкой п - мерного арифметического пространства Rn. Соответственно множество X есть подмножество в Rn.

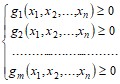

Очень многое зависит от того, в каком виде задается допустимое множество X. Во многих случаях X выделяется из Rn с помощью системы неравенств (нестрогих):

где g1, g2, ..., gm - какие-то заданные функции в Rn.

Иначе говоря, x есть множество точек ![]()

![]() удовлетворяющих системе неравенств.

удовлетворяющих системе неравенств.

В этом случае задача оптимизации приобретает следующий вид. Даны функция п переменных f (x1, x2, ..., хп) и вышеуказанная система неравенств. Требуется найти max (min) f при условиях:

f (x1, x2, ..., xn) ![]() max (min).

max (min).

понятно, что следует найти не только само значение max (min) f, но и точку или точки, если их несколько, в которых это значение достигается. Такие точки называются оптимальными решениями. Множество всех оптимальных решений будем называть оптимальным множеством, и обозначать x.

Следует отметить, что задача минимизации может быть сведена к задаче максимизации путем соответствующего преобразования - умножения коэффициентов целевой функции на -1.

Задачи подобного рода получили название задачи математического программирования. При этом функцию f называют целевой функцией, а неравенства gi ![]() 0 (i = 1, 2, ..., т) - ограничениями. В большинстве случаев в число ограничений входят условия неотрицательности переменных:

0 (i = 1, 2, ..., т) - ограничениями. В большинстве случаев в число ограничений входят условия неотрицательности переменных:

![]()

или части переменных, но это, впрочем, не обязательно.

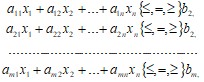

В зависимости от характера функций f, g1, ..., gm различают разные виды математического программирования. Наиболее простой и часто встречающийся случай, - когда эти функции являются линейными, т. е. каждая из них имеет вид:

a1 x1+a2 x2+...+an xn+b

Тогда говорят о задаче линейного программирования.

В любых математических моделях можно выделить следующие элементы: исходные данные, зависимости, описывающие целевую функцию и ограничения.

Изучение экономических явлений показывает, что в экономических системах зависимости, как правило, очень сложны и имеют нелинейный характер. Приведение этих зависимостей к линейным огрубляет и тем самым упрощает модель системы или явления. При этом в некоторых случаях такое упрощение не искажает существенно получаемые результаты и потому является приемлемым. В других же случаях получаемые результаты настолько далеки от реальности, что применение линейного программирования просто исключается.

Если в системе равенств или неравенств содержатся случайные элементы, но зависимости между переменными – линейные, то такая задача решается методами стохастического программирования.

Если при нахождении неизвестных переменных необходимо, чтобы одна го них или несколько принимали только целочисленные значения, то в этом случае при решении поставленной задачи необходимо использовать методы целочисленного программирования.

Методы нелинейного программирования используются тогда, когда зависимости между переменными носят нелинейный характер. При этом возможны различные ситуации: целевая функция линейная, нелинейные ограничения; линейны ограничения (или хотя бы одно из них), а функция нелинейная; нелинейные и ограничения, и целевая функция.

Выпуклое программирование представляет собой совокупность специальных методов решения нелинейных экстремальных задач, у которых выпуклы либо целевые функции, либо ограничительные условия.

Квадратичное программирование – это совокупность методов решения особого класса экстремальных задач, в которых ограничительные условия линейны, а целевая функция является многочленом второй степени.

Методы динамического программирования могут применяться для решения таких оптимизационных задач, в которых необходимо рассматривать процесс производства или управления в пространстве или во времени, т. е. в развитии.

В моделях реальных экономических систем коэффициенты целевой функции или ограничительные условия могут являться не постоянными величинами, а изменяться от различных факторов в течение периода времени, для которого решается экстремальная задача: формирование производственной программы для предприятия, на котором ведется реконструкция, определение величины дополнительных капитальных вложений в условиях замены технологических процессов обработки изделий и т. д. Для реализации такого рода задач эффективно использовать методы параметрического программирования.

Модели, содержащие большое число показателей, очень сложны в реализации, поэтому в тех случаях, когда это возможно, их преобразуют в несколько моделей меньшей размерности, тем самым разлагают задачу. Полученные локальные задачи решаются совместно по специальным правилам. Методы позволяющие решать задачи в рассмотренном порядке, относятся к методам блочного программирования.

1.2.3. Выбор и обоснование моделей оптимизации

Практика показала, что основной отработанной с инженерного, алгоритмического и математического аспектов является модель линейного программирования (ЛП).

Линейное программирование оформилось как отдельный раздел прикладной математики в 40-50 гг. XX в., когда выяснилось, что целый ряд задач из сферы планирования и управления может быть сформулирован в виде задач линейного программирования. Для решения таких задач в рамках линейного программирования разработаны эффективные методы, такие как: алгебраический и геометрический методы, метод Монте-Карло, симплекс-метод и др. Подсчитано, что в настоящее время примерно 80-85% всех решаемых на практике задач оптимизации относится к задачам линейного программирования.

В задаче линейного программирования (ЗЛП) требуется найти экстремум (максимум или минимум) линейной целевой функции f(x)

![]()

при ограничениях:

(1)

(1)

![]() (2)

(2)

где a, b, с - заданные постоянные величины.

Систему ограничений (1) называют функциональными ограничениями ЗЛП, а ограничения (2) - прямыми.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |