Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

жизни населения

Возраст (х) | Число доживающих до возраста х лет (ах) | Число умирающих при переходе от возраста х лет к возрасту х+1 лет (dх) | Вероятность умереть в течении предстоящего года жизни (gx) | Средняя продолжительность предстоящей жизни (ех) |

0 | 100000 | 1782 | 0,01782 | 69,57 |

1 | 98218 | 185 | 0,00188 | 69,83 |

20 | 96773 | 145 | 0,00149 | 51,73 |

40 | 92246 | 374 | 0,00406 | 33,71 |

50 | 87064 | 735 | 0,00844 | 25,38 |

60 | 77018 | 1340 | 0,01740 | 17,97 |

Для удобства расчетов исчисляются показатели вероятности умереть gx в течении определенного года жизни. Вероятность умереть в возрасте х лет, не дожив до возраста х+1 есть частное от деления числа умирающих на число доживших до данного возраста, т. е.

![]() (в таблице формула № 6)

(в таблице формула № 6)

Например, Для g 20=0,00149 означает, что 1000000 человек 20-летнего возраста до 21 года не доживает 149 человек. Располагая показателями вероятности умереть, страховщик с достаточной степенью уверенности может предположить, что в течении ближайшего года из числа застрахованных в возрасте 20 лет может умереть 0,15% (Р 20), составляет:

Р 20=1-g 20=1-0,00149=0,99851

Задача 1.2 При возрасте 50лет и сроке уплаты10 лет, коэффициент рассрочки 8,06. Определить годовую тарифную ставку (руб.)

Решение:

1.![]() руб. (формула № 9)

руб. (формула № 9)

Годовая тарифная ставка на дожитие составляет 54 коп. на 100 руб. страховой суммы.

Задача 1.3 Произвести расчет брутто-ставки на дожитие по договору страхования человека в возрасте 50 лет (х=50) на срок 10 лет (n=10) со страховой суммы 100 руб. Доля нагрузки в структуре тарифа 30% (Н=30%), процентная ставка в долях единицы 0,4.

Решение:

Количество выплат страховых сумм через 10 лет. На основе таблицы смертности видно, что до 60 лет доживают 77018 человек. Значит, выплат будет 77018. Страховой фонд через 10 лет при страховой сумме каждого договора 100 руб. составляет:![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

или по формуле:

![]() (руб.) (формула № 4)

(руб.) (формула № 4)

Следовательно, чтобы через 10 лет иметь средства для уплаты страховых сумм по дожитию, страховщик в начале страхования должен иметь страховой фонд в размере 266482 руб. Эту сумму надо единовременно собрать со страхователей. Разница между величиной сбора 266482 и суммой выплат 7701800 руб. будет покрыта за счет 40%-ного дохода на собранные средства при использовании их в качестве вложенного капитала.

Взнос каждого страхователя (надо первоначальную сумму страхового фонда разделить на количество страхователей, т. е. на человек доживших по таблице до начала страхования, т. е. до 50 лет-87064 человек)266482/87064=3 руб.06коп.

Брутто-ставка (тарифная ставка)![]() 4руб. 37коп. (формула № 8)

4руб. 37коп. (формула № 8)

Таким образом, единовременная тарифная ставка по страхованию на дожитие для лица в возрасте 50 лет сроком на 10 лет составляет 4руб. 37коп. на 100 руб. страховой суммы.

Задача 1.4 Рассчитайте единовременные и годовые тарифные ставки по договору страхования человека на дожитие.

Для проведения расчетов необходимы следующие данные

Таблица 4

Извлечение из таблицы смертности и средней продолжительности

Жизни населения Российской Федерации, составленной по результатам переписи населения 1989г.

Возраст, лет (х) | Число доживающих до возраста х лет {ax} | Число умирающих при переходе от возраста х к возрасту х+1 лет {dx} |

0 | 100000 | 1782 |

18 | 97028 | 121 |

20 | 96773 | 145 |

30 | 94609 | 260 |

40 | 92246 | 374 |

41 | 91872 | 399 |

42 | 91473 | 427 |

43 | 91046 | 458 |

44 | 90588 | 492 |

45 | 90096 | 528 |

50 | 87064 | 735 |

55 | 82041 | 1038 |

60 | 77018 | 1340 |

65 | 65395 | 1595 |

Задание 1. Рассчитайте единовременную нетто-ставку по договору страхования человека на дожитие.

Данные для расчета. Брутто-ставки различных возрастных уровней и соответствующих сроков страхования человека (табл. 5) исчисляются со страховой суммы 100 у. е. Доля нагрузки в структуре тарифа –30%. Размер годового дохода – 0,4

Таблица 5

Варианты расчетов сроков страхования

Возраст (х) | Количество лет страхования (t) | |||

Варианты | ||||

А | Б | В | Г | |

1 | 2 | 3 | 4 | 5 |

18 | 2 | 12 | 22 | 32 |

20 | 20 | 21 | 23 | 24 |

30 | 10 | 11 | 13 | 14 |

40 | 3 | 4 | 5 | 15 |

50 | 5 | 10 | 15 | - |

Задание 2. Рассчитайте единовременную нетто-ставку по страхованию на случай смерти человека.

Данные для расчета. Возраст страхования –41 год, срок страхования человека 2 года. Процентная ставка –0,4.

Задача 1.5 Рассчитайте единовременную нетто-ставку со 100 у. е. страховой суммы по страхованию гражданина на случай смерти через 5 лет, используя коммутационные числа.

Данные для расчета. Возраст страхователя –41 год. Срок страхования-5 лет. Коммутационные числа: М41=10992; М45=10502; Д41=27341.

Задача 1.6 Рассчитайте единовременную нетто-ставку со 100 у. е. страховой суммы для пожизненного страхования на случай смерти, используя коммутационные числа.

Данные для расчета. Возраст страхователя-41 год. Коммутационные числа: М41=10992; Д41=27341.

Задача 1.7 Рассчитайте единовременную нетто-ставку на 100 у. е. страховой суммы на дожитие, используя коммутационные числа.

Данные для расчета. Возраст страхователя-41 год. Срок страхования-10лет. Коммутационные числа: Д41=27341; Д50=19859.

Задача 1.8 По договорам страхования граждан от несчастного случая средняя страховая сумма ![]() =140 тыс. у.е. среднее возмещение при наступлении страхового события

=140 тыс. у.е. среднее возмещение при наступлении страхового события ![]() =56 тыс. у.е., вероятность наступления риска Р=0,04, количество договоров КД=3000, нагрузка Но=30%, средний разброс возмещения R =30тыс. у.е., Ф=1,645

=56 тыс. у.е., вероятность наступления риска Р=0,04, количество договоров КД=3000, нагрузка Но=30%, средний разброс возмещения R =30тыс. у.е., Ф=1,645

Найти брутто-ставку.

Раздел 3. Тарифный менеджмент в имущественном страховании

Имущественное страхование – отрасль страхового дела, представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования.

Таблица 6

Формулы для расчетов по имущественному страхованию

Наименование показателя | Формула для расчета | Условное обозначение |

Нетто-ставка показателя (основная) |

(формула № 1) |

Р - вероятность наступления страхового случая |

Гарантированная (рисковая) надбавка |

(Формула № 2)

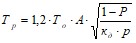

(Формула № 3) | ТР - гарантированная надбавка А – коэффициент, зависящий от гарантии безопасности КД - количество договоров R –средний разброс возмещений |

Нетто-ставка | ТН=ТО+ТР (Формула № 4) | См. обозначения выше |

Брутто-ставка |

(Формула № 5) | НО – доля нагрузки в структуре тарифа |

Вероятность наступления страхового случая |

(Формула № 6) | М – количество страховых случаев в N договорах N – общее количество договоров страхования |

Средняя страховая сумма |

(Формула № 7) | Ci – страховая сумма при заключении I –го договора |

Среднее страховое возмещение |

(Формула № 8) | ВR – страховое возмещение при R – м страховом случае |

Средний разброс возмещения |

9Формула № 9) |

|

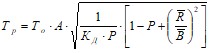

Основная часть нетто-ставки при расчете тарифов по второй методике |

(Формула № 10) |

SВ страховое возмещение за i год S – страховая сумма за i год aj. a1 – параметры линейного тренда рядковый номер соответствующего года - |

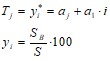

Рисковая надбавка |

(Формула № 11) | n – число анализируемых лет |

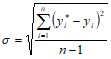

Тn - нетто-ставка |

(Формула № 12) |

|

Таблица 7

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |