Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Предполагаемый доход, на основе метода оптимизации, позволяет производить определение размера взноса в зависимости от величины страховой суммы и всевозможных дополнительных условий, при этом одновременно на любой момент времени определяется величина резерва взносов. Рассмотрим применение этого метода для одного из видов личного страхования.

Пусть N – cрок действия договора, lx – количество застрахованных в возрасте x. Минимальным временным интервалом удобно считать месячный интервал, тогда полное количество месяцев равно М = 12 х N. Через Vk обозначим месячную норму доходности, действующую в течение k-го месяца. Распределение смертей в течение года будем считать распределенным по линейному закону, следовательно, в течение месяца умирает ![]() , где dx - количество умирающих в возрасте х лет.

, где dx - количество умирающих в возрасте х лет.

Количество застрахованных в начале и в конце k-го месяца обозначим через ![]() и

и ![]() соответственно.

соответственно.

Нетрудно видеть, что

![]()

здесь[….] – целая часть числа.

Уплата взносов производится с периодичностью m раз в течение ![]()

![]() лет, где

лет, где ![]() . Введем функцию

. Введем функцию ![]() , учитывающую периодичность уплаты взносов, соотношением

, учитывающую периодичность уплаты взносов, соотношением

![]()

при![]() и

и ![]() при

при ![]() , где

, где ![]() и

и ![]() - символ Кронекера-Вейерштрасса.

- символ Кронекера-Вейерштрасса.

Пусть а – нагрузка в процентах, если размер брутто - взноса равен П на одного застрахованного, то нетто-взнос ![]() и суммарный нетто-взнос k-го месяца равен

и суммарный нетто-взнос k-го месяца равен ![]() - при уплате пренумерандо и равен

- при уплате пренумерандо и равен ![]() - при уплате простнумерандо.

- при уплате простнумерандо.

Обязанность по страховым выплатам возникает при наступлении страховых событий, и, несмотря на все многообразие схем личного страхования, основой их служат всего две причины: 1) дожитие застрахованного до определенной даты или 2) смерть застрахованного в течение срока страхования.

Страховые выплаты при дожитии

Данные выплаты получают все те застрахованные, которые дожили до определенной даты. Например, при смешанном страховании жизни производится выплата в размере страховой суммы всем дожившим до конца срока страхования, что может быть записано в виде

![]()

При страховании временной ренты выплаты производятся начиная с рентного возраста, например, через ![]() лет после начала договора и с периодичностью n раз в год. В этом случае выражение для выплат имеет вид

лет после начала договора и с периодичностью n раз в год. В этом случае выражение для выплат имеет вид

Здесь индекс А – при выплате пренумерандо, В – при выплате простнумерандо.

Страховые выплаты в случае смерти застрахованного

При смешанном страховании жизни выплаты по случаю смерти производятся в течение нескольких дней родственникам (выгодоприобретателем) в оговоренном размере от страховой суммы

![]() (24)

(24)

Где ![]() – процент выплаты от страховой суммы.

– процент выплаты от страховой суммы.

При страховании ренты страховщик принимает на себя обязательство по возрасту взносов в случае смерти застрахованного до наступления рентного возраста, например, в течение ![]() лет с момента заключения договора. В этом случае выплаты даются выражением, зависящим как от номера месяца k, так и от периодичности уплаты взносов

лет с момента заключения договора. В этом случае выплаты даются выражением, зависящим как от номера месяца k, так и от периодичности уплаты взносов

![]() ,

,

при ![]()

Если застрахованный умирает после наступления рентного возраста, недополучив оговоренное количество гарантированных рент, например, за G лет, то выплаты будут даваться выражением.

![]() , где

, где ![]() - количество уже полученных рент имеет вид

- количество уже полученных рент имеет вид  – выплата пренумерандо,

– выплата пренумерандо,  – выплата постнумерандо.

– выплата постнумерандо.

Резерв взносов

Пусть Rk – резерв взносов на всех застрахованных в конце k-го месяца, Pk – резерв взносов на одного застрахованного также на конец k-го месяца. Очевидно, что ![]() Для определения резерва взносов удобно использовать рекуррентные соотношения. При их записи необходимо учесть, что уплата взносов и выплата страховых возмещений, связанных с дожитием до оговоренных сроков, может производиться как пренумерандо, так и постнумерандо. Что касается выплаты страховых сумм в связи со смертью застрахованного, то естественно считать их происходящими ежемесячно. Рекуррентные соотношения для разных схем уплаты взносов и выплаты страховых сумм будут иметь вид:

Для определения резерва взносов удобно использовать рекуррентные соотношения. При их записи необходимо учесть, что уплата взносов и выплата страховых возмещений, связанных с дожитием до оговоренных сроков, может производиться как пренумерандо, так и постнумерандо. Что касается выплаты страховых сумм в связи со смертью застрахованного, то естественно считать их происходящими ежемесячно. Рекуррентные соотношения для разных схем уплаты взносов и выплаты страховых сумм будут иметь вид:

Пренумерандо взносов и пренумерандо по выплатам.

![]()

Пренумерандо взносов и постнумерандо по выплатам

![]()

Постнумерандо взносов и пренумерандо по выплатам

![]()

Постнумерандо взносов и постнумерандо по выплатам

![]()

При уплате взносов пренумерандо начальный резерв равен нулю (R0=0), при уплате взносов постнумерандо начальный резерв равен U0 так как договор о страховании не считается вступившим в силу до уплаты хотябы части взносов. Если считать, что в начале должна вноситься часть в размере ![]() % от брутто-взноса, то начальный резерв на всех застрахованных будет равен

% от брутто-взноса, то начальный резерв на всех застрахованных будет равен

![]()

В конце срока страхования резервов взносов на одного застрахованного должен достигать определенной величины, например, при смешанном страховании жизни PM = S, где S – страховая сумма по дожитию, при страховании ренты S – размер рентной платы. Расчетное значение резерва при страховании временной ренты достигается ![]() в случае пренумерандо выплат при k = M при постнумерандо по выплатам, то есть в зависимости от периодичности рентных выплат.

в случае пренумерандо выплат при k = M при постнумерандо по выплатам, то есть в зависимости от периодичности рентных выплат.

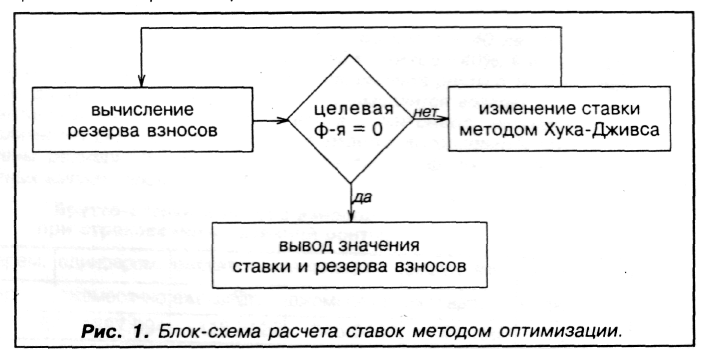

Таким образом, расчет ставок методом оптимизации (нахождение искомой нетто - или брутто-ставки) (рис. 1) можно предоставить следующим образом: для начального значения брутто-ставки-П, производится по

Рис. 1.

вышеприведенным рекуррентным соотношениям, расчет резерва взносов, Конечное значение резерва РМ сравнивается с S, то есть вычисляется значение целевой функции ![]() , в зависимости от этого меняем значение П и снова производим вычисление резерва, пока целевая функция не обратится в ноль. Существует большое количество алгоритмов, предназначенных для минимизации функций. Среди них можно отметить метод Хука-Дживса, как наиболее надежный и простой при численной реализации

, в зависимости от этого меняем значение П и снова производим вычисление резерва, пока целевая функция не обратится в ноль. Существует большое количество алгоритмов, предназначенных для минимизации функций. Среди них можно отметить метод Хука-Дживса, как наиболее надежный и простой при численной реализации

(Описание метода Хука-Дживса и его программную реализацию на языке Бейсик можно найти в справочной литературепо методам линейного и нелинейного программирования). Блок "вычисление резерва взносов" включает в себя как стандартные условия по договорам личного страхования, так и всевозможные дополнительные условия, которые заносятся в него по мере необходимости. В вызывающей программе удобно указывать только набор ключей, активизирующих те или иные параметры в блоке "вычисления резерва взносов".

Предлагаемая методика может быть распространена практически на весь спектр условий, возникающих при страховании жизни.

В качестве иллюстрации предлагаемой методики рассмотрим расчет тарифных ставок по некоторым видам личного страхования с нетипичными дополнительными условиями.

Смешанное страхование жизни

Срок страхования – 3 года и 7 месяцев. Возраст застрахованного – 40 лет (мужчина). Нагрузка – 5%. Норма доходности: 1-й год – 60%, 2-й год –40%, 3-й год – 30%, 4-й год – 20%. Выплаты по смерти (в процентах от страховой суммы по дожитию): 1-й год – 100%, 2-й год – 200%, 3-й год –300% и на 4-м году – 400%. В таблице 1 приведены размеры брутто-ставок при уплате взносов – единовременно, ежегодно, ежеквартально, ежемесячно (уплата взносов – пренумерандо) и приводится резерв взносов на конец месяца при ежемесячной уплате взносов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |