Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

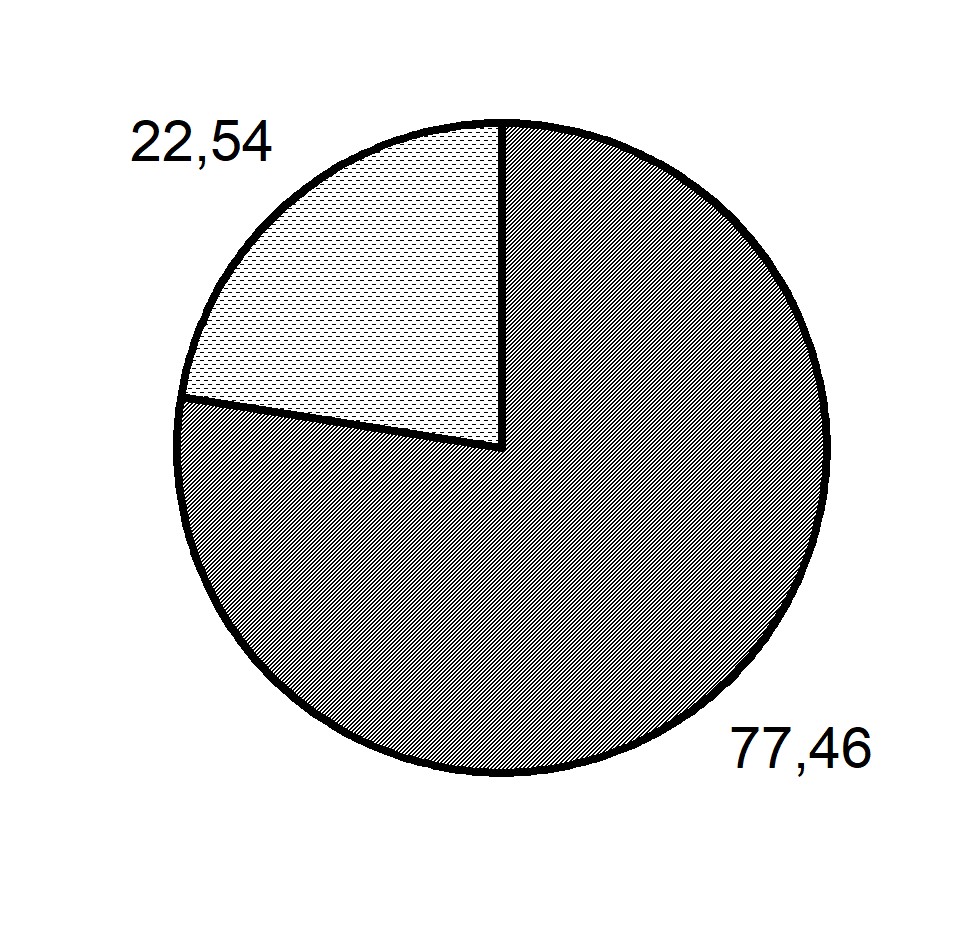

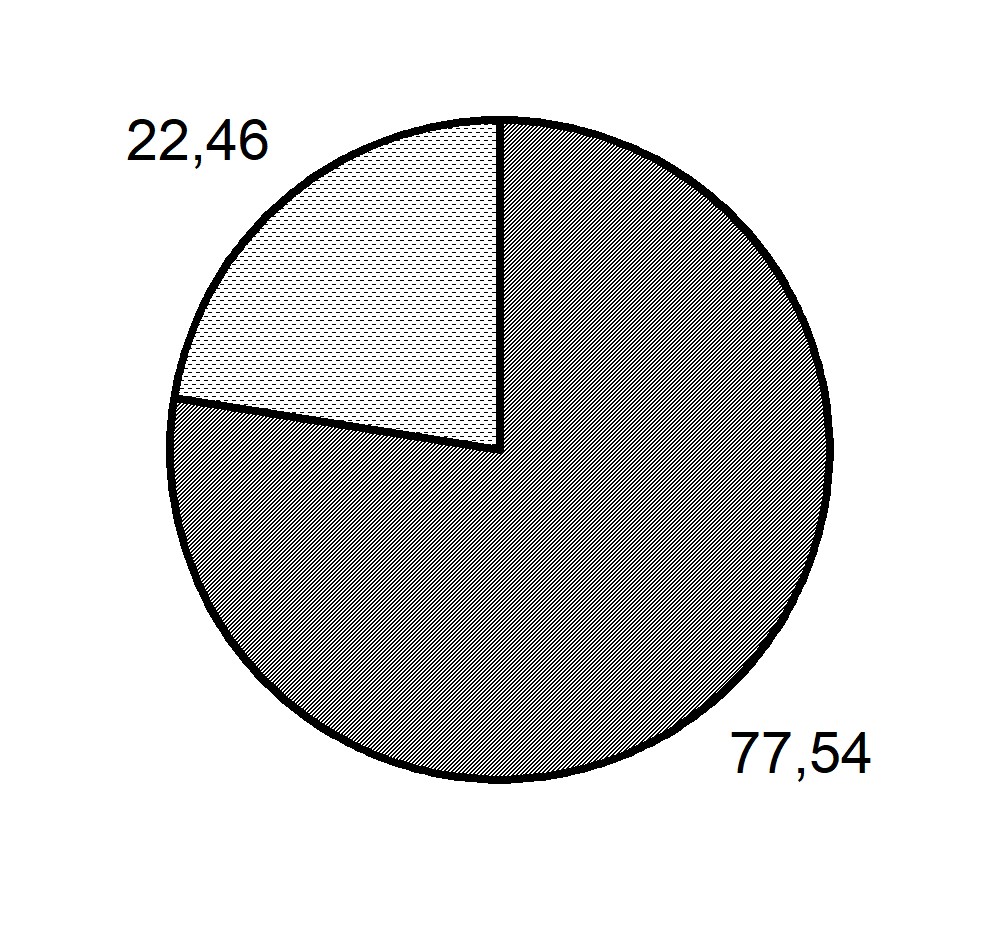

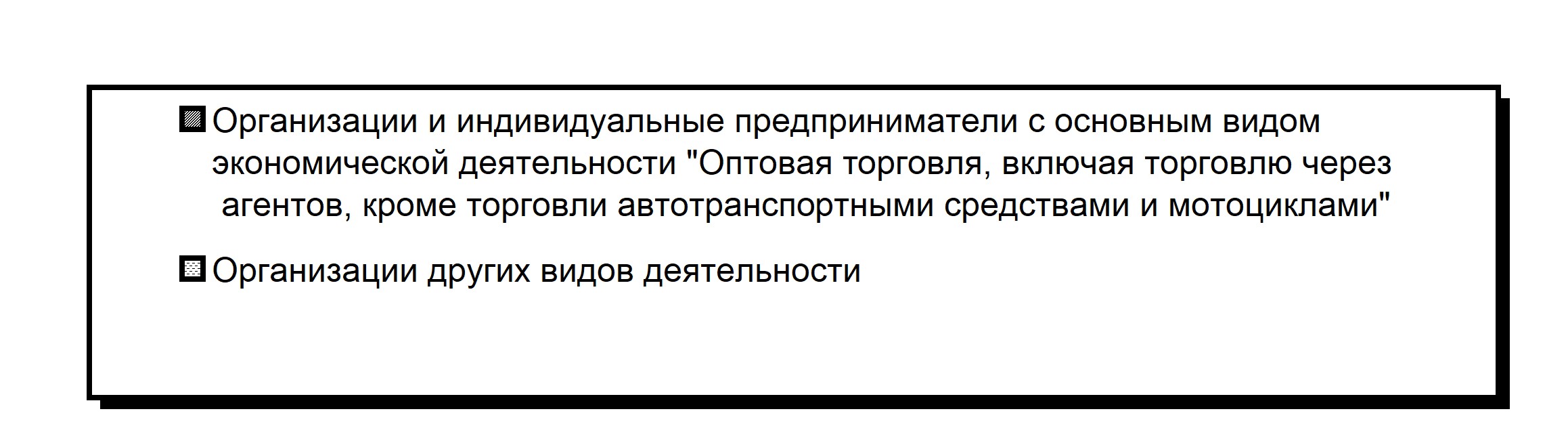

Оборот оптовой торговли с 2000г. по 2008 г. составил соответственно в 2000 году 3133,7 млрд. руб., а к 2008 году – 24925,8 млрд. руб., темп роста в 2000 г. составил 154,8%, а в 2008г. - 103,4% (таблица 2). Структура оборота оптовой торговли в 2007 г. составила: организации и ИП с основным видом экономической деятельности по оптовой торговле – 77,46%, а организации других видов деятельности – 22,54%. В 2008г. составила: организации и ИП с основным видом экономической деятельности по оптовой торговле – 77,54%, а организации других видов деятельности – 22,46%, т. е. практически структура оптовой торговли не изменилась (рис. 5).

Оптовая торговля является промежуточным звеном товаропроводящей сети. При этом роль оптового звена на рынках отдельных товаров различна. Так, через организации оптовой торговли, не являющиеся субъектами малого предпринимательства, средняя численность работников которых превышает 15 человек, в 2008 г. было реализовано 50,9% всех ресурсов автомобилей грузовых, 39,4% шин, 32,7% бензинов автомобильных, 29,1% труб стальных, 23,0% топлива дизельного, 19,4% автомобилей легковых, 17,6% древесины деловой, 12,7% проката черных металлов и 11,6% мазута топочного. По отдельным видам товаров культурно-бытового назначения длительного пользования (часы, велосипеды и мопеды, электропылесосы, телевизоры цветного изображения, холодильники и морозильники бытовые, ковры и ковровые изделия, машины стиральные, магнитофоны и магнитофонные приставки) доля продажи в ресурсах составляла от 0,9% до 22,0%; по товарам повседневного спроса (мыло туалетное и хозяйственное) этот показатель составлял соответственно 45,0% и 33,4%; доля продажи основных продуктов питания (таких как соль поваренная пищевая, продукция рыбная пищевая товарная (без рыбных консервов), мука, сыры жирные (включая брынзу), масла растительные, изделия макаронные, консервы мясные, масло животное, мясо и птица, изделия колбасные, крупа) колебалась от 2,8% до 23,5%, наиболее значительной была доля продажи оптовыми организациями сахара, продукции маргариновой и чая – 35,2%, 38,4% и 41,0% соответственно.

Таблица 2

Оборот оптовой торговли

Оборот оптовой торговли – всего | в том числе организаций оптовой торговли | |||

млрд. руб. | в процентах к предыдущему году (в сопоставимых ценах) | млрд. руб. | в процентах к предыдущему году (в сопоставимых ценах) | |

2000 | 4256,8 | 144,5 | 3133,7 | 154,8 |

2005 | 15626,0 | 114,8 | 11007,5 | 100,7 |

2006 | 19921,8 | 110,3 | 14758,0 | 116,0 |

2007 | 25308,6 | 115,4 | 19604,6 | 120,6 |

2008 | 32145,7 | 103,3 | 24925,8 | 103,4 |

2007 | 2008 |

|

|

Рис. 5. Структура оборот оптовой торговли (в процентах) |

Оптовая торговля в рыночных условиях наиболее активно решает задачи организатора и регулятора рынка, это важнейший инструмент, который сводит напрямую товаропроизводителей и розничные магазины. В оптовом звене существует множество проблем, обусловливающих необходимость ее качественного преобразования. Достигнутый уровень оптовой торговли не соответствует возросшим требованиям рынка и не может в полной мере выполняет своих функций, а также не способствует решению ряда задач.

К недостаткам развития оптового звена в регионах относится практически полное отсутствие, крупных оптовых структур (крупные и средние предприятия составляют лишь 8% от всех оптовых организаций). В результате сложилась многозвенная система оптовых посредников, состоящая из преимущественно мелких фирм и физических лиц, которые, по сути, выполняют лишь одну оптовую функцию — закупку у товаропроизводителя, либо у крупной оптовой и внешнеторговой фирмы небольшой партии товаров, причем в узком ассортименте, и доставку ее розничному покупателю. Такие оптовые организации в силу объективных причин не способны обеспечить стабильность в товароснабжении магазинов, входной контроль качества товаров, предоставить необходимый уровень сервисных услуг. К сожалению, следует констатировать, что сегодня почти 50% всех поступлений товаров в розничную торговую сеть приходится на неорганизованные и непрофессиональные поставки.

Другой отрицательный момент состоит в том, что мелкие посредники и физические лица осуществляют взаиморасчеты с розничными покупателями в большинстве случаев за наличный расчет. Поэтому именно в этом секторе формируется в основном «теневой оборот» рынка.

Еще одной острой проблемой является отставание складской инфраструктуры рынка от возросших потребностей по хранению и переработке товарных ресурсов. Лишь 45% оптовых организаций имеют собственные склады, остальные берут их в аренду, причем арендуемые помещения, как правило, не приспособлены для проведения складских операций и какого-либо складирования вообще.

Чтобы скорейшим образом исправить сложившееся положение, необходимы новые подходы в управлении оптовым звеном, такие как, например, создание прогрессивных форм торговли, управления поставками, использование достижений зарубежных стран в этой области.

Для эффективного, бесперебойного снабжения товарами розничных предприятий необходимо добиться того, чтобы в оптовой торговле получили еще более широкое развитие современные типы оптовых предприятий, какими являются открытые и закрытые распределительные центры, оптово-розничные объединения, магазины — склады, логистические центры, оптовые продовольственные рынки.

В условиях современной ситуации на оптовом рынке многие компании уже поняли, что прибыльность определяется не уровнем торговой наценки, а минимизацией издержек. Одной из крупных статей расходов является логистика. В России стоимость логистики в общей цене продаваемого товара составляет до 30%, а в Европе — 5%. Существенно уменьшить логистические издержки помогает создание распределительных центров. Создание крупных розничных торговых сетей приводит к необходимости рационализации товароснабжения магазинов через единый склад. Поскольку прямые поставки в магазины требуют дополнительно складских помещений непосредственно в магазинах более эффективным является поставка крупных партий товара на центральный склад (распределительный центр) компании и дальнейшая ритмичная поставка товаров в магазины. Распределительный центр — это не просто склад-хранилище, а автоматизированный склад, в котором все товары учтены и доступны в режиме онлайн. Рационально организованный распределительный центр — один из ключевых факторов, который определяет конкурентоспособность компании и помогает правильно организовать товарооборот. Наличие распределительного центра позволяет сократить складские площади в розничных торговых предприятиях до 30% от торговой площади.

Создание такого рода центров позволит сконцентрировать однородный ассортимент товаров, снизить издержки по реализации продукции и создать конкурентные преимущества для продвижения на рынок

Особое внимание следует уделять совершенствованию логистических технологий. Необходимо внедрять современные прогрессивные технологии управления поставками, основанные на автоматизации процессов товародвижения с использованием высокомеханизированных погрузочно-разгрузочных средств мобильного транспорта (на сегодняшний день оптовая торговля на уровне современных технологий составляет всего 8%).

Важнейшим направлением реформирования оптовой торговли и создания адекватной материальной базы для рационализации поставок товаров является развитие сети логистических провайдеров, предоставляющих логистические услуги. Такие фирмы, располагая транспортно — логистическим и складским комплексом, полностью берут на себя функции по хранению, комплектации и доставке товаров. Логистические комплексы должны располагать новейшей технологией, позволяющей оптимально сочетать складские, экспедиторские и транспортные функции и на этой основе обеспечивают рациональное распределение товарных потоков, оптимизацию транспортных маршрутов, полную загрузку транспортных средств.

Ежегодный прирост мирового рынка логистических услуг составляет 5-6%. При этом, если с 2005г. развитие имели в большей степени 2PL провайдеры (фирмы по оказанию информационно-консалтинговых услуг в области логистики) в традиционных видах логистической деятельности, таких как транспортировка, грузопереработка и складирование товаров, то в настоящее время ежегодное увеличение составляет 10-15% деятельности 3PL провайдеров (фирм, оказывающих комплексный логистический сервис для клиента в торговой сфере). По прогнозам экспертов наивысший уровень прироста объема логистического сервиса в ближайшие годы ожидается для 4PL провайдеров, т. е. для системных интеграторов.

Необходимо отметить, что на современном этапе экономического развития взаимодействие логистики с управленческими и стратегическими задачами предприятия все более усиливается. Тенденция к расширению взаимодействия в цепях поставок будет сохраняться, что, в свою очередь, приведет к появлению на региональном рынке системных логистических интеграторов 4PL провайдеров. Такие компании способны выполнять основные виды операционной логистики: обрабатывать заказы, осуществлять складирование, доставку грузов до конечного потребителя, поддерживать обмен данными между контрагентами цепи с помощью современных информационных систем и технологий и т. д.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |