Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если рассмотреть дефиниции, приведенные в английских экономических словарях, то в одном из них под оценкой понимается определение денежной стоимости активов, капитала, проданных товаров, оказанных услуг, долгов или обязательств, что нисколько не отличается от рассмотренных выше определений7.

Иное определение оценки: оценка - выражение стоимости в материальных ценностях или в деньгах, которые могут быть получены при свободном обмене этой вещи 8.

В данном определении возникает новое понятие – понятие свободного обмена. Оно означает, что существует рынок, на котором свободно совершаются сделки на добровольной основе по обмену таких вещей. В ходе этого обмена участники определяют стоимость. Исходя из этого, получается, что оценка сводится к определению справедливой стоимости - понятию, широко используемому в МСФО при оценке активов.

На наш взгляд данное определение недостаточно информативно, поскольку касается только одного из способов определения истинной ценности объекта. Также в данном определении указывается, что стоимость может быть выражена не только в деньгах, но в иных материальных благах. Если проводить оценку таким образом, то возникнет вопрос о том, как потом сопоставлять между собой объекты, измеренные в различных материальных благах. Все равно процедура оценки предполагает, что все должно сводиться к существованию единого измерителя. Оценка будет незаконченной, и в результате, придется определять ценность объектов в денежном выражении.

, определяют оценку, как один из элементов метода бухгалтерского учета, как способ, с помощью которого хозяйственные средства получают денежное выражение9.

Значит, оценку можно рассматривать ещё и как совокупность упорядоченных действий, которые осуществляются предприятием или индивидуальным предпринимателем для того, чтобы определить ценность того или иного объекта бухгалтерского учета. Такой подход позволяет рассматривать оценку не только как выражение ценности объекта, но и как особую процедуру, при проведении которой определяется эта истинная ценность.

Обобщим некоторые представленные в современной литературе определения термина «оценка» в таблицу, отражающую разные подходы к оценке (табл.1).

Таблица 1

Подходы к оценке как элементу метода бухгалтерского учета

№ | Автор/источник | Определение термина «оценка» | Комментарий |

1 | Большой экономический словарь | Определение стоимости объектов (имущества, строений, основных средств), официальная оценка, производимая при налогообложении, страховании, приватизации, наследовании, аренде, выкупе имущественных ценностей или в целях их учета | Оценка – процесс, идея оценки объекта заключена в определении его стоимости |

2 | Business dictionary | Выражение стоимости в материальных ценностях или в деньгах, которые могут быть получены при свободном обмене этой вещи. | Оценка сводится к определению справедливой стоимости |

3 | Бухгалтерский словарь | Выражение в денежном измерении отражаемых в бухгалтерском учете отдельных видов хозяйственных средств и источников их образования | Оценка объекта бухгалтерского учета отражает его стоимость в денежном выражении |

4 | Способ выражения в обобщающем денежном измерении объектов бухгалтерского учета | ||

5 | Определение стоимости объекта или события, которые являются объектами бухгалтерского наблюдения и обладают подлежащими качественной оценке свойствами (качествами, признаками), показывающие стоимость объекта при наличии шкалы измерения или совокупности единиц, в которых можно эти свойства выразить. | Оценка имеет смысл, только если у объекта имеется свойство, на основании которого можно судить о стоимости | |

6 | , | Один из элементов метода бухгалтерского учета, и способ, с помощью которого хозяйственные средства получают денежное выражение | Оценка - один из методов бухгалтерского учета и процедура, при проведении которой определяется истинная ценность объекта |

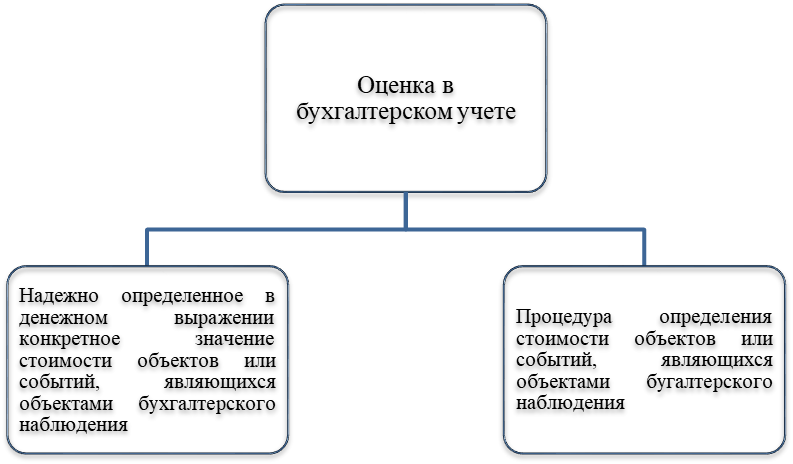

Как следует из таблицы 1, выделяется два основных подхода к термину «оценка». В первом случае, это процедура определения стоимости объектов или событий, способных приносить экономические выгоды и являющихся объектами бухгалтерского наблюдения, в денежном выражении, проводимая для целей их учета, а также при их выкупе, продаже, обмене, сдаче в аренду, получении в дар или в качестве наследства, страховании, расчете налогов;

во втором - надежно определенное конкретное значение стоимости объектов бухгалтерского наблюдения объектов или событий, способных приносить экономические выгоды и являющихся объектами бухгалтерского наблюдения, в денежном выражении (рис. 1).

Рис.1 Подходы к термину «оценка» в бухгалтерском учете

В настоящее время существуют различные виды оценки: оценка по исторической, рыночной, восстановительной, дисконтированной, справедливой стоимости с применением разнообразных методов, таких как затратный, сравнительный и доходный.

Некоторые способы были почти универсальными, и на протяжении долгого периода времени применялись почти ко всем объектам бухгалтерского учета, другие появились сравнительно недавно, но уже получили широкое распространение.

Подходы и требования к оценке менялись на протяжении всего времени ведения бухгалтерского учета. Этот процесс эволюции во многом зависел от таких внешних факторов, как развитость экономических отношений, системы ценностей, сформировавшейся в обществе.

Рассмотрим, как на протяжении истории ведения бухгалтерского учета эволюционировала оценка объектов бухгалтерского учета.

Во-первых, обратимся к ведению бухгалтерского учета в Месопотамии, поскольку именно там возникло первое законодательство об учете - Законы Хаммурапи. Поскольку денежные отношения ещё не были достаточно развиты, объекты оценивались в натуральном выражении. В качестве примера можно рассмотреть способ учета строительных материалов, применяемый в 18 в. до н. э. Изначально, учет кирпича – одного из наиболее ценных материалов того времени - велся штучно и партиями и для сопоставления различных партий была введена условная счетная единица - «средний кирпич». Процесс оценки строительных материалов включал определение их стоимости с помощью такой материальной ценности, как «средний кирпич»10. Строительные материалы можно было сравнивать с другими строительными материалами, но невозможно - с имуществом, поскольку отсутствовало единое мерило ценности.

В Греции с распространением денег был осуществлен определенный скачок в развитии учета, и в частности, подхода к оценке. Все имущество и инвентарь подлежали оценке в денежном выражении (это связано с возникновением денег в VII в. до н. э). Оценка стала выражением стоимости объекта в денежном измерении.

В Средние века уже обозначились два направления определения стоимости объектов. Первым способом оценки была оценка по рыночной стоимости. Рыночная стоимость формировалась на основании цены, сформировавшейся в торговле.

Но кроме этого существовал и иной подход, возникший на основе лозунга схоластов: «справедливость прежде всего». Многие регистрировали объекты в учетных книгах исходя из идеальных цен. В справедливую цену, по мнению философа Фомы Аквинского, входила и себестоимость, и наценка, обеспечивающая стандартный минимум жизни лицу, если оно решит продать эту вещь. То есть оценка представляла некое объединение оценки по себестоимости с применением комбинации затратного и доходного методов (затратного – поскольку учитывались и затраты на приобретение, доходного - поскольку рассматриваются возможные выгоды).

В 19 веке Курсель-Сенель разделил два подхода к оценке: оценке по затратам и по себестоимости. Данные виды оценок были применены им к товарам. Оценка по затратам включает в себя два показателя: прямые расходы, зависящие от объема производимой продукции и косвенные (общие). Оценка по себестоимости предполагает учет только прямых расходов11.

Он отмечал, что к разным товарам должны применяться разные подходы. Это опровергает существование универсального способа оценки и доказывает, что по каждому объекту бухгалтерского учета стоит выбирать наиболее подходящий способ. Именно многообразие способов оценки дает возможность с наибольшей надежностью определить стоимость каждого объекта.

Впоследствии Кутр продолжит эту мысль и укажет, что не может быть единообразной оценки всех объектов, в зависимости от роли объекта, его ценность для предприятия меняется, а значит должна меняться и его оценка. В частности, он предложил оценивать основные средства по цене приобретения, товары - по текущим рыночным ценам, а готовую продукцию - по себестоимости.11 Также он уделял внимание экспертным оценкам – в некоторых случаях для получения достоверной оценки лучше обратиться к оценщику.

Способ оценки по себестоимости, рассмотренный немецкой школой, так широко распространенный в то время, сейчас уже не является самой лучшей. Основная проблема заключается в том, что она не отражает ценности объекта в данный момент времени.

Представитель немецкой школы Фридрих Ляйтнер также рассматривал вопросы, связанные с методом оценки. Все цены делились на абсолютные (текущие, продажные: договорные и рыночные) и относительные (учетные, номинальные, по средним ценам, по себестоимости)12. С учетом объектов по средним ценам возникает сравнительный метод оценки. Но все же сам Ляйтнер склонялся к тому, что объекты должны быть учтены по рыночной стоимости (причем она рассчитывалась на следующем предположении: за сколько можно будет продать имущество, если предприятие будет ликвидировано сейчас?).

Некоторые исследователи разделяют оценки не только по способу, но и по характеру, поскольку оценка может носить как субъективный, так и объективный характер. К примеру, Крайбирг считал, что фактическая стоимость определяется усмотрением предпринимателя, принимая во внимание ту роль, которую отдельные части имущества играют в торговом или промышленном предприятии. Соответственно сама процедура проведения оценки, выбор её способа, зависят от потребностей предприятия и его руководителя.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |