Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

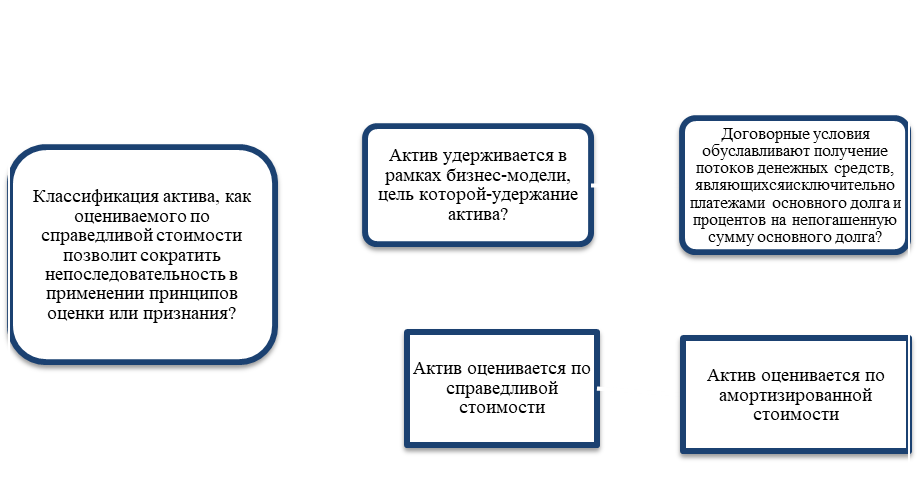

Представим на рисунке порядок принятия решения о классе, к которому будет отнесен финансовый актив (рис. 4).

Рис. 4 Порядок принятия решения о классе финансового актива

Фактически, вторая и третья категория были объединены в группу учитываемую по амортизированной стоимости, а первая и четвертая – в группу, учитываемую по справедливой стоимости.

Рассмотрим и сравним способы оценки финансовых вложений, приведенные в МСФО и РПБУ на данный момент.

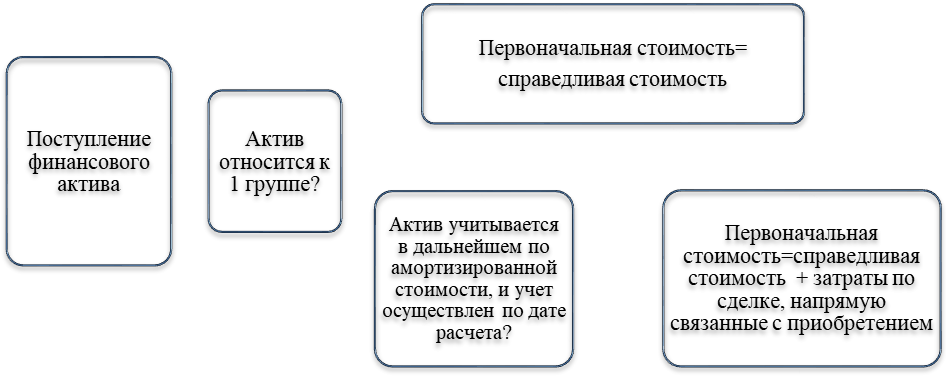

Для начала обратимся к оценке финансовых вложений в соответствии с российским законодательством. Изначально финансовые вложения принимаются к учету по первоначальной стоимости. Виды оценки первоначальной стоимости отображены на рисунке 5.

Рис. 5 Оценка первоначальной стоимости финансовых вложений в соответствии с ПБУ 19/02

Вид оценки, как и для основных средств и нематериальных активов, зависит от способа поступления актива.

При покупке первоначальная стоимость определяется по фактическим затратам, к которым относятся, согласно ПБУ 19/02 суммы, уплачиваемые в соответствии с договором продавцу, организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением активов. Также учитываются вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений, иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений. Например, если для приобретения актива взят кредит и уплачен аванс за актив, то проценты по этому кредиту будут учтены в первоначальной стоимости.

При обмене и безвозмездном получении требуется определить возможность нахождения стоимости активов переданных или подлежащих передаче организацией и текущей рыночной стоимости соответственно и это и будет оценкой финансового вложения. Если эта возможность отсутствует, то при обмене стоимость определяется по стоимости приобретения аналогичных финансовых вложений в сравнимых обстоятельствах, а при безвозмездном получении по сумме денежных средств, которые могут быть получены при продаже актива.

Согласно МСФО, оценка при первоначальном признании зависит от того, к какой группе относится актив.

Способ определения первоначальной стоимости финансового актива представлены на рисунке 6.

Рис. 6 Выбор оценки первоначальной стоимости финансового актива по IFRS 9

На основании двух схем можно сделать вывод, что подходы к оценке финансовых вложений по ПБУ и МСФО сильно различаются. Основной причиной такого отличия является тот факт, что первоначальная стоимость финансовых активов базируется, согласно МСФО на справедливой стоимости, а в ПБУ отсутствует даже само понятие справедливой стоимости. Но в некоторых случаях, например, если под сделкой понимается сделка купли-продажи, и финансовый актив отнесен во 2 группу, и учет ведется на дату заключения сделки, учет затрат по сделке сближает МСФО и РПБУ.

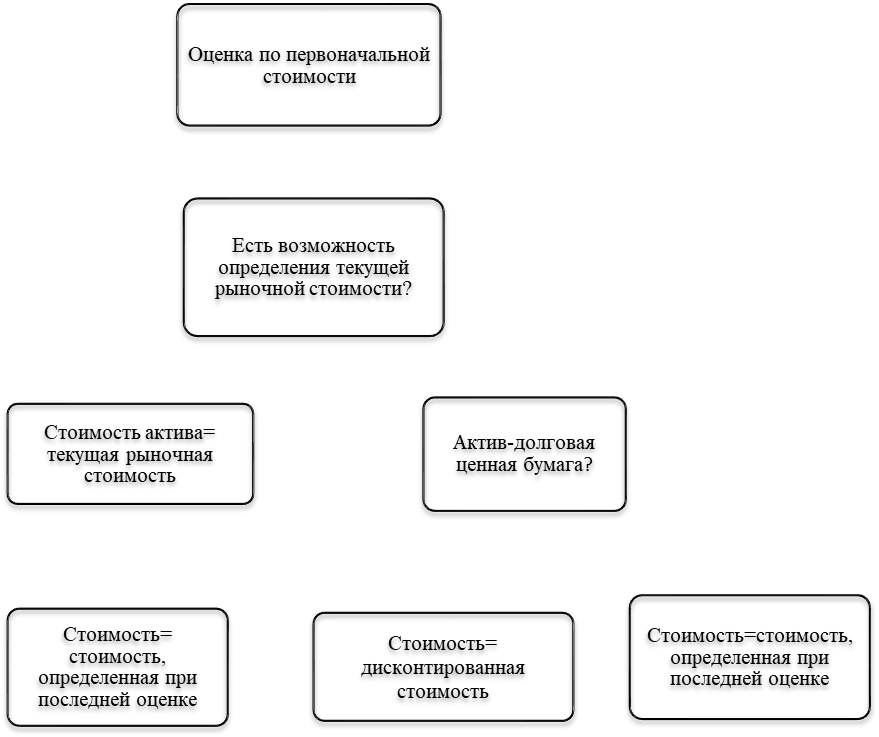

Рассмотрим последующую оценку финансовых вложений в соответствии с ПБУ 19/02 (рис. 7).

Рис. 7 Процедура оценки финансовых вложений до выбытия согласно ПБУ 19/02

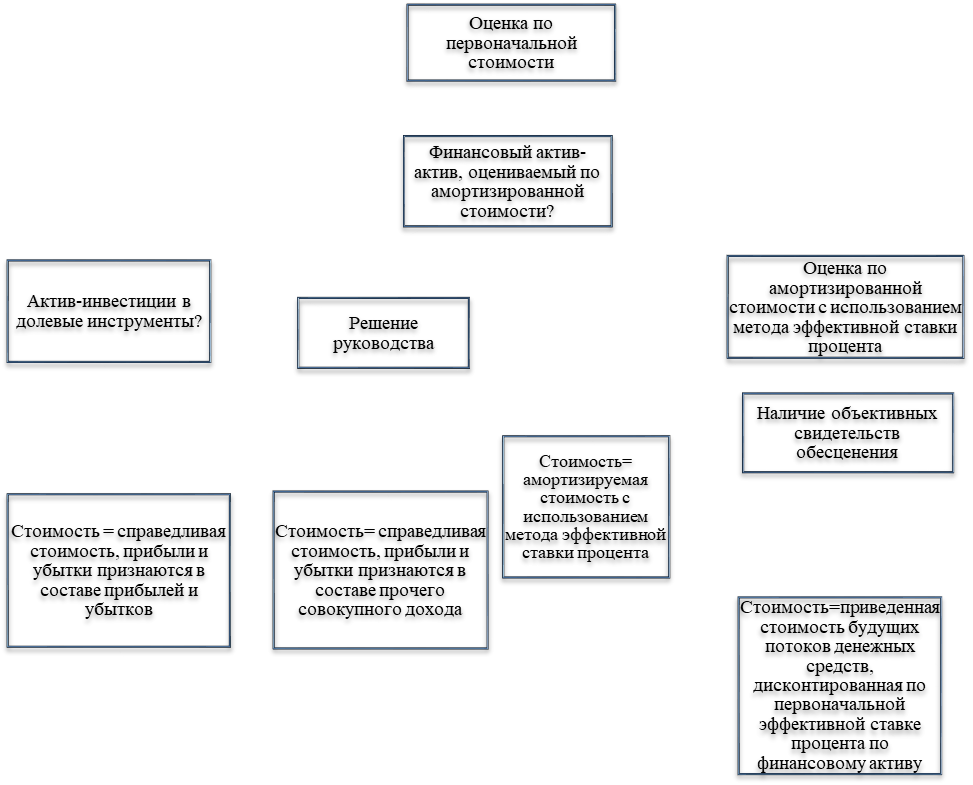

Процедура последующей оценки финансового актива согласно IFRS 9 представлена на рисунке 8.

Рис. 8 Процедура оценки финансовых активов до выбытия согласно IFRS 9

Рис. 8 Процедура оценки финансовых активов до выбытия согласно IFRS 9

Если сравнивать эти две процедуры, то можно выявить определенные сходства и различия.

Первое различие заключается в том, что в МСФО для оценки важно, к какой группе относится актив, поэтому перед оценкой проводится классификация и реклассификация. В ПБУ же ключевую роль в выборе вида оценки играет возможность определения текущей рыночной стоимости, и перед каждой процедурой оценки делается проверка такой возможности.

В ПБУ нет особого подхода к отражению прибылей и убытков, возникающих при изменении рыночной стоимости долевых инструментов, все они отражаются в отчете о финансовых результатах. Согласно МСФО, при изменении справедливой стоимости долевых инструментов, прибыли и убытки, возникающие при таком изменении могут отражаться либо в отчете о прибылях и убытках, либо в отчете о прочем совокупном доходе, в зависимости от решения руководителя.

Преимуществом оценки по МСФО над ПБУ и в случае финансовых вложений является обязанность компании при проведении оценки проводить тест на обесценение на конец каждого отчетного периода, независимо от того, есть ли признаки обесценения. Тесту подвергаются активы, оцениваемые по амортизированной стоимости. Согласно российской практике проверка вложений с неопределяемой текущей рыночной стоимостью на обесценение проводится при наличии признаков обесценения.

Сравним объективные признаки обесценения финансовых активов/вложений по МСФО и ПБУ (табл. 12).

Таблица 12

Сравнение объективных признаков обесценения финансовых активов (вложений) по МСФО и РПБУ

МСФО | РПБУ |

Появление значительных финансовых затруднений, признаков банкротства. возможности реорганизации заёмщика, эмитента | Появление у организации-эмитента ценных бумаг, либо у должника по договору займа признаков банкротства либо объявление его банкротом |

Снижение справедливой стоимости актива ниже амортизируемой стоимости не обязательно является признаком обесценения | Совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости |

Отсутствие или существенное снижение поступлений от финансовых активов, а также нарушение сроков уплаты процентов или основной суммы долга | Отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем |

Предоставление кредитором должнику уступок, экономически и юридически связанных с финансовыми трудностями должника | - |

Наличие наблюдаемых данных, свидетельствующих о снижении поступлений в будущем: -негативное изменение платежного статуса должника; -национальные и местные экономические условия, влияющие на заемщика | - |

Согласно российской практике, при проверке предприятие определяет расчетную стоимость финансовых вложений, исходя из снижения ожидаемых выгод от актива, и, если на отчетную дату и предыдущую отчетную дату учетная стоимость существенно выше расчетной, расчетная стоимость в течение отчетного года снижается и отсутствуют свидетельства того, что в будущем возможно существенное увеличение расчетной стоимости, то разница между учетной и расчетной стоимостью резервируется32.

Согласно международной практике, при существовании объективного свидетельства обесценения балансовая стоимость должна быть уменьшена. Разница между балансовой стоимостью и приведенной стоимостью будущих потоков денежных средств, дисконтированная по первоначальной эффективной ставке процента по финансовому активу или резервируется, или признается в составе прибыли или убытка33.

При учете финансовых активов/вложений имеются и определенные сходства международных и российских стандартов. Активы, оцениваемые по справедливой рыночной стоимости, сходны с российскими финансовыми вложениями, у которых возможно определить текущую рыночную стоимость. На первый взгляд их последующие оценки абсолютно разные, так как МСФО предлагает справедливую стоимость, а ПБУ текущую рыночную. Но при расчете справедливой стоимости будет использована текущая рыночная стоимость, поэтому оценки будут все же сходны.

Также в ПБУ для оценки некоторых финансовых вложений предусмотрен альтернативный подход: оценка по дисконтированной стоимости. По методике расчета дисконтированная стоимость и амортизированная стоимость с применением эффективной ставки процента являются сходными, поэтому оценку этой группы активов можно считать приближенной к оценке по МСФО.

Последний этап оценки - оценка при выбытии. В этом пункте МСФО и ПБУ достаточно сильно различаются. Согласно МСФО, активы выбывают по балансовой стоимости, то есть по стоимости, определенной при последней оценке. РПБУ применяет такой подход, только если оценивается актив с определяемой рыночной стоимостью. А в отношении остальных РПБУ 19/02 предполагает 3 метода, которым нет аналогов в МСФО по финансовым активам. Эти методы могут быть обобщены в схему (рис.9).

Рис. 9 Оценка финансовых вложений при выбытии в соответствии с ПБУ 19

Таким образом, при выбытии только оценка финансовых вложений с определяемой рыночной стоимостью не зависит от того, в соответствии с российскими или международными стандартами ведет учет предприятие.

Глава 2. Анализ применяемых в вариантов оценки внеоборотных активов

2.1 Характеристика и его учетной политики

Перед рассмотрением учетной политики предприятия охарактеризуем саму фирму. Полное фирменное название: открытое акционерное общество «Нижегородский химико-фармацевтический завод», сокращенно . Полное фирменное наименование на английском языке: Open Joint-Stock Company Nizhny Novgorod Chemical-Pharmaceutical Plant. Также предприятие имеет сокращенное фирменное название на английском языке: OJSC Nizhpharm.

Организационно-правовая форма: открытое акционерное общество.

Данное предприятие входит в холдинг Stada и занимается следующими видами деятельности:

-производство готовых лекарственных средств (мази, линименты, суппозитории и пр.);

-производство изделий парфюмерной промышленности (кремы);

-производство продукции с использованием спиртосодержащего сырья и производство спиртосодержащих лекарственных средств;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |