Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В связи с проводимой реструктуризацией научного сектора, в том числе, укрупнением и ликвидацией ряда организаций, в годах сохранится тенденция сокращения числа организаций, выполняющих исследования и разработки. По прогнозной оценке, количество таких организаций в 2013 году по сравнению с 2009 годом уменьшится на 8,8% в первом варианте и на 8,6% – во втором и составит соответственно от 3247 до 3255 единиц.

При этом ожидается, что более высокими темпами будет уменьшаться число организаций с государственной формой собственности – на 8,9% в первом варианте прогноза и на 12,7% – во втором, что объясняется рационализацией системы бюджетных учреждений. Кроме того, численность работников, выполняющих научные исследования и разработки, будет снижаться в среднем на 2,6-2,7% в год в зависимости от варианта развития. Это связано с сохранением негативной тенденции оттока и старения научных кадров.

При этом ожидается, что более высокими темпами будет уменьшаться число организаций с государственной формой собственности – на 8,9% в первом варианте прогноза и на 12,7% – во втором, что объясняется рационализацией системы бюджетных учреждений. Кроме того, численность работников, выполняющих научные исследования и разработки, будет снижаться в среднем на 2,6-2,7% в год в зависимости от варианта развития. Это связано с сохранением негативной тенденции оттока и старения научных кадров.

Во втором варианте прогноза ожидается, что сокращение персонала будет происходить более медленными темпами. В результате, общая численность научного персонала может снизиться по отношению к уровню 2009 года на 10% во втором варианте и на 10,3% в первом. Доля исследователей в общем количестве персонала, занятого исследованиями и разработками, должна вырасти с 49,3% в 2009 году до 51-53,4% в 2013 году по первому и второму варианту соответственно. При этом доля исследователей в возрасте до 39 лет составит 30,5-31,5% в зависимости от сценария экономического развития по сравнению с 28,4% в 2009 году, а удельный вес кандидатов и докторов наук в общем числе исследователей вырастет с 61% до 62-63% к 2013 году соответственно в первом и втором вариантах.

В связи с принятием мер по государственному стимулированию инновационной активности бизнеса, в обоих вариантах прогноза ожидается рост показателей, характеризующих состояние инновационной деятельности. Так, в первом варианте доля предприятий, осуществляющих технологические инновации, достигнет к 2013 году 10,6%, а во втором – 10,8%, что выше показагода (10 процентов).

При этом доля уникальных, высокоточных, измерительных, аналитических, технологических приборов и оборудования, уникальных стендов и комплексов не старше 8 лет в общей стоимости машин и оборудования участников НИС вырастет к 2013 году до 65% во втором варианте и до 60% в более консервативном сценарии по сравнению с 40% в 2009 году.

Затраты на технологические инновации в промышленности по итогам 2009 года снизились по сравнению с предыдущим годом в сопоставимых ценах на 3,6 процента. В 2013 году указанные расходы предприятий будут в первом варианте выше уровня 2009 года на 24,4%, во втором варианте – на 34,4% (в ценах соответствующих лет). Наряду с этим ожидается, что затраты на приобретение машин и оборудования увеличатся к 2013 году на 19,1-22,5%, а затраты на производственное проектирование и технологическую подготовку производства – на 46,7%-81,1% в зависимости от сценария экономического развития.

Вырастет и коэффициент изобретательской активности (число патентных заявок на изобретения, подданных российскими заявителями). В расчете на 1 млн. человек к 2013 году будет подаваться 197 и 200 заявок соответственно в первом и втором вариантах прогноза при том что в 2009 году подавалось 193 заявки.

В результате, удельный вес инновационных товаров, работ и услуг в общем объеме отгруженных товаров, выполненных работ и услуг увеличится с 5,1% в 2009 году до 5,5% в 2013 году в первом варианте и до 6,0% во втором. Изменится и структура экспорта. По консервативному варианту удельный вес инновационных товаров, работ и услуг в экспорте отраслей промышленного производства возрастет до 7,6%, а по более оптимистичному – до 8,1% к 2013 году, превысив показагода (7 процентов).

В то же время будет постепенно расти количество учрежденных образовательными и научными бюджетными учреждениями малых инновационных предприятий – со 100 в 2009 году до 400 и 600 в 2013 году по первому и второму варианту соответственно.

4.2. Промышленность

В 2009 году промышленность стала эпицентром экономического кризиса. Производство упало на 9,3% к 2008 году. В связи с резким падением инвестиционного и потребительского спроса наибольший спад зафиксирован в обрабатывающих секторах (84,8% к уровню 2008 года). При этом по отдельным секторам экономики (машиностроительный комплекс, промышленность строительных материалов, деревообрабатывающая промышленность) снижение было еще более глубоким.

Оживление мировой конъюнктуры, а также предпринятые государством меры по стимулированию внутреннего спроса, защите отечественного производителя и точечной поддержке реструктуризации ведущих предприятий способствовали уже в середине 2009 года возобновлению промышленного роста.

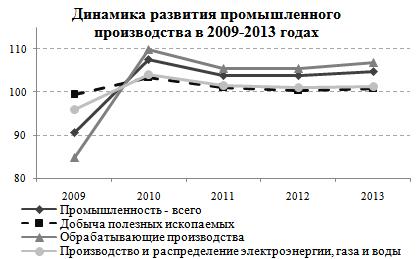

В 2010 году ожидается рост промышленного производства на 7,6%, что позволит компенсировать большую часть кризисного спада. В целом за четыре года рост промышленного производства оценивается на уровне 121,9% к уровню 2009 года. Таким образом, несмотря на глубокий спад промышленного производства в прошлом году, восстановление показателей развития промышленности до предкризисного уровня можно ожидать уже к 2012 году.

В 2010 году ожидается рост промышленного производства на 7,6%, что позволит компенсировать большую часть кризисного спада. В целом за четыре года рост промышленного производства оценивается на уровне 121,9% к уровню 2009 года. Таким образом, несмотря на глубокий спад промышленного производства в прошлом году, восстановление показателей развития промышленности до предкризисного уровня можно ожидать уже к 2012 году.

Основными драйверами роста будут выступать обрабатывающие сектора экономики на фоне стагнации добывающих отраслей, что обусловлено ожидаемым изменением характера посткризисного развития с частичным смещением акцентов на внутренние рынки.

Индексы промышленного производства в гг. (вариант 2b), %

Отрасли промышленности | 2009 отчет | 2010 оценка | 2011 | 2012 | 2013 |

прогноз | |||||

Промышленность - всего | 90,7 | 107,6 | 103,9 | 103,8 | 104,9 |

Добыча полезных ископаемых | 99,4 | 103,5 | 101,0 | 100,5 | 100,9 |

Обрабатывающие производства | 84,8 | 109,9 | 105,4 | 105,5 | 106,8 |

Производство и распределение электроэнергии, газа и воды | 96,1 | 104,0 | 101,6 | 101,1 | 101,3 |

Структура промышленного производства в 2010 году и в прогнозный период характеризуются снижением доли ТЭК и увеличением доли отраслей инвестиционного спроса.

Структура промышленного производства в ценах 2009 года (вариант 2b), %

Отрасли промышленности | 2009 отчет | 2010 оценка | 2011 | 2012 | 2013 |

прогноз | |||||

Промышленность - всего | 100 | 100 | 100 | 100 | 100 |

ТЭК | 45,5 | 43,7 | 42,6 | 41,3 | 39,8 |

Добыча топливно-энергетических полезных ископаемых | 21,0 | 20,1 | 19,5 | 18,8 | 18,1 |

Производство кокса и нефтепродуктов | 10,7 | 10,2 | 10,0 | 9,8 | 9,5 |

Производство и распределение электроэнергии, газа и воды | 13,8 | 13,3 | 13,0 | 12,7 | 12,2 |

Потребительский комплекс | 14,0 | 13,5 | 13,6 | 13,6 | 13,5 |

Пищевая промышленность | 13,2 | 12,7 | 12,7 | 12,7 | 12,6 |

Легкая промышленность | 0,8 | 0,9 | 0,9 | 0,9 | 0,9 |

Отрасли инвестиционного спроса | 15,8 | 17,2 | 18,0 | 19,2 | 20,7 |

Производство строительных материалов | 3,2 | 3,1 | 3,2 | 3,3 | 3,4 |

Машиностроение | 12,6 | 14,0 | 14,8 | 15,9 | 17,3 |

Отрасли промежуточного спроса | 23,5 | 24,1 | 24,3 | 24,4 | 24,6 |

Добыча полезных ископаемых, кроме топливно-энергетических | 2,5 | 2,4 | 2,4 | 2,3 | 2,3 |

Лесопромышленный комплекс | 3,4 | 3,4 | 3,4 | 3,4 | 3,4 |

Химический комплекс | 6,5 | 6,9 | 6,9 | 7,0 | 7,0 |

Металлургия | 11,1 | 11,4 | 11,6 | 11,7 | 11,8 |

По итогам 2010 года наиболее значительный рост ожидается в производстве машиностроительной продукции (120,2%) как инвестиционного, так и потребительского назначения, что обусловлено восстановлением спроса в отраслях-потребителях (нефтегазовая промышленность, энергетика, строительство инфраструктуры), а также эффективностью принимаемых мер по стимулированию потребительского спроса.

По итогам 2010 года наиболее значительный рост ожидается в производстве машиностроительной продукции (120,2%) как инвестиционного, так и потребительского назначения, что обусловлено восстановлением спроса в отраслях-потребителях (нефтегазовая промышленность, энергетика, строительство инфраструктуры), а также эффективностью принимаемых мер по стимулированию потребительского спроса.

Высокие темпы могут быть достигнуты в химическом производстве (112,5%), а также в металлургическом комплексе (111 процентов). Опережающий рост данных секторов определяет интенсивное восстановление емкости внутреннего рынка, а также оживление конъюнктуры на мировых рынках. Следует отметить, что в связи с введением большого числа запретительных мер в отношении доступа российской продукции на внутренние рынки зарубежных стран возможность экспортного развития данных отраслей в среднесрочной перспективе будет иметь ограниченный характер (за исключением цветной металлургии). Вместе с тем по мере роста внутреннего спроса и импортозамещения доля химического комплекса и металлургической промышленности будет устойчиво возрастать.

В годах наиболее высокими темпами будут развиваться отрасли конечной переработки. При индексе производства 106,7-109,1% по годам их вклад в рост промышленного производства составит 1,9-2,8%, сырьевые отрасли обеспечат 1,3-1,6% общего прироста при темпе 105,1-105,9%. Вклад ТЭКа в общий рост промышленности составит 0,3-0,6 процента

Увеличение реальных располагаемых доходов населения в сочетании с улучшением условий потребительского кредитования обеспечит стабильный уровень спроса на товары потребительского комплекса (пищевая промышленность, легкая промышленность, бытовая электроника). Доля потребительского комплекса в гг. будет сохраняться на уровне 13,5-13,6 процента.

В среднесрочной перспективе реализация мер по модернизации и диверсификации национальной экономики позволит заложить основы устойчивого многофакторного развития промышленности.

Топливно-энергетический комплекс

Добыча и производство первичных топливно-энергетических ресурсов (далее – ТЭР) в 2013 году прогнозируется на уровне 110,1-112,2% к 2009 году. При этом энергоемкость ВВП будет ежегодно снижаться, несмотря на незначительный рост в 2010 году из-за некоторого превышения темпов роста энергопотребления над ВВП, и в 2012 году прогнозируется ниже уровня 2008 года.

В структуре добычи и производства первичных энергоресурсов в среднесрочном периоде значительных изменений не произойдет: будут иметь место увеличение доли газа, незначительное увеличение доли угля, электроэнергии на ГЭС и АЭС и снижение доли нефти.

Структура добычи и производства

первичных топливно-энергетических ресурсов, %

Наименование продукции | 2009 отчет | 2010 оценка | 2013 прогноз | |

1b | 2b | |||

Всего | 100,0 | 100,0 | 100,0 | 100,0 |

в том числе: | ||||

Уголь | 11,6 | 11,7 | 11,7 | 11,7 |

Нефть | 41,6 | 39,8 | 37,8 | 37,7 |

Газ | 39,6 | 41,8 | 43,0 | 43,4 |

электроэнергия на ГЭС и АЭС | 6,6 | 6,2 | 6,8 | 6,7 |

прочие виды энергоресурсов | 0,6 | 0,5 | 0,7 | 0,5 |

Ожидается, что экспорт ТЭР к 2013 году увеличится до 883-904,1 млн. т условного топлива и составит 110,3-112,9% к уровню 2009 года, а его доля от общего объема производства первичных энергоресурсов незначительно повысится и составит 47,4 процента.

Внутреннее потребление ТЭР в 2013 году составит 108,0-109,5% к уровню 2009 года. Газ по-прежнему будет доминировать в общем объеме потребления первичных ТЭР – его доля незначительно превысит уровень 2009 года. Доля потребления электроэнергии, вырабатываемой на ГЭС и АЭС, возрастет с 11,3% в 2009 году до 11,7-11,9% в 2013 году, а доля потребления нефти и нефтепродуктов снизится с 19,2% до 18,5 процента.

Структура внутреннего потребления

первичных топливно-энергетических ресурсов, %

Наименование продукции | 2009 отчет | 2010 оценка | 2013 прогноз |

|

1b | 2b |

| ||

Всего | 100,0 | 100,0 | 100,0 | 100,0 |

в том числе: | ||||

Уголь | 15,9 | 16,0 | 15,8 | 15,8 |

нефть и нефтепродукты | 19,2 | 18,9 | 18,5 | 18,5 |

Газ | 52,6 | 53,2 | 52,7 | 52,9 |

электроэнергия на ГЭС и АЭС | 11,3 | 10,8 | 11,9 | 11,7 |

прочие виды энергоресурсов | 1,0 | 1,1 | 1,1 | 1,1 |

Индекс промышленного производства по виду деятельности «добыча топливно-энергетических полезных ископаемых» в 2010 году составит 103,5%, а в 2013 году – 104,1-105,4% к уровню 2009 года в зависимости от варианта прогноза.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 |