Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Наибольшую долю в объеме продаж в 2013 году составят сетевое и коммуникационное оборудование, комплектующие, расходные материалы, консультационные услуги в области информационных технологий, а также прикладное и системное программное обеспечение, программы системной интеграции, системы электронного документооборота, программы построения хранилищ данных, системы обеспечения безопасности.

Темпы развития сектора информационных технологий в значительной мере будут определяться состоянием его инфраструктуры (инфраструктуры связи, информационных хранилищ, средств информационной безопасности), развитием смежных отраслей (электронной промышленности), уровнем профессионального обучения.

К 2013 году количество персональных компьютеров возрастет в 1,5 раза, достигнув 80 миллионов. При этом большая часть компьютеров (77,7%) будет подключена к сети Интернет. Показатель оснащения населения компьютерами в 2013 году достигнет значения 56 единиц на 100 человек населения. Количество пользователей Интернет увеличится в 1,6 раза, составив 62,3 единицы на 100 чел. населения.

Ожидается увеличение изобретений в сфере информационных и телекоммуникационных технологий. Количество патентов, выданных в данной сфере, увеличится к 2013 году на 7 процентов по сравнению с 2009 годом и составит 3300 единиц. Их доля в общем количестве выданных патентов увеличится до 8,2% против 6,7% в 2009 году. Количество свидетельств, выданных на программы ЭВМ, базы данных и топологии интегральных микросхем составят в 2013 году 6350 единиц, не превысив уровня 2009 года.

В прогнозный период развитие сектора будет ориентировано на реализацию «Стратегии развития информационного общества», утвержденную Президентом Российской Федерации 7 февраля 2008 года.

Росту объема рынка информационных технологий будет способствовать:

стимулирование внутреннего спроса на информационно-коммуникационные технологии;

повышение компьютерной грамотности;

совершенствование налогового и таможенного регулирования;

развитие отечественного производства информационно-коммуникационного оборудования;

деятельность инвестиционный фонд информационно-коммуникационных технологий».

В условиях варианта 2b при оживлении экономики предполагается более активное использование информационных технологий, позволяющих значительно увеличить производительность труда, повысить эффективность технологических, производственных и управленческих процессов любой отрасли экономики.

Объем рынка информационных технологий прогнозный период увеличится по сравнению с консервативным вариантом почти на 7,4 п. пункта.

При сохранении конъюнктуры на рынках информационных технологий объемы продаж увеличатся в связи с ростом потребительского спроса, рыночной активности, стабильными ценами, ростом доходов населения.

Изменение структуры предполагает более высокие по сравнению с консервативным вариантом темпы снижения доли рынка аппаратных средств и увеличения доли рынка программных средств и рынка услуг.

Структура рынка информационных технологий, %

Наименование продукции | 2009 | 2013 | |

1b | 2b | ||

Объем рынка информационных технологий | 100 | 100 | 100 |

в том числе: | |||

рынок аппаратных средств | 51,4 | 43,8 | 42 |

рынок программных средств | 20 | 23,1 | 23,7 |

рынок услуг | 28,6 | 33,1 | 34,3 |

Стабилизация доходов и рост социальной активности населения, а также увеличение предпринимательской активности будут способствовать более интенсивному информационному обмену и росту межличностных коммуникаций. Наличие персональных компьютеров в 2013 году превысит уровень консервативного варианта более чем на 9 млн. штук, показатель оснащения населения компьютерами – на 6,4 единиц на 100 чел. населения, количество пользователей Интернет – на 1,9 единиц на 100 человек населения.

Дополнительная по сравнению с первым вариантом государственная поддержка может быть обеспечена в рамках разрабатываемой программы «Информационное общество», подготовка которой ведется в настоящее время по поручению Правительства Российской Федерации.

4.7. Торговля (потребительский рынок)

Розничная торговля

С начала 2010 года началось наращивание темпов роста оборота розничной торговли, и динамика продаж перешла в положительную зону (январь-июль 2010 г. – 103,9%, 2009 г. – 96,7%), в том числе во II квартале по сравнению с соответствующим периодом прошлого года оборот вырос на 5,1 процента.

Основным посылом в позитивных переменах в розничной торговле стали повышение реальных денежных доходов населения и восстановление потребительского кредитования, а также некоторое улучшение внутренней и внешнеэкономической конъюнктуры в целом в первом полугодии 2010 года.

В I полугодии 2010 года наметилась тенденция восстановления спроса населения и в потреблении услуг общественного питания. Несмотря на то, что в целом за январь-июнь оборот общественного питания сократился на 1,0 %, но темпы падения были значительно ниже аналогичного периода 2009 года (-8,2 процента). Кроме того, в мае и июне происходило наращивание объемов оборота по сравнению с соответствующим периодом 2009 г. (в мае рост составил 1,2%, в июне 2,1 процента).

В I полугодии 2010 года наметилась тенденция восстановления спроса населения и в потреблении услуг общественного питания. Несмотря на то, что в целом за январь-июнь оборот общественного питания сократился на 1,0 %, но темпы падения были значительно ниже аналогичного периода 2009 года (-8,2 процента). Кроме того, в мае и июне происходило наращивание объемов оборота по сравнению с соответствующим периодом 2009 г. (в мае рост составил 1,2%, в июне 2,1 процента).

При сравнении динамики продаж продовольственных и непродовольственных товаров в 2010 году сохраняется дифференциация потребительских предпочтений, сформированная годом ранее – в пользу продуктов питания. За семь месяцев текущего года по сравнению с соответствующим периодом прошлого года оборот пищевых продуктов, включая напитки, и табачных изделий увеличился в сопоставимых ценах на 5,3% (непродовольственных товаров – на 2,6 процента).

Тенденция опережающей динамики роста объемов продовольственных товаров над непродовольственными сохранится до конца года.

Однако в структуре оборота розничной торговли (в фактических ценах) прекратился рост доли продовольственных товаров (январь-июнь 2010 года, также как и в январе-июне 2009 г. она составила 49%), а во II квартале текущего года началось увеличение доли непродовольственных товаров.

Сохраняется тенденция формирования оборота розничной торговли, в основном за счет продажи товаров торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность в стационарной торговой сети (вне рынка). Продолжается наращивание оборотов сетевой торговли. Если в июне 2009 года их доля от общего оборота торговли составляла 14,8%, то в июне 2010 года – уже 15,5 процента.

В среднесрочной перспективе на динамику и изменение структуры розничного товарооборота существенное влияние будут оказывать как рост доходов населения, так и тенденция ослабления инфляционного давления.

Одновременно, изменения в предпочтениях населения по использованию денежных доходов, насыщение рынка товарами как отечественного, так и импортного производства, дальнейшее развитие эффективной товаропроводящей инфраструктуры, соответствующей требованиям инновационного сценария развития экономики Российской Федерации, поддержка развития малого и среднего бизнеса будут способствовать росту потребительского спроса со стороны домашних хозяйств.

В результате розничный товарооборот будет демонстрировать позитивную динамику в прогнозный период по всем вариантам прогноза.

Динамика оборота розничной торговли и общественного питания

(вариант 2b)

(прирост, % к предыдущему году)

2008 | 2009 | 2010 оценка | прогноз | 2013 к 2009, % | |||

2011 | 2012 | 2013 | |||||

Розничный товарооборот | 13,5 | -4.9 | 5,2 | 5,0 | 5,6 | 6,0 | 23,7 |

продовольственные товары | 11,5 | -1,6 | 6,1 | 5,8 | 6,3 | 6,4 | 26,9 |

непродовольственные товары | 15,1 | -8,0 | 4,4 | 4,2 | 5,0 | 5,6 | 20,7 |

Оборот общественного питания | 12,2 | -12,8 | -0,6 | 1,8 | 1,6 | 2,8 | 5,6 |

По варианту 2b в прогнозный период сохранится тенденция опережающей динамики роста продовольственных товаров по сравнению с непродовольственными товарами (опережение в среднем на 1,2 проц. пункта).

В гг. в структуре оборота розничной торговли (в фактических ценах) возобновится тенденция незначительного роста доли продажи непродовольственных товаров с 51,6% в 2010 году до 51,9% в 2013 году.

После значительного обвала в период кризиса оборота общественного питания, на фоне «качественного сдвига» в отрасли в результате финансово-экономического шока, позитивные тенденции будут способствовать тому, что и по обороту общественного питания наметится положительная динамика развития, хотя пока она будет существенно ниже динамики торговли в целом.

После значительного обвала в период кризиса оборота общественного питания, на фоне «качественного сдвига» в отрасли в результате финансово-экономического шока, позитивные тенденции будут способствовать тому, что и по обороту общественного питания наметится положительная динамика развития, хотя пока она будет существенно ниже динамики торговли в целом.

По продовольственным товарам в среднесрочной перспективе динамика продажи отдельных видов продуктов питания будет соответствовать общей тенденции развития оборота продовольственных товаров. Будут расти объемы потребления и продажи мяса и мясопродуктов, растительных масел, молочных продуктов, сыров, свежих овощей и фруктов. Среднегодовые темпы прироста продаж этих товаров будут опережать темпы среднегодового прироста оборота продовольственных товаров в целом на 0,1-1 п. пункта.

Из группы непродовольственных товаров в среднесрочной перспективе сохранится интерес к приобретению компьютеров, телевизоров, мобильных телефонов, аудиоаппаратуры, строительных материалов. Рост объемов продаж по этим товарным группам будет опережать темпы прироста оборота непродовольственных товаров.

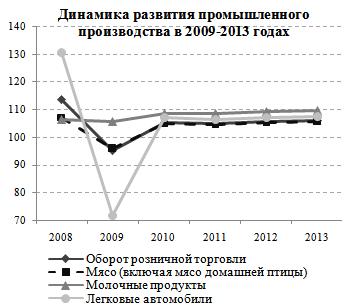

Динамика продаж отдельных продовольственных и непродовольственных товаров (вариант 2b)

(прирост, % к предыдущему году)

2008 | 2009 | 2010 оценка | Прогноз | 2013 к 2009, % | |||

2011 | 2012 | 2013 | |||||

Продовольственные товары | 11,5 | -1,6 | 6,1 | 5,8 | 6,3 | 6,4 | 26,9 |

в том числе: | |||||||

Мясо (включая мясо домашней птицы) | 7,2 | -4,1 | 4,9 | 4,6 | 5,2 | 5,7 | 21,3 |

Рыба и морепродукты | 8,8 | -4,1 | 6,2 | 5,4 | 6,6 | 6,9 | 27,4 |

Молочные продукты | 6,2 | 5,7 | 8,4 | 8,6 | 9,1 | 9,6 | 40,8 |

Свежие овощи и картофель | 8,8 | 4,3 | 8,4 | 8,9 | 9,0 | 9,2 | 40,6 |

Алкогольные напитки | 5,0 | -3,5 | 1,0 | 4,0 | 4,0 | 4,4 | 14,0 |

Непродовольственные товары | 15,1 | -8,0 | 4,4 | 4,2 | 5,0 | 5,6 | 20,7 |

Верхняя одежда | 8,8 | -5,4 | 1,5 | 1,4 | 2,8 | 3,0 | 8,9 |

Телевизоры | 18,2 | -3,6 | 5,4 | 4,6 | 5,4 | 5,8 | 23,0 |

Компьютеры в полной комплектации | 25,3 | -2,9 | 15,0 | 12,0 | 12,7 | 13,6 | 64,8 |

Мобильные телефоны | 32,5 | 1,2 | 16,0 | 13,0 | 13,1 | 13,0 | 67,5 |

Легковые автомобили | 30,7 | -28,2 | 7,0 | 6,3 | 7,2 | 7,4 | 30,9 |

Улучшение общеэкономической конъюнктуры будет способствовать ускорению обновления и расширения ассортимента реализуемых товаров в розничной торговле. Но в целом структура потребления отдельных видов товаров достаточно консервативна и в перспективе будет изменяться незначительно. В ней сохранятся приоритеты расходов на так называемые «обязательные» виды товаров, то есть товары, малоэластичные к уровню доходов.

В гг. продолжатся изменения в ресурсном наполнении рынка, доля импорта в товарных ресурсах розничной торговли будет сокращаться по мере наращивания объемов товаров отечественного производства, однако в целом склонность к приобретению импортных товаров будет оставаться на достаточно высоком уровне (40-42 процента). В прогнозный период ожидается снижение доли импорта в товарных ресурсах розничной торговли и продовольственных товаров, однако в целом она будет оставаться на достаточно высоком уровне – 30-35 процентов.

В структуре оборота розничной торговли продолжается тенденция снижения удельного веса продажи товаров на розничных рынках и ярмарках, вместе с тем их доля остается достаточно высокой – более 10 процентов оборота продовольственных товаров. В ряде субъектов Российской Федерации планируется строительство новых сельскохозяйственных и сельскохозяйственных кооперативных рынков, что позволит увеличить объемы реализации продукции отечественных сельхозтоваропроизводителей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 |