Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Состояния | Вероятности | Доходность актива A1 (%) | Доходность актива A2 (%) | Доходность актива A3 (%) |

s1 | 0,3 | 20 | 30 | -10 |

s2 | 0,6 | 20 | 5 | 15 |

s3 | 0,1 | 5 | -20 | 15 |

Найти коэффициент ковариации c12 и коэффициент корреляции ?12.

Решение

Так как для первого актива (см. пример 8.1.)

M(R1) = 18,5 и M(R2) = 10,

то пользуясь формулой (4-2) получаем

cii = cov(Ri, Ri) =D(Ri) = (r1i - M(Ri))2p(s1) + (r2i - M(Ri))2p(s2) + (r3i - M(Ri))2p(s3) =

= (20 – 18,5)(30-10)0,3 + (20 – 18,5)(5 - 10)0,6 + (5 – 18,5)(-20 -10)0,1 = 45.

А пользуясь результатами примера 8.2.

?(R1) =v?D(R1) = 4,5 ; ?(R2) =v?D(R2) =15;

По формуле (9-3) получаем

?12=![]() =

= ![]() = 0,67

= 0,67

Ответ: коэффициент c12 = 45, коэффициент ?12 = 0,67. ¦

Обычно вероятностные характеристики активов и их портфелей при совместном рассмотрении записывают в матричном (табличном) виде. Так совокупность всех попарных ковариаций трех активов представляет собой матрицу размера 3?3, т. е. таблицу из 3-х строк и 3-х столбцов. Для нашего примера она будет иметь вид:

Ковариационная матрица | |||

A1 | A2 | A3 | |

A1 | 20,25 | 45 | -11,25 |

A2 | 45 | 225 | -150 |

A3 | -11,25 | -150 | 131,25 |

Аналогичную структуру имеет и матрица корреляций. Для нашего примера она имеет вид:

Корреляционная матрица | |||

A1 | A2 | A3 | |

A1 | 1,00 | 0,67 | -0,22 |

A2 | 0,67 | 1,00 | -0,87 |

A3 | -0,22 | -0,87 | 1,00 |

10. Статистическая модель рынка

В портфельной теории Марковица значения доходностей актива рассматриваются как значения некоторой дискретной случайной величины. Будем обозначать ее - R. Если бы мы знали возможные значения случайной величины и вероятности с которыми она принимает эти значения, т. е. знали бы распределение случайной величины то мы могли бы найти ее вероятностные характеристики: математическое ожидание и, вариацию (дисперсию) и стандартное отклонение. Однако на практике мы, как правило, распределение случайной величины неизвестно. Вместо этого известны ее реализации в серии наблюдений. Так, мы можем не знать распределение доходности некоторой акции, однако, могут быть известны месячные доходности за несколько последних лет.

Оказывается, что наблюдаемые значения случайной величины могут быть использованы для оценивания ее вероятностных характеристик. В отличие от точных (теоретических) значений вероятностных характеристик, получаемых по распределению случайной величины, статистические оценки являются лишь приближенными значениями этих характеристик, причем эти оценки тем точнее, чем большим числом наблюдаемых значений мы располагаем. Наблюдаемые значения (статистические данные) часто называют выборочными значениями, а набор таких значений - выборкой. Поэтому оценки вероятностных характеристик случайной величины называют выборочными характеристиками. Так говорят о выборочном среднем (выборочном математическом ожидании), выборочной вариации (дисперсии) и т. д. Перейдем теперь к описанию выборочных характеристик случайной величины.

Будем предполагать, что известны N значений r1, r2,…, rN случайной величины R, полученных в результате наблюдения, опыта, эксперимента и т. д.

По этим значениям мы можем получить характеристик случайной величины

1) Выборочное математическое ожидание случайной величины R есть просто арифметическое среднее наблюдаемых значений:

![]() , (10-1)

, (10-1)

Таким образом, мы имеем оценку математического ожидания:

E(R) ? ?r

2) Выборочная вариация (дисперсия) случайной величины R -

![]() (10-2)

(10-2)

Выборочная вариация дает оценку

V(R) ??V(R) = s2(R)

3) Выборочное среднеквадратическое отклонение случайной величины R -

![]() . (10-3)

. (10-3)

Выборочное среднеквадратическое отклонение дает оценку

?R ? ??R = s(R).

На практике вместо знака приближенного равенства часто пишут просто знак равенства, что конечно неверно, но допустимо, если помнить что статистическая оценка (выборочная характеристика) есть лишь приближенное значение для точной (теоретической) характеристики. Ниже мы также для выборочных характеристик использовать теоретические (а не специальные, надчеркнутые) обозначения, однако всегда следует помнить о приближенном характере статистических оценок.

Вариация (5-2) характеризует “степень отклонения” случайной величины от ее среднего значения. Из определения вариации видно, что она имеет размерность квадрата размерности величины R. Для того, чтобы использовать в качестве меры разброса характеристику той же размерности, вместо дисперсии часто используют среднеквадратическое отклонение (5-3).

В теории Марковица математическое ожидание есть формальный аналог понятия “ожидаемой доходности актива, а вариация, или, что существу то же самое, стандартное отклонение служит мерой риска актива.

Таким образом, если известен ряд доходностей актива (такие ряды часто называют временными рядами) то по нему можно найти статистические характеристики актива: его выборочные среднюю, вариацию (дисперсию) и квадратичное отклонение. Эти выборочные характеристики являются оценками теоретических характеристик ожидаемой доходности и риска.

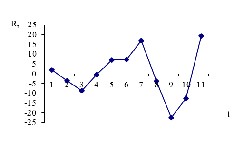

Пример 10.1. Известен ряд ежемесячных доходностей акций AMBRND (в %) за 1987 год. Значения доходностей приведены в таблице ниже. Вычислить ожидаемую доходность и риск акции AMBRND

Янв. | Февр. | Март | Апр. | Май | Июнь | Июль | Авг. | Сен. | Окт. | Нояб. | Дек. |

17,6 | 2,0 | -3,7 | - 8,7 | - 0,5 | 7,1 | 7,2 | 16,9 | -3,9 | -22,5 | -12,6 | 19,4 |

Решение

E[R]= 1/12(17,6 + 2,0 – 3,7 – 8,7 – 0,5 + 7,1 + 7,2 +

+ 16,9 – 3,9 – 22,5 – 12,6 + 19,4) = 1,53

Ожидаемая доходность акции 1,53%.

График месячной доходности акции AMBRND приведен на рис. 5.1

Рис. 10.1

Для вычисления ожидаемого риска составим ряд значений ri – E[R].

16,1 | 0,5 | -5,2 | -10,2 | -2 | 5,6 | 5,7 | 15,4 | -5,4 | -24 | -14,1 | 17,9 |

Возведя в квадрат каждое значение ряда ri – E[R], получим ряд значений (ri – E[R])2.

258,4 | 0,2 | 7,3 | 104,6 | 4,1 | 31,1 | 32,2 | 236,4 | 29,4 | 577,2 | 199,5 | 319,5 |

Складывая все значения ряда (ri – E[R])2, и деля полученный результат на N - 1 = 11, получим 165,45. Это есть значение ожидаемого риска для нашей акции V[R]. Среднеквадратическое отклонение ![]() =12,87%.

=12,87%.

Ответ: Для акции AMBRND ожидаемая доходность 1,53%, ожидаемый риск – 12, 4%. ¦

Оценкой актива доходность которого задается случайной величиной R называется пара (E[R], V[R]), где E[R] - ожидаемая доходность актива, V[R] - ожидаемый риск актива.

Выборочные коэффициенты ковариации и корреляции для статистической модели рынка

Выше мы определили статистические (выборочные) характеристики случайной величины. Для двух случайных величин можно дать определение выборочной ковариации и корреляции случайных величин.

Пусть имеется две выборки из N значений случайных величин R1: r11, r21, …, rN1,

R2 : r12, r22, …, rN2. Обозначим математические ожидания этих случайных величин E[R1], E [R2], а выборочные средние ?r1 ,?r2 соответственно. Тогда выборочным коэффициентом ковариации случайных величин R1, R2 ![]() называют величину

называют величину

![]() . (10-4)

. (10-4)

Выборочный коэффициент ковариации дает оценку

cov(R1,R2) =![]()

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |