Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Точный алгоритм расчета приводится в следующем пункте.

5. Алгоритм расчета остаточной стоимости проекта. Сравнение проектов по остаточной стоимости

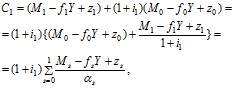

Пусть Сt – излишек или недостаток финансовых средств в момент t или стоимость остаточного имущества, и L– лимит на заимствование.

a) В момент времени t = 0 определяется избыток или недостаток финансовых средств инвестора с учетом базового потока платежей, изъятий и платежей, связанных с инвестиционным проектом. Очевидно, остаточное имущество оценивается величиной

С0 = М0 - f0Y + z0. (1.1)

При этом отрицательное значение (С0 < 0) интерпретируется как недостаток средств для дальнейшего инвестирования проекта, положительное (С0 > 0) как избыток ликвидных средств.

b) Если в начальный момент времени остаются ликвидные средства (С0 > 0), то необходимо осуществить дополняющую инвестицию, которая в момент t = 1 породит поступление в размере (1+h1)С0. Следовательно, в этом случае, излишек или недостаток финансовых средств в момент t = 1 образуется из базовых платежей, изъятий инвестиционных платежей и поступлений, порождаемых дополняющей инвестицией, то есть остаточное имущество на момент t = 1 определяется соотношением

С1 = М1 – f1Y +z1 + (1+h1) С0 , если С0 > 0.

Если в начальный момент времени возникнет недостаток финансовых средств (С0 < 0), то тогда его необходимо компенсировать дополняющим займом, которое в момент t = 1 уменьшит кассу инвестора на выплату величиной (1+st)С0, иначе говоря, в этом случае остаточное имущество определяется равенством

С1 = М1 – f1Y +z1 + (1+s1) С0 , если С0 < 0.

c) Для произвольного момента времени t ? T стоимость остаточного имущества определяется как легко видеть по формулам

Сt = Мt – ftY +zt + (1+ht) Сt-1 ,если Сt-1 > 0; (1.2)

Сt = Мt – ftY +zt + (1+st) Сt-1 ,если Сt-1 < 0. (1.3)

Если t = T, то вычисления прекращаются, полученное значение остаточной стоимости СT является искомым критерием эффективности проекта.

d) Если в процессе вычислений возникает ситуация, при которой в какой-то момент времени планового периода требуется осуществить дополняющие заимствования, которое превышает лимит, то есть

- Сt > L, (1.4)

то проект не реализуем.

5. Представление остаточной стоимости в случае совершенного рынка

Определение. Совершенный рынок характеризуется условием: дополняющие инвестиции и заимствования реализуются по одним и тем же ставкам процента, то есть

st = ht = it для всех t = 0,1, 2, …, T.

Таким образом, на совершенном рынке капитала ставка покупки кредита совпадает со ставкой его продажи. Эта ставка называется расчетной ставкой. Отметим, что it – это эффективная ставка за период [t-1, t], то есть это интервальная величина.

Имеет место следующее утверждение1:

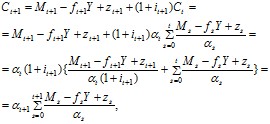

Лемма 1. В случае совершенного рынка остаточная стоимость Ct (1 ? t ? T) определяется по формуле

![]() (1.5)

(1.5)

где ?s определяются равенствами

![]()

![]()

Доказательство. Прежде всего, из равенства st = ht = it следует, что остаточная стоимость представляется в виде

![]() (1.6)

(1.6)

Формулу (1.5) докажем методом математической индукции. Пусть t = 1, тогда из равенства (1.6) получим, что

![]()

Подставляя в 1-е уравнение выражение для Ct (2-е уравнение) найдем

то есть при t = 1 формула (1.5) доказана.

Допустим, что формула (1.5) справедлива для данного t, тогда для момента t + 1 имеем

здесь использовано равенство (1 + i t+1)?t = ? t+1.

Тем самым представление (1.5) доказано.

Из формулы (1.5) следует, что остаточная стоимость на конец горизонта планирования представляется в виде

![]() (1.7)

(1.7)

где

![]()

NPV (Net Present Value) называется чистой настоящей стоимостью проекта. Отметим, что NPV зависит только от денежного потока инвестиционного проекта z = {zt} и динамики рынка капитала на горизонте планирования i = {it}.

6. Сравнение проектов на основе критерия NPV

Рассмотрим n инвестиционных проектов с одним и тем же инвестиционным горизонтом T, каждый из которых характеризуется своим потоком платежей

zk = {ztk}, t = 0, 1, … T, k = 1,2, … n.

При этом базовый поток и структура изъятий остается одной и той же для всех проектов, поскольку речь идет об одном и том же инвесторе. Далее, для того, чтобы выяснить, какая из инвестиционных возможностей является наиболее предпочтительной, необходима база сравнения – альтернатива отказа. В этом случае не существует никаких платежей, связанных с инвестицией, т. е. полагается, что zt = 0 для всех t = 0, 1, … T. В дальнейшем будем считать, что альтернатива отказа соответствует k = 0. Кроме того, не умаляя общности можно считать, что все проекты реализуемы с точки зрения финансирования относительно заданного лимита, поскольку нефинансируемый проект всегда можно исключить из рассмотрения.

Если в качестве критерия эффективности проекта выбрать остаточную стоимость, то наилучшим проектом следует считать проект с максимальной остаточной стоимостью, то есть проект номера i выбирается из условия

![]()

Однако, в случае совершенного рынка справедливо следующее утверждение.

Теорема 1. В условиях совершенного рынка критерий остаточной стоимости эквивалентен критерию NPV, то есть проект с максимальной остаточной стоимостью совпадает с проектом с максимальной чистой настоящей стоимостью.

Это непосредственно следует из представления (1.7). Действительно, величины ?T и ![]() одинаковы (независимо от рассматриваемого проекта), различия лишь в

одинаковы (независимо от рассматриваемого проекта), различия лишь в

![]()

Таким образом, максимизация остаточной стоимости и чистой настоящей стоимости в условиях совершенного рынка – одно и то же. В условиях совершенного рынка инвестор может не принимать во внимание базовые платежи и не принимать решений относительно изъятий для потребления.

7. Доходность активов (ценных бумаг)

Под инвестированием понимается любой процесс, имеющий целью сохранение и увеличение стоимости денежных или других средств. Средства, предназначенные для инвестирования, представляют собой инвестиционный капитал. Тот или иной вид инвестиционного капитала называется инвестиционным активом.

Финансовые активы, специальные контракты, определяющие взаимные обязательства сторон, участвующих в контракте, получили название ценных бумаг. Примеры ценных бумаг - акции, облигации, векселя, депозитные сертификаты. Каждая ценная бумага имеет свою стоимость на рынке ценных бумаг, причем стоимость ее меняется с течением времени. Пусть ценная бумага куплена по некоторой цене. Будем ее называть начальной ценой. Спустя некоторый срок, продав на рынке ценную бумагу, ее владелец получит определенный доход в размере стоимости ценной бумаги на момент ее продажи. Стоимость ценной бумаги на момент продажи ценной бумаги будем называть ее конечной ценой. Доход от операции купли-продажи за время ее владения будет разность между конечной и начальной ценой. Доход от изменения цены так же называют прирост капитала. Если конечная стоимость ценной бумаги уменьшилась по отношению к его начальной стоимости, то прирост капитала отрицательный.

Доход от владения ценной бумагой складывается не только от роста его стоимости, но и от текущего дохода. По облигациям это проценты, фиксируемые контрактом, а по акциям - дивиденды.

Полный доход от владения ценной бумагой за некоторый период - сумма величин: прироста капитала и текущего дохода за этот период.

Пример 1.1.

Пусть имеются две акции А и В. Акция А куплена в начале года за 40$. В конце года она продана за 50$. Дивиденды по акции А за год 10$.

Акция В куплена в начале года за 4000$. В конце года она продана за 4010$. Дивиденды по этой акции за год 10$.

Найти полный доход за год от каждой акции.

Решение

Акция А: Начальная цена - 40$, конечная цена - 50$.

Прирост капитала - 50$ - 40$ = 10$. Доход по этой акции за год это сумма прироста капитала и дивидендов за год, т. е. 10$ + 10$ = 20$.

Акция В: Начальная цена = 4000$, конечная цена = 4010$.

Прирост капитала - 4010$ - 4000$ = 10$. Доход по этой акции за год это сумма прироста капитала и дивидендов за год, т. е. 10$ + 10$ = 20$.

Ответ: Полный доход за год от продажи акции А = 20$, полный доход за год от продажи акции В = 20$. ¦

Мы получили, что доход за год по акции А равен доходу за год по акции В. Итак, при покупке акции А (вложении капитала в размере 40$) получен такой же доход, как при покупке акции В (вложении капитала в размере 4000$). Очевидно, что выгоднее приобрести акцию А. Значит, возникает потребность в задании новой характеристики, которая бы позволяла бы оценивать эффективность вложений в покупку той или иной акции. Этой характеристикой является доходность актива за период.

Доходность актива за период определяется, как отношение полного дохода за период к начальной цене актива.

Доходность актива за период = (полный доход за период)/(начальная цена актива)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |