Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При R1=R2=R выборочный коэффициент ковариации совпадает с выборочной дисперсией:

![]() .

.

Отметим, что ![]() =

=![]() .

.

Выборочным коэффициентом корреляции случайных величин R1, R2 называют величину

![]() . (10-5)

. (10-5)

Напоминаем, что ![]() .

.

Выборочный коэффициент корреляции дает оценку

? 12 ? ?? 21.

Ниже мы для выборочной ковариации и корреляции будем использовать те же обозначения, что и для их теоретических аналогов.

Пример 5.2. Ежемесячные доходности акций PEPSI (R1) и MOBIL (R2) за 1987 год приведены ниже. Найти коэффициенты ковариации и корреляции.

Акция | янв. | фев. | март | апр. | май | июнь | июль | авг. | сен. | окт. | нояб. | дек. |

PEPSI | 19,7 | 6,8 | 3,5 | -6,6 | 9,4 | 3,3 | 8,3 | 0 | 2,4 | -14,8 | -8,5 | 8,2 |

MOBIL | 3,2 | 3 | -8,2 | -17,8 | -15 | 15,9 | 9,3 | -2,1 | 12,4 | -0,7 | -0,3 | 9 |

Решение. Найдем средние ожидаемые доходности, ожидаемый риск и среднеквадратическое отклонение для каждой акции по формулам (10-1), (10-2), (10-3).

Для ожидаемой (средней) доходности и риска (вариации и стандартного отклонения) получим следующие значения

PEPSI | MOBIL | |

Средняя доходность E(R) | 2,64 | 0,73 |

Риск (Вариация) V(R) | 85,35 | 109,19 |

Стандартное отклонение ?(R) | 9,24 | 10,45 |

Коэффициент ковариации вычисляется по формуле (5-4)

cov(R1,R2) = ![]() ri1-2,64)?( ri2 - 0,73) = 23,12

ri1-2,64)?( ri2 - 0,73) = 23,12

Коэффициент корреляции вычисляем по формуле (5-5)

cor(R1,R2) =![]() =

=![]() = 0,24.

= 0,24.

Ответ: Коэффициент ковариации – 23,12 корреляции – 0,24. ¦

Таким образом, ковариационная матрица имеет вид

Ковариационная матрица | ||

PEPSI | MOBIL | |

PEPSI | 85,35 | 23,12 |

MOBIL | 23,12 | 109,19 |

а корреляционная матрица

Корреляционная матрица | ||

PEPSI | MOBIL | |

PEPSI | 1 | 0,24 |

MOBIL | 0,24 | 1 |

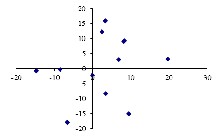

Графики доходностей акций PEPSI и MOBIL имеют вид изображенный на рис. 5.2

Рис 10.2

Диаграмма (рассеяния) для доходностей акций PEPSI и MOBIL приведена на рис. 10.3

Рис. 10. 3

Перечень вопросов для самопроверки.

1) Простейшие финансовые сделки

Возможна ли ситуация когда актив (не обязательно финансовый) имеет отрицательную текущую доходность? Ограничена ли величина возможных потерь в а) длинной, б) короткой сделках? Ограничена ли величина возможной прибыли в а) длинной, б) короткой сделках?2) Портфели и их характеристики

Как связаны между собой ожидаемые доходности портфеля и активов? Выпишите формулу для риска (вариации) доходности портфеля. При каком условии вариация портфеля будет равна взвешенной сумме вариаций активов? Может ли вариация портфеля быть равной сумме вариаций активов? Может ли стандартное отклонение доходности портфеля быть равной сумме стандартных отклонений доходностей активов? Докажите, что риск нетривиального портфеля, доходности которого независимы, всегда меньше чем риск каждого актива.3) Геометрия портфелей

Что в портфельной теории понимается под оценкой портфеля? Что такое критериальная плоскость? Какова ее размерность? При каком числе активов возможно чтобы каждому портфелю соответствовала одна и только одна оценка? Возможно ли чтобы оценки всех допустимых портфелей из трех активов были различными для каждой пары различных портфелей? Что геометрически представляют собой множество портфелей с одинаковой оценкой в модели Блека? Как определяется отношение доминирования портфелей? Привести пример двух несравнимых портфелей в модели Марковица. Дайте определение эффективного портфеля и эффективной границы.Задачи и упражнения по темам

1) Простейшие финансовые сделки

Возможна ли ситуация когда актив (не обязательно финансовый) имеет отрицательную текущую доходность? Ограничена ли величина возможных потерь в а) длинной, б) короткой сделках? Ограничена ли величина возможной прибыли в а) длинной, б) короткой сделках?2) Портфели и их характеристики

Как связаны между собой ожидаемые доходности портфеля и активов? Выпишите формулу для риска (вариации) доходности портфеля. При каком условии вариация портфеля будет равна взвешенной сумме вариаций активов? Может ли вариация портфеля быть равной сумме вариаций активов? Может ли стандартное отклонение доходности портфеля быть равной сумме стандартных отклонений доходностей активов? Докажите, что риск нетривиального портфеля, доходности которого независимы, всегда меньше чем риск каждого актива.3) Геометрия портфелей

Что в портфельной теории понимается под оценкой портфеля? Что такое критериальная плоскость? Какова ее размерность? При каком числе активов возможно чтобы каждому портфелю соответствовала одна и только одна оценка? Возможно ли чтобы оценки всех допустимых портфелей из трех активов были различными для каждой пары различных портфелей? Что геометрически представляют собой множество портфелей с одинаковой оценкой в модели Блека? Как определяется отношение доминирования портфелей? Привести пример двух несравнимых портфелей в модели Марковица. Дайте определение эффективного портфеля и эффективной границы.7. Комплект индивидуальных заданий

Задания для самостоятельной работы по темам

Простейшие финансовые сделки

1. Первого февраля инвестор купил акции корпорации А по $ 35 за акцию, а 15 марта этого же года спустя продал их по $ 40 за штуку. Дивиденд составил $2 на

акцию. Найти простую и эффективную доходность сделки. Какова годовая доходность сделки, если комиссионные брокеру составляют 2%, ставка налога на текущий доход 20%, а на прирост капитала 15%? Какова реальная доходность сделки, если темп инфляции 8% годовых?

2. В начале августа инвестор купил 100 акций корпорации А по $ 60 за акцию, а 25 октября этого же года продали их по $ 58 за акцию. Годовой дивиденд составил $3 на акцию. Каков ценовой, текущий и полный доход сделки? Найти простую и эффективную доходность сделки. Какова годовая доходность сделки, если комиссионные брокеру составляют 2%, ставка налога на текущий доход 25%, а на прирост капитала 10%? Какова реальная доходность сделки, если темп инфляции 12% годовых?

3. Инвестор осуществил 12.02.00 короткую продажу 50 акций компании С по цене $80 за акцию. В конце года (31.12.00) он выкупил акции по цене а) $40, б) $120. За период сделки по акциям были выплачены дивиденды по $10 на акцию. Каков текущий и ценовой доход сделки? Каков текущий и ценовой доход сделки, если комиссионные брокера 2%, ставка налога на текущий доход 20%, а на прирост капитала 15%?

4. Инвестор внес на маржевый счет $5000 собственных средств наличными. Акции корпорации Х продаются по $50 за штуку. Если начальная маржа составляет 50%, то какое максимальное число акций может купить инвестор. Какова будет прибыль (убыток), если цена акций Х: а) поднимется до $75; б) снизится до $25. Если минимальная маржа равна 30%, то каково критическое значение цены акции?. Описать начальное состояние (баланс) счета, состояние сразу после покупки акций, а также в случаях а) и б).

5. Начальная маржа при покупке акций - 60%, а минимальная - 40%. Инвестор покупает 500 акций по цене $80 за штуку. Если за месяц цена акций: а) поднялась до $100;

б) снизилась до $70; в) снизилась до $30, то в каждом случае определить состояние счета и сумму, которую инвестор может снять или обязан довложить. Определить также прибыль (убыток) от сделки и ее доходность для каждого случая.

6. Вы решились осуществить короткую продажу с маржой 100 акций компании Y.

Начальная маржа составляет 45%. В момент продажи акция Y стоит $155. Годовой дивиденд на эту акцию равен $50. Через год Вы покупаете 100 акций по $45 и закрываете счет. Если брокерская комиссия равна 5% от стоимости сделки (как за покупку так и продажу), а ставка за кредит равна 8%, то какова прибыль от сделки. Какова ее доходность? Как изменится прибыль и доходность сделки, если учесть, что инвестор платит подоходный налог по ставке 25%?.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |