Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для измерения тесноты связи между факторными и результативными показателями определяется коэффициент корреляции.

В случае прямолинейной формы связи между изучаемыми показателями коэффициент корреляции рассчитывается по следующей формуле:

,

,

или

.

.

Коэффициент линейной корреляции может принимать значения от −1 до +1. Чем ближе его величина к 1, тем теснее связь между изучаемыми явлениями при прямой связи. Чем ближе его величина к −1, тем теснее связь между изучаемыми явлениями при обратной связи.

При криволинейной форме зависимости для оценки тесноты связи используется корреляционное отношение

,

,

где

![]() ;

;

![]() .

.

Чем ближе величина корреляционного отношения з к 1, тем теснее связь между изучаемыми явлениями при любой форме связи.

2.5.2 Множественная корреляция

Экономические явления и процессы хозяйственной деятельности предприятий зависят от большого количества факторов. Как правило, каждый фактор в отдельности не определяет изучаемое явление во всей полноте. Поэтому возможно изучение влияния на результативный показатель трех и более факторов. В этом случае используется методика множественного корреляционного анализа.

Многофакторный корреляционный анализ состоит из нескольких этапов:

1) определяются факторы, оказывающие воздействие на изучаемый показатель, и отбираются наиболее существенные для корреляционного анализа;

2) собирается и оценивается исходная информация, необходимая для корреляционного анализа;

3) изучается характер и моделируется связь между факторами и результативным показателем, подбирается и обосновывается уравнение математической зависимости;

4) проводится расчет показателей тесноты связи;

5) дается статистическая оценка результатов корреляционного анализа и рекомендации по их практическому применению.

При выборе факторов, которые могут быть включены в модель, следует учитывать:

а) причинно-следственные связи между показателями, которые раскрывают сущность изучаемых явлений;

б) отбирать факторы, оказывающие решающее воздействие на результативный показатель. Факторы, которые имеют критерий надежности по Стью-денту меньше табличного, не рекомендуется принимать в расчет;

в) факторы должны быть количественно измеримы, т. е. иметь единицу измерения, и информация о них должна содержаться в статистической отчетности;

г) нежелательно включать в корреляционную модель факторы, связь которых с результативным показателем носит функциональный характер.

Собранная исходная информация должна быть проверена на достоверность, однородность и соответствие закону нормального распределения. Достоверность информации подтверждается ссылками на формы статистической отчётности, из которых были взяты показатели. Использование недостоверной, неточной информации приведет к неправильным результатам анализа и выводам.

Одно из условий корреляционного анализа – однородность используемой информации, о которой можно судить по характеру распределения значений относительно их среднего уровня. Если в совокупности имеются группы объектов, показатели по которым значительно отличаются от среднего уровня, это говорит о неоднородности исходной информации.

Критерием однородности информации служат среднеквадратическое отклонение и коэффициент вариации, которые рассчитываются по каждому факторному и результативному показателю.

Среднеквадратическое отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметического. Оно определяется по формуле

.

.

Коэффициент вариации характеризует относительную меру отклонения отдельных значений показателя от среднеарифметического. Он рассчитывается по формуле

![]() .

.

Значение коэффициента вариации изменяется от 0 до 100 %. Чем ближе значение коэффициента вариации к 0, тем больше разброс значений показателя и меньше выравненность изучаемых объектов. Изменчивость вариационного ряда принято считать незначительной, если вариация не превышает 10 %, средней – если составляет 10–20 %, значительной – если она больше 20 %, но не превышает 33 %. Если же вариация выше 33 %, то это говорит о неоднородности информации и необходимости исключения нетипичных наблюдений, которые обычно бывают в первых и последних ранжированных рядах выборки.

На основании показателя вариации можно определить необходимый объем выборки данных для корреляционного анализа по следующей формуле:

![]() ,

,

где n | – необходимый объем выборки данных; |

V | – коэффициент вариации, %; |

t | – показатель надежности связи, при Р = 0,05, t = 1,96; |

m | – показатель точности расчетов (для экономических расчетов допуска- |

ется ошибка 5–8 %). |

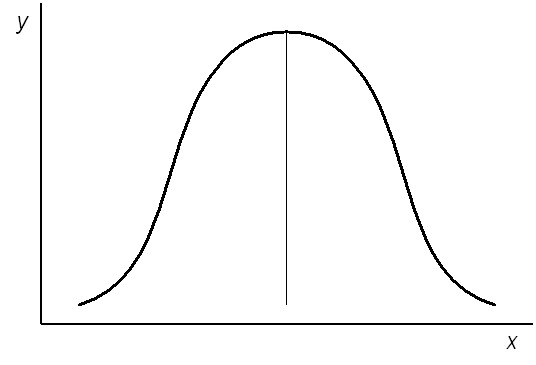

Следующее требование к исходной информации – соответствие ее закону нормального распределения. Согласно этому закону основная масса исследуемых значений по каждому показателю должна быть сгруппирована около ее среднего значения. График нормального распределения информации представлен на рисунке 2.1.

Рисунок 2.1 – График нормального распределения информации

Для количественной оценки степени отклонения информации от нормального распределения служит отношение показателя асимметрии к ее ошибке и отношение показателя эксцесса к его ошибке.

Показатель асимметрии (A) и его ошибка (mа) рассчитываются по следующим формулам:

![]() ;

;

![]() .

.

Показатель эксцесса (Е) и его ошибка (me) рассчитываются следующим образом:

![]() ;

;

![]() ,

,

или

![]()

В симметричном распределении А = 0. Отличие от нуля указывает на наличие асимметрии в распределении данных около средней величины. Отрицательная асимметрия свидетельствует о том, что преобладают данные с большими значениями, а с меньшими встречаются значительно реже. Положительная асимметрия показывает, что чаще встречаются данные с небольшими значениями.

В нормальном распределении показатель эксцесса Е = 0. Если Е > 0, то данные достаточно тесно группируются около средней, образуя островершинность. Если Е < 0, то кривая распределения будет плосковершинной. Однако, когда отношения ![]() и

и ![]() меньше трех, асимметрия и эксцесс не имеют существенного значения и исследуемая информация подчиняется закону нормального распределения.

меньше трех, асимметрия и эксцесс не имеют существенного значения и исследуемая информация подчиняется закону нормального распределения.

После отбора факторов и оценки исходной информации важной задачей в корреляционном анализе является моделирование связи между факторными и результативными показателями, т. е. подбор соответствующего уравнения, которое наилучшим образом описывает изучаемые зависимости.

Если связь всех факторных показателей с результативным носит прямолинейный характер, то можно использовать линейную функцию:

![]() .

.

Если связь между результативным и факторными показателями носит криволинейных характер, то может быть использована функция степенная

![]()

или логарифмическая

![]() .

.

Параметрам (bi) можно дать экономическое объяснение (интерпретацию). В линейной модели коэффициенты bi показывают, на сколько единиц изменяется результативный показатель с изменением факторного на единицу в абсолютном выражении, в степенных и логарифмических – в процентах.

Решение задачи многофакторного корреляционного анализа проводится на ПЭВМ по типовым программам. Сначала формируется матрица исходных данных, в первой колонке которой записывается порядковый номер наблюдения, во второй – результативный показатель (Y), а в следующих – факторные показатели (хi).

Эти сведения вводятся в ПЭВМ и рассчитываются матрицы парных и частных коэффициентов корреляции, уравнение множественной регрессии, а также показатели, с помощью которых оценивается надежность коэффициентов корреляции и уравнения связи: критерий Стьюдента, критерий Фишера, средняя ошибка аппроксимации, множественные коэффициенты корреляции и детерминации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |