Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для характеристики выполнения плана необходимо рассчитать «право» на расходы путем корректировки плановых расходов в зависящей от объема работ части на выполненный объем перевозок по следующей формуле:

![]() ,

,

где ДEэправо | – «право» на расходы с учетом изменения объема перевозок; |

Eз0 | – зависящая от объема работ часть расходов; |

Eнз0 | – не зависящая от объема работ часть расходов; |

IƩPl | – коэффициент корректировки, |

![]() .

.

Доля зависящей и не зависящей от объема работ части расходов рассчитывается на предприятии на основании плана эксплуатационных расходов.

![]() ,

,

где Kз | – зависящая от объема работ часть расходов; |

Kнз | – не зависящая от объема работ часть расходов. |

Если «право» на расходы больше фактических расходов, план выполнен и получена экономия, а если «право» меньше фактических расходов – план не выполнен и получен перерасход.

Сумма экономии (перерасхода) рассчитывается следующим образом:

![]() .

.

Оценка изменения структуры расходов называется вертикальным анализом. Анализ структуры расходов (затрат) предприятий железнодорожного транспорта проводится на основе данных бухгалтерского учета и отраслевой статистической отчетности (форма 6-жел). Он выполняется по трем направлениям:

− по хозяйствам и видам деятельности;

− статьям расходов и элементам затрат;

− видам перевозок.

Этот вид анализа является достаточно трудоемким как на этапе сбора и подготовки информации, так и на этапе собственно анализа, но вместе с тем дает наибольший объем информации для разработки перспективных планов, управления затратами и оценки эффективности деятельности предприятия. Степень детализации расходов зависит от целей и возможностей проведения анализа, объема аналитической информации.

На железнодорожном транспорте наиболее полный анализ расходов делается в рамках отделения дороги, тогда как более информативным был бы анализ расходов структурных единиц с точки зрения управления этими затратами.

Анализ структуры эксплуатационных расходов дороги начинают с характеристики расходов по хозяйствам и видам деятельности. Он позволяет сделать вывод о преобладании определённых расходов и необходимости детального их изучения в этих хозяйствах.

Анализ расходов по элементам затрат в целом по дороге, отделению и структурным подразделениям может быть выполнен как по сравнению с планом, так и по сравнению с отчётом базисного года.

Вертикальный и горизонтальный анализ изменения расходов по сравнению с базисным и плановым периодами как в абсолютных, так и в относительных величинах дает необходимую информацию для управления расходами, но не позволяет оценить эффективность их использования. Оценить правильность расходования трудовых материальных ресурсов можно только на основе факторного анализа расходов и обобщения его результатов.

Расходы складываются под влиянием большого числа факторов, причем одни факторы являются для предприятия внешними, не зависящими от его работников, а другие, наоборот, зависят от качества работы коллектива, его усилий, направленных на повышение эффективности производства. Поэтому правильно судить о расходовании трудовых, материальных и финансовых ресурсов можно только после анализа влияния отдельных факторов на расходы и обобщения его результатов.

Для анализа используется следующая формула взаимосвязи факторов, определяющих расходы на перевозки:

![]() ,

,

где УPlpg – приведенные тонно-километры;

![]() – себестоимость 10 приведенных т·км.

– себестоимость 10 приведенных т·км.

Так, влияние изменения объема работы на расходы (без учета влияния этого фактора на себестоимость) устанавливают следующим образом:

![]() .

.

Себестоимость перевозок – один из важнейших показателей эффективности производства. По уровню этого показателя судят об экономичности перевозочного процесса. Влияние изменений себестоимости перевозок на эксплуатационные расходы может быть установлено таким расчетом:

![]() .

.

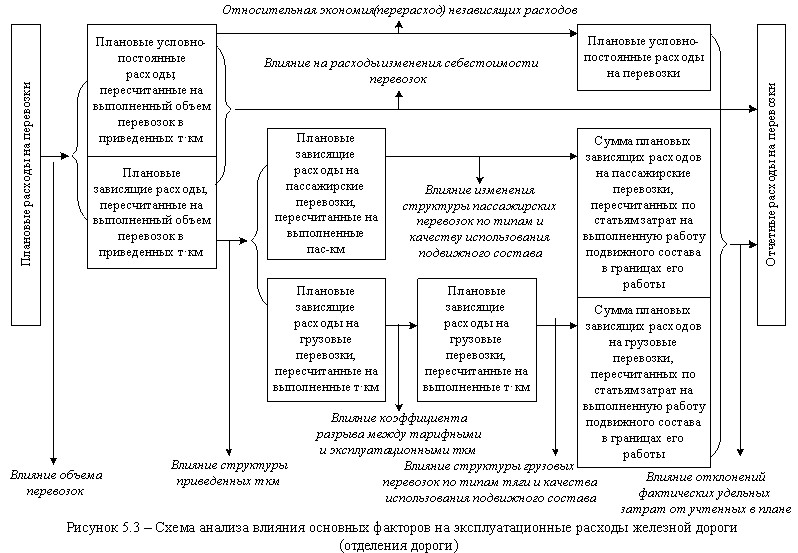

Общая схема анализа расходов и себестоимости перевозок приведена на рисунке 5.3. Для расчёта используется способ корректировок. Направление стрелок на схеме показывает, от какой величины какая отнимается и что получается в результате расчёта. Путем корректировок осуществляется последовательное приближение плановых расходов к отчетным. Так, в первой подстановке базовое значение эксплуатационных расходов умножается на индекс изменения объёма перевозок. Разница между первой подстановкой и базовым значением расходов позволяет учесть влияние на расходы изменения объема перевозок. При последующих пересчетах плановых расходов дополнительно учитывается влияние объема перевозок на себестоимость, изменение структуры перевозок по их видам, типам тяги и т. д. Последняя подстановка отличается от расходов по отчету только тем, что в ней не отражается изменение цен на материалы, топливо, электроэнергию и отклонение фактических удельных затрат трудовых и материальных ресурсов от плановых норм.

Совокупное влияние всех рассматриваемых факторов должно быть равно изменению эксплуатационных расходов.

5.5 Анализ влияния на эксплуатационные расходы объема перевозок, структуры перевозок по их видам, соотношения

между эксплуатационными и тарифными тонно-километрами

На втором этапе более детально анализируется влияние на расходы следующих факторов:

− объем грузовых и пассажирских перевозок;

− структура по видам перевозок и видам тяги;

− соотношение между эксплуатационными и тарифными тонно-километ-рами (по дороге);

− качественные показатели использования подвижного состава и его пробегов;

− отклонение фактических удельных расходов по сравнению с учтёнными в плане.

Для анализа эксплуатационных расходов и себестоимости перевозок используют информацию об отчетных и плановых затратах на перевозки, о степени выполнения плана по грузообороту, пассажирообороту, данные калькуляции расходов и др. Эта информация представлена в форме 6-жел и формах ЦО-1, ЦО-5, БО-11.

Для того чтобы определить влияние на расходы объёмов грузовых и пассажирских перевозок, необходимо воспользоваться формулой

Еэ = УPLгр ![]() + УPLпас

+ УPLпас![]() ,

,

где УPLгр | , УPLпас – тонно-километры, пассажиро-километры; |

![]()

![]() – себестоимость 10 тонно-километров, 10 пассажиро-кило-метров.

– себестоимость 10 тонно-километров, 10 пассажиро-кило-метров.

Методом корректировок дается предварительная оценка изменения расходов под влиянием объема работ и себестоимости в грузовом движении.

Влияние объема работ рассчитывается исходя из следующей модели:

![]() .

.

Влияние себестоимости перевозок

![]() .

.

Общее изменение расходов равно сумме изменений под влиянием этих двух факторов:

![]() .

.

Аналогичные расчёты производятся для пассажирского движения.

Себестоимость перевозок – это затраты, приходящиеся на единицу перевозок, которые рассчитываются делением эксплуатационных расходов, связанных с измерителем работ, на объём работы, выраженной в измерителях. На железнодорожном транспорте при расчете себестоимости принят измерит·км, 10 пас·км и 10 приведенных т·км:

![]() .

.

Но так как расходы по-разному связаны с объемом работ, то принято выделять эксплуатационные расходы (переменные), зависящие от изменения работ Еэз, и не зависящие (условно постоянные) Еэнз. Соответственно при изменении объема работ будут расти не все расходы, а только зависящая часть. В результате при росте объема перевозок себестоимость будет снижаться:

![]() ,

,

а при снижении объема работ – увеличиваться:

![]() .

.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |