Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

5. Субсидирование суммы НДС заготовительным организациям: - субсидии выплачиваются по итогам года; субсидии входят в состав совокупного годового дохода, что снижает долю от реализации с/х продукции, являющейся основным условием выплаты субсидии.

3.10.4. Кредитование.

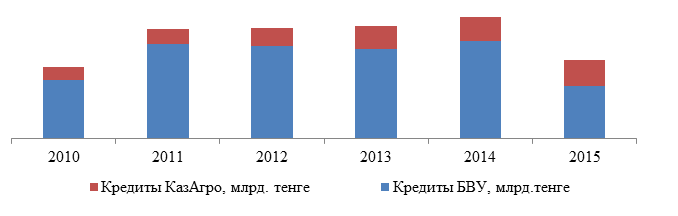

Доля кредитов в сфере АПК от общего объема выданных кредитов в 2015 году составила 7,9%, что на 54% ниже 2011 года. В 2015 году сумма кредитов, выданных субъектам АПК составила 603,5 млрд. тенге, что на 65,4 % меньше 2014 года.

Диаграмма 22. Сумма выданных кредитов

![]()

![]()

33,8%

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По состоянию на 1 января 2016 года совокупный кредитный портфель БВУ и АО «НУХ КазАгро» в сельском хозяйстве составил 1 448,0 млрд. тенге, из них 66% приходятся на БВУ и 34% на группу компаний КазАгро.

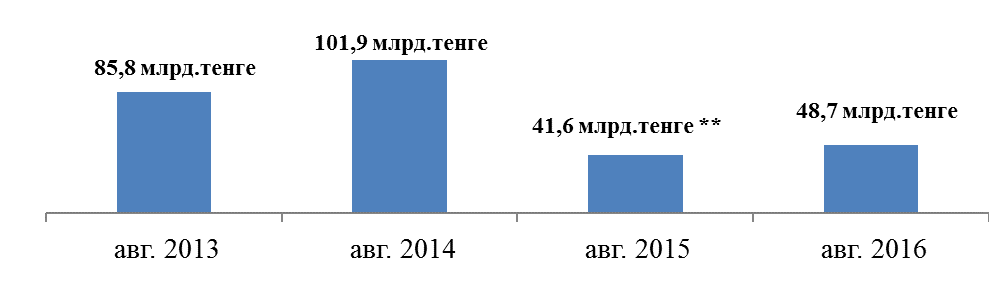

Сумма просроченной задолженности субъектов АПК перед БВУ по состоянию на август 2016 года составляет 48,7 млрд. тенге, что на 44,6 % меньше по сравнению с аналогичной датой 2014 года.

Диаграмма 22. Сумма просроченной задолженности субъектов АПК перед БВУ

** - Резкое снижение суммы просроченной задолженности в 2015 году связано с эффектом от реализации программы финансового оздоровления субъектов АПК

За 2011-2015 годы через финансовые организации, входящие в состав Холдинга КазАгро, из средств республиканского бюджета было выделено 410,5 млрд. тенге, из них 318 млрд. тенге в виде краткосрочных бюджетных кредитов, 92,5 млрд. тенге направлены на пополнение уставных капиталов компаний.

БВУ преимущественно кредитуют крупные устойчивые хозяйства для пополнения оборотных средств на реализацию краткосрочного производственного процесса. АО «НУХ «КазАгро» ориентировано на инвестиционную поддержку малого и среднего бизнеса. Через АО «КазАгроФинанс» ежегодно приобретается более 60 % техники в стране. Участие БВУ и других частных финансовых организаций в финансировании МСБ в аграрном секторе незначительно.

В 2012 году доля сельского хозяйства в структуре банковского кредитования составляла 6,2%, в 2015 году - 1,9%.

На рынке сельского кредитования хозяйства доминируют финансовые институты АО «НУХ «КазАгро», предоставляющие услуги кредитования и лизинга по ставкам вознаграждения значительно ниже рыночных. Результатом стала ситуация, когда долгосрочные инвестиции в сельское хозяйство стали в основном зависеть от государственного финансирования.

Проблемы

1. Нехватка ликвидного залогового обеспечения в сельской местности.

2. Зависимость СХТП от наличия финансовых ресурсов в кредитующих организациях АО «НУХ «КазАгро».

3. Низкий уровень конкуренции и слабая представленность частных финансовых организаций в сельской местности.

4. Отсутствие целевых долгосрочных займов на финансирование АПК в рамках программ сотрудничества Правительства РК и международных финансовых организаций.

5. Высокие природно-климатические, эпизоотические, фитосанитарные, карантинные, экономические риски отрасли.

6. Отсутствие источников долгосрочного фондирования у частных финансовых организаций.

По кредитным товариществам.

1. Зависимость от одного источника фондирования.

2. Организационно-правовая форма (ТОО) является препятствием для ввода новых участников.

3. Деградация системы в случае отсутствия постоянной денежной поддержки со стороны государства.

3.10.5. Страхование

Действующая система страхования состоит из обязательного и добровольного страхования.

Правовой основой обязательного страхования является Закон «Об обязательном страховании в растениеводстве», который обязывает страховать зерновые, масличные культуры, сахарную свеклу и хлопок..

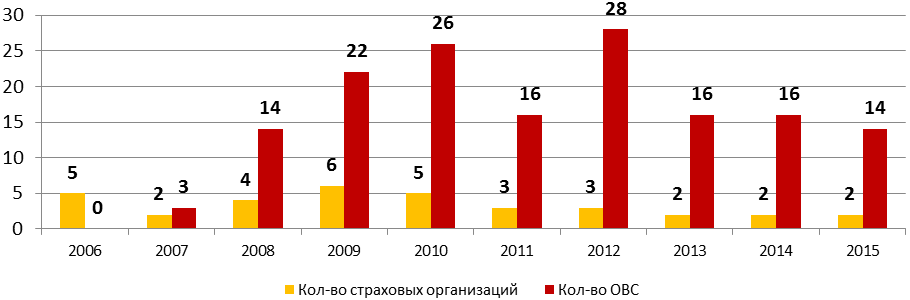

Диаграмма 24. Динамика роста количества страховых компаний и обществ взаимного страхования (ОВС)

Работа в рамках первоначальной редакции Закона позволяла достичь поставленных целей. После неоднократного внесения поправок в Закон из 6 страховщиков на данном рынке остались только две страховые компании и 14 обществ взаимного страхования (ОВС). Значительная часть посевов формально застраховано ОВС.

За время действия Закона (2006-2015 гг.) было застраховано в среднем 5,4 млн. га посевной площади в год, из них 558 тыс. га подвергались неблагоприятным природным явлениям (10%). (см. приложение 31).

Добровольное страхование в сельском хозяйстве применяется во вмененной форме при предоставлении в лизинг техники и сельскохозяйственных животных. Вмененная форма применяется к лицензированным хлебоприемным предприятиям.

Проблемы

1. Деятельность ОВС не контролируется государственными регулирующими органами (МСХ и НБ РК) как это делается страховыми организациями.

2. ОВС, пользуясь пробелами в законодательстве, выступает и в роли страховщика, и в роли страхователя, что искажает суть страхования.

3. ОВС в основной массе создаются местными исполнительными органами и общественными организациями, что превратило ОВС дополнительным финансовым бременем для сельхозпроизводителей. Фермеры платят премии и не получают выплаты должным образом.

4. Большинства мелких хозяйств не соблюдают агротехнологию (даже упрощенную), что увеличивает степень риска. На неблагоприятные природные явления накладываются риски бесхозяйственности, которые никак не могут покрываться страхованием.

5. Закон игнорирует право страховых компаний требовать соблюдение агротехнологий и не предусматривает отказа в страховании при явном несоответствии клиента страховым требованиям.

6. Действующие тарифы установленные в 2004 году и нормативы затрат уровня 2009 года не обеспечивают сельхозпроизводителей полноценной суммой возмещения понесенных убытков.

3.10.6. Гарантирование при кредитовании.

Гарантирование в сельском хозяйстве осуществлялось преимущественно социально-предпринимательскими корпорациями (СПК) и БВУ.

БВУ и СПК за выпуск гарантий взымалась комиссия в среднем от 1% до 7% от суммы гарантии.

АО «НК «Продкорпорация» под гарантию СПК за 2011-2016 годы было профинансировано 9 063 СХТП на общую сумму 85,8 млрд. тенге. Общая сумма задолженности составляет 3,8 млрд. тенге или 4,4 % от суммы выданных кредитов. (см. Приложение 32).

Проблемы

1. Институты гарантирования не развиты.

2. Низкая ликвидность залоговой базы.

3.10.7. Налоговая политика.

Законодательством для субъектов АПК предусмотрены специальные налоговые режимы:

1. Для крестьянских или фермерских хозяйств – Единый земельный налог, По данным налоговых органов за 2014 год количество субъектов составило -125,4 тысяч, занято 476,2 тыс. человек, уплачено 4,1 млрд. тенге,

2. Для производителей сельскохозяйственной продукции, продукции аквакультуры и сельскохозяйственных кооперативов. По данным налоговых органов за 2014 год количество субъектов составило -1,9 тысяч, занято 117,4 тыс. человек, уплачено 12,1 млрд. тенге.

В структуре налогов наибольшую долю занимает НДС (в среднем за 5 лет – 53,5%).

Несмотря на ее значительную долю в общей структуре поступлений от сельского хозяйства, в структуре поступлений в целом по всем отраслям экономики, НДС составляет всего 1,6%. (см. Приложение 33)

По НДС предусмотрена льгота – уменьшение исчисленной суммы НДС на 70%, общее количество субъектов – 1147, сумма льготы составляет 5899 млн. тенге:

1. по организациям, осуществляющим переработку сельскохозяйственного сырья – 3 117 млн. тенге;

2. по производителям сельхозпродукции, продукции аквакультуры и сельскохозяйственным кооперативам – 2782 млн. тенге.

Удельный вес налогов в сумме затрат составляет в сельском хозяйстве 6%.

За 2015 год рентабельность отрасли в связи с убыточностью составила минус 11%.

Проблемы

1. Отмена льготы по НДС с 2018 года в связи с вступлением Казахстана в ВТО.

2. Концептуальная направленность налоговой политики на отмену специальных налоговых режимов.

3.10.8. Торгово-логистическая инфраструктура

Торгово-логистическая инфраструктура страны не развита.

При этом функционируют 21 транспортно-логистических центров (далее - ТЛЦ), в том числе в Алматинской области – 6 ТЛЦ, в городе Астана – 5 ТЛЦ, в Актюбинской области – 4 ТЛЦ, в Южно-Казахстанской области – 2 ТЛЦ, а также в городе Алматы и в Атырауской, Мангистауской и Северо-Казахстанской области – по 1 ТЛЦ.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 |