Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ø МБП. Под МБП в системе БЭСТ-5 понимается та часть оборотных активов, которая имеет срок эксплуатации до 1 года (бывшие МБП коммерческих предприятий, относимые в соответствии с новыми правилами на счета учета запасов – субсчета 10 счета). Единицей учета МБП является совокупность однородных объектов (одной номенклатуры), обладающих одинаковыми значимыми для учета характеристиками.

Классификаторы

В приложении, в папке Справочники существует ряд классификаторов, облегчающих ввод информации об объектах учета:

Ø Группы. Предназначен для группировки имущества в соответствии с потребностями предприятия пользователя. Справочник имеет иерархическую структуру. Для группы имущества, находящейся на любом уровне классификатора, могут быть заданы дополнительные учетные характеристики – атрибуты. Справочник поставляется в незаполненном виде;

Ø Номенклатура имущества. Содержит перечень типовой номенклатуры имущества, которым владеет предприятие пользователя. В справочнике предусмотрен учет номенклатурных позиций с делимой структурой – т. е. состоящих из ряда отдельных комплектующих. Справочник позволяет описать состав такой номенклатурной позиции, давая возможность указать в качестве ее комплектующих другие позиции номенклатурного справочника. Для каждой комплектующей определяется количество ее единиц в описываемом комплекте;

Ø ОКОФ. Содержит коды ОКОФ. Поставляется в заполненном виде;

Ø Амортизационные группы. Содержит перечень амортизационных групп имущества, предусмотренных НК РФ. Поставляется в заполненном виде.

Настройка правил начисления амортизации

Система БЭСТ-5 поддерживает различные способы списания стоимости имущества: единовременно или путем начисления амортизации. Начисление амортизации по каждому объекту учета осуществляется с использованием произвольного количества книг амортизации. Таким образом, для одного и того же объекта учета Вы можете параллельно начислить амортизацию по разным правилам: например, для целей российского бухгалтерского учета, по правилам бухгалтерского учета того или иного иностранного государства, для целей российского налогового учета и пр. В частности, различные книги амортизации применяются для начисления ПНО, ОНО, ОНА, налогового убытка и др.

Настройка книг амортизации, которые планирует использовать Ваше предприятие, выполняется в режиме (Справочники \ Амортизация \ Книги амортизации).

Книга амортизации настраивается для конкретной категории имущества. Если для одной и той же категории имущества планируется использовать несколько книг, то одна из них определяется как основная, а остальные – как дополнительные.

Для каждой книги амортизации настраиваются:

Ø Период начисления амортизации. Возможные варианты: месяц, квартал, полугодие или год;

Ø Правило определения даты ведомости: начало периода или конец периода. Дата ведомости амортизации является очень важным параметром. Именно она определяет правило включения объектов учета в текущую ведомость. Если дата ведомости – начало периода, то в ведомость включаются объекты учета по состоянию на начало дня даты ведомости амортизации. Если же дата ведомости – конец периода, то в ведомость включаются объекты учета по состоянию на конец дня даты ведомости амортизации.

Находясь в режиме настройки книги амортизации, также необходимо отметить флажком соответствующие параметры из данного списка:

Ø Ручная правка амортизации. При установке этого параметра Вы сможете корректировать результаты начисления амортизации вручную;

Ø Использовать справочник групп амортизации. Если этот параметр отмечен флажком, то данная книга интерпретируется как книга налоговой амортизации;

Ø Использовать справочник норм амортизации. Если был установлен этот параметр, то начисление амортизации будет выполняться на основании норм, указанных в данном справочнике;

Ø Контролировать выработку. Данный параметр устанавливает связь книги амортизации с ведомостями выработки. Он указывает на наличие/отсутствие в ней объектов учета, использующих метод амортизации от выработки;

Ø Допускается переоценка стоимости по книге.

Правила расчета амортизации для конкретного объекта учета определяются в справочнике Методы амортизации. В этом справочнике Вы можете настроить типовые алгоритмы для расчета суммы амортизации объектов учета, применяемые на Вашем предприятии. Методы амортизации настраиваются для каждой конкретной книги амортизации.

Картотеки имущества

Главными хранилищами информации об объектах учета являются Картотеки имущества. При этом информация о каждой категории имущества группируется в отдельной картотеке.

Объекты учета, регистрируемые в картотеке, представляют собой номенклатуру имущества, т. е. объект учета всегда характеризуется номенклатурным номером.

Те объекты учета, которые согласно законодательству являются инвентарными (ОС, НМА, РБП, СпИО в составе ВА), кроме номенклатурного номера также характеризуются инвентарным номером.

Для СпИО в составе ОА инвентарный учет не поддерживается, следовательно, инвентарный номер у объекта отсутствует.

Учет СпИО в составе ОА ведется по номенклатуре и по количественным партиям, имеющим одинаковые эксплуатационные параметры.

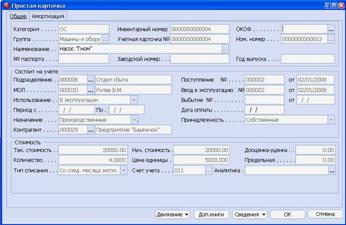

Рисунок 9‑24 Пример простой учетной карточки

В зависимости от свойств и структуры, объект учета может представлять собой:

Ø Одну единицу заданной номенклатуры. Именно это подразумевается при пообъектном учете ОС, НМА, РБП;

Ø Несколько одинаковых единиц заданной номенклатуры (например, при учете СпИО). Для такого объекта, помимо стоимости, можно определить количество совокупно учитываемых единиц;

Ø Комплекс конструктивно сочлененных элементов, имеющих одинаковые учетные характеристики. Для такого объекта учета можно определить состав комплектующих.

Для учета имущества используются учетные карточки. Учетная карточка имеет свой собственный номер (Рисунок 9‑24). В приложении поддерживаются разнообразные формы учетных карточек, отражающих специфику учета различных имущественных объектов, в том числе:

Ø Простая. В этом случае на карточке учитывается только один инвентарный объект (ОС, НМА, РБП);

Ø Групповая. В этом случае на карточке учитывается несколько учетных (инвентарных) объектов имущества одной категории. Групповая карточка содержит учетные объекты, находящиеся в одном подразделении и у одного МОЛ;

Ø Карточка с выделенной учетной частью. Если у инвентарного объекта создается выделенная учетная часть (без изменения его инвентарного номера), то на нее заводится отдельная учетная карточка. В частности, таким образом можно вести отдельные карточки на блоки производственного здания, сдаваемые в аренду разным организациям. Выделенная учетная часть может отражаться только на простых карточках с инвентарным учетом. При этом могут быть выделены: часть учетной стоимости, часть комплектующих, часть количества одинаковых единиц номенклатуры.

Поля учетной карточки – это реквизиты объекта учета. Все реквизиты объекта учета условно подразделяются на три категории:

Ø Неизменяемые реквизиты. Реквизиты, которые нельзя изменить после ввода учетной карточки. В число таких реквизитов входят категория имущества, номенклатурный номер, инвентарный номер и пр.;

Ø Реквизиты, не влияющие на порядок учета объекта. Реквизиты, носящие с точки зрения учета справочный характер. Данные реквизиты можно произвольным образом изменять в карточке в любой момент времени. При внесении изменений система теряет информацию о прежнем значении измененного реквизита. В число таких реквизитов входят заводской номер, номер паспорта и т. п.;

Ø Реквизиты, влияющие на порядок учета объекта – значимые реквизиты. Данные реквизиты можно изменять только с использованием документов, оформляющих движение имущества или иных документов – ведомостей переоценки, выработки. В системе существует более 20 таких реквизитов. Среди них: текущая (восстановительная) стоимость, подразделение, табельный номер сотрудника, счета учета и пр.

По каждому значимому реквизиту хранится полная история его изменений за весь период работы в системе. Это позволяет получать отчетность по картотеке на любую дату. Ряд реквизитов карточки определяется для объекта учета в целом. Среди значимых реквизитов, определяемых для объекта учета:

Ø Номер карточки;

Ø Использование, назначение, принадлежность учетного объекта;

Ø Табельный номер МОЛ и подразделение;

Ø Объем выпуска продукции – плановый и текущий;

Ø Количество однородных объектов, учитываемых под одним инвентарным номером и др.

В карточке также содержатся реквизиты, определяемые для каждой книги амортизации. Из значимых реквизитов – это:

Ø Текущая (восстановительная) стоимость;

Ø Счета учета износа и затрат с аналитикой;

Ø Срок полезного использования – плановый и текущий;

Ø Износ входной и накопленный.

До начала работы с приложением все карточки, входящие в Картотеки имущества, вводятся вручную. В дальнейшем новые учетные карточки создаются в документах, оформляющих поступление или перемещение имущества (когда объект учета или его часть перемещаются на новую карточку).

При создании новой учетной карточки:

Ø На закладке Общее вводят основные характеристики данного объекта учета, а на закладке Амортизация – амортизационные параметры объекта для основной книги амортизации;

Ø Нажатием кнопки Доп. книги вызывают специальный режим, где далее вводят данные об объекте, предназначенные для дополнительных книг амортизации;

Ø Если объект учета состоит из комплектующих, то информация об их номенклатурных номерах, названиях, единицах измерения, количестве и стоимости вводится в соответствующем режиме, вызываемом при нажатии кнопки Доп. сведения и выборе команды Комплект;

Ø Для ввода сведений о драгоценных металлах и других дополнительных характеристиках объекта – атрибутах – также необходимо нажать кнопку Доп. сведения и, в зависимости от поставленной задачи, воспользоваться командой Драг. металлы или Атрибуты;

В карточке также существует кнопка Движение. При ее нажатии доступны команды История изменений, Документы, Выработка, Переоценка. Используя эти команды, Вы можете ознакомиться с полной «историей» объекта учета на предприятии: документами движения, хронологией изменений значимых реквизитов, данными амортизации, выработки, переоценок.

Документы движения

Любая операция по движению имущества (поступление, списание, реализация, внутреннее перемещение, ремонт, модернизация, перевод на консервацию, сдача в аренду и пр.) оформляется соответствующим документом движения.

Всего в приложении выделено более 30 видов движения.

Виды движения имущества в системе БЭСТ-5 разделены по видам активов, т. е. в ней выделяются виды движения для внеоборотных активов и виды движения для оборотных активов.

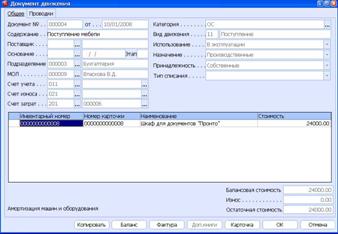

В системе БЭСТ-5 поддерживаются разнообразные формы первичных документов, применяемые для регистрации движения имущества (Рисунок 9‑25). Документы движения создаются в «привязке» к определенной категории имущества.

Документы движения разделены по журналам: т. е. предусмотрены отдельные журналы для оборотных и внеоборотных активов, структурированные по видам движения. Все документы являются групповыми, т. е. могут включать произвольное количество объектов учета и позволяют оформлять движение по учетным карточкам любого вида.

Рисунок 9‑25 Документ движения имущества

Общий перечень видов движения, особенно для внеоборотных активов, достаточно велик. При этом каждый вид движения в принципе может изменять любые значимые реквизиты объекта учета.

Для упрощения настройки видов движения на конкретном предприятии, а также для «разгрузки» формы документа от избыточных реквизитов, в приложении разработан специальный режим настройки видов движения внеоборотных активов. Этот режим облегчает настройку наиболее сложных объектов учета – внеоборотных активов. С помощью данного режима Вы можете:

Ø Выбрать из общего списка системных видов движения именно те, которые актуальны для Вашего предприятия и «отключить» неиспользуемые виды движения;

Ø Определить для каждого вида движения перечень изменяемых значимых реквизитов и сделать невидимыми в форме ввода документа те реквизиты, которые не изменяются при данном виде движения;

Ø Определить правила заполнения изменяемых значимых реквизитов: значение, выбираемое по умолчанию, возможность ручной модификации, обязательность заполнения и др.

Документы, создаваемые для конкретного вида движения, могут изменять как реквизиты объекта в целом, так и реквизиты по каждой книге амортизации.

Начисление амортизации

Периодическое начисление амортизации по объектам учета производится с помощью создания ведомостей амортизации. Ведомости амортизации для внеоборотных активов создаются в режиме (Внеоборотные активы \ Расчет амортизации \ Ведомости амортизации). Для оборотных активов ведомости амортизации создаются в режиме (Оборотные активы \ Расчет амортизации \ Ведомости амортизации).

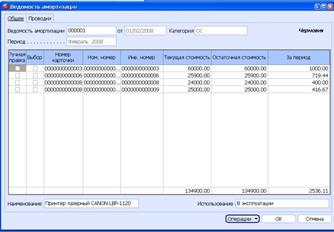

Ведомость амортизации (Рисунок 9‑26) создается по отдельной книге амортизации и включает все инвентарные объекты соответствующей категории, которые поддерживают тип списания стоимости «путем амортизации», данную книгу амортизации и на дату формирования ведомости являются амортизируемыми объектами. Амортизация по каждому объекту начисляется в соответствии с назначенным для него методом, указанным применительно к данной книге амортизации.

Рисунок 9‑26 Ведомость амортизации

При создании ведомости создается только ее заголовок. Включение в ведомость амортизируемых объектов и расчет амортизации в соответствии с настроенными методами производится при выполнении процедуры расчета.

В ведомости поддерживается несколько режимов расчета, выбираемых с помощью кнопки Операции:

Ø Полный. В этом случае система выполняет начальную генерацию строк по всем амортизируемых объектам данной ведомости. Если в ведомости такая процедура расчета уже запускалась, то все созданные ранее строки предварительно удаляются;

Ø По измененным объектам. Под измененными объектами подразумеваются объекты, по которым после расчета ведомости создавались, удалялись или изменялись документы движения, влияющие на расчет амортизации в данной ведомости;

Ø Выборочный. Выполняется по группе отмеченных строк ведомости, которые предварительно (перед проведением расчета) удаляются;

Ø Без ручной правки. В этом случае производится удаление и переформирование всех строк ведомости – за исключением строк с признаком ручной правки.

Если в настройке характеристик той или иной книги была разрешена ручная корректировка расчетов амортизации, то сумма полученная расчетным путем, может быть изменена пользователем. Если в ведомости амортизации используется метод расчета «от выработки», то перед расчетом ведомости амортизации необходимо ввести ведомость выработки, данные которой будут использоваться для расчета.

После расчета амортизации ведомость закрывается. При закрытии ведомости данные о рассчитанной амортизации переносятся в карточки объектов учета. Одновременно с этим на величину периода, указанную в реквизитах ведомости, увеличивается прошедший срок полезного использования амортизируемых объектов.

Инвентаризация и переоценка

В приложении реализованы такие учетные процедуры, как проведение инвентаризации объектов амортизируемого имущества и выполнение переоценки. Для этого в папке Картотека имущества используются режимы Ведомости инвентаризации и Ведомости переоценки. Данные режимы предусмотрены и для внеоборотных, и для оборотных активов. Различие заключается только в порядке учета данных видов имущества: инвентарный учет в отношении оборотных активов не применяется (они характеризуются номенклатурным номером и номером партии). Кроме того, неучтенные объекты, относящиеся к оборотным активам, могут быть зачислены только на групповые карточки.

Ведомость переоценки представляет собой документ, который предназначен для регулярного ежегодного приведения текущей стоимости объектов учета к рыночным ценам. Переоценке подлежат текущая стоимость, а также входной и накопленный износ, указанный в каждой книге амортизации, где отражаются результаты переоценки. Таким образом, ведомости переоценки создаются в «привязке» к тем книгам амортизации, где предусмотрена поддержка переоценки. При закрытии ведомости переоценки ее данные переносятся в карточки переоцениваемых объектов учета.

Ведомость инвентаризации является документом, который применяется для регулярной сверки учетных данных по картотеке имущества с фактическим наличием имущества на предприятии, находящимся под отчетом у материально-ответственных лиц. В случае выявления расхождений между учетными и фактическими данными, по ведомости инвентаризации формируются первичные документы, приводящие учетную информацию из картотеки имущества в соответствие с информацией о реальном состоянии инвентарных объектов (т. е. выполняются оприходование излишков и списание недостач).

Принцип хронологического ввода

Как уже было сказано в п.5.5, принципы управления периодами в приложении Имущество существенно отличаются от принципов, используемых в других приложениях. Вместо концепции активного периода здесь применяется концепция хронологического ввода документов движения и ведомостей.

Концепция хронологического ввода документов основана на следующем принципе: каждое движение объекта учета регистрируется с учетом всех изменений значимых реквизитов, имевших место до даты текущего движения.

Это значит, что любые документы по одному и тому же объекту учета должны вводиться в систему в хронологическом порядке. Ввод документа движения по объекту учета «задним числом» не допускается, т. е. если для данного объекта учета уже существует какой-либо документ с более поздней датой. Подобный подход объясняется тем, что при вводе нового документа «задним числом» данные документа с более поздней датой будут искажены. Значимые реквизиты объектов учета могут изменяться при вводе/создании:

Ø Документов движения;

Ø Ведомостей амортизации;

Ø Ведомостей ввода выработки;

Ø Ведомостей переоценки;

Ø Ведомостей инвентаризации.

При вводе любого из перечисленных выше документов и включении в него конкретных объектов учета приложение выполняет проверку возможности его ввода. Суть данной проверки заключается в следующем:

Ø В системе есть ведомости, которые формируются с определенной периодичностью. К ним относятся ведомости амортизации и выработки. При вводе документов обязательно проверяется, чтобы ведомости, которые должны быть созданы на дату документа, были действительно созданы и закрыты, т. е. изменения по ним были записаны в карточки объектов учета;

Ø Для ведомостей, не имеющих четкой периодичности формирования (ведомости инвентаризации и переоценки), осуществляется проверка закрытия ведомостей, созданных до даты формирования документа.

Таким образом, по объекту учета, присутствующему в создаваемом документе, не должно быть документов движения с более поздними датами.

9.1.8. Бюджетирование

Приложение БЮДЖЕТИРОВАНИЕ предназначено для разработки произвольных бюджетов, бизнес-проектов и других финансовых планов, контроля исполнения бюджетов (план-фактный анализ), а также для проведения анализа показателей с использованием элементов финансового анализа. Оно ориентировано на решение следующих задач:

Ø Формирование операционных, специальных, дополнительных и финансовых бюджетов предприятия;

Ø Формирование структуры бюджетов в виде взаимосвязанных статей, разработка способов определения значений этих статей;

Ø Создание системы отчетных форм для контроля исполнения бюджетов, определение алгоритмов получения фактических данных из учетной части БЭСТ-5;

Ø Формирование таблиц финансовых показателей с алгоритмами расчета значений по плановым и фактическим данным.

Общие сведения

Бюджет представляет собой финансовый план предприятия на определенный период, охватывающий все стороны его деятельности и учитывающий доходы и расходы на всех уровнях ведения бизнеса. Для построения бюджета в рамках данного приложения выстраивается система бюджетных статей и документов финансового планирования. Она может совпадать с системой показателей в бухгалтерской отчетности предприятия или в любой степени отличаться от нее. Более того, предпочтительным является как раз построение системы показателей, характерных именно для данного предприятия и нацеленной, в первую очередь, на управление бизнесом.

Процесс разработки бюджетов, контроля их выполнения и проведения связанных с этим организационных мероприятий называется бюджетированием. Бюджетирование – это технология управления, включающая планирование, учет и контроль доходов и расходов предприятия на всех уровнях принятия решений. Соответственно, целевая аудитория, интересам которой служит данное приложение – менеджмент предприятия. Таким образом, Бюджетирование – не просто одна из составных частей системы БЭСТ-5. Приложение Бюджетирование отражает определенную технологию управления, которая пронизывает все информационные потоки в системе.

Расчетные таблицы и шаблоны

Инструментом разработки бюджетных документов в этом приложении являются расчетные (финансовые) таблицы. Это специальные табличные документы, имеющие гибкую, но в то же время фиксированную структуру. Они позволяют вводить исходную информацию, производить расчеты на основании этих данных и сохранять результаты для последующего использования.

По своей форме расчетные таблицы близки к специализированным электронным таблицам, но имеют две существенные особенности. Расчетная таблица является элементом базы данных и в силу этого обладает всеми ее преимуществами: надежность, возможность коллективной работы, высокая структурированность информации и т. д. Кроме того, расчетная таблица – это элемент базы данных именно системы БЭСТ-5, что является хорошей основой для построения единого информационного поля по плановым и фактическим данным. Расчетные таблицы можно использовать для самых разных целей – в первую очередь, именно для работы с финансовыми данными.

Финансовая (расчетная) таблица состоит из набора строк и столбцов с уникальными кодами (индексами). Пересечения строк и столбцов образуют ячейки. На каждую строку, колонку, ячейку можно сослаться, т. е. они имеют свое имя и адрес. Именами (кодами) столбцов являются заглавные буквы латинского алфавита (A, B,C, D…). Кодами строк являются числа от 1 и до 99999. В этом смысле есть полная аналогия с электронной таблицей. Расчетная таблица предназначена для вычисления некоторой совокупности числовых значений по заданным алгоритмам.

Элементы таблицы не равнозначны. Основу финансовой таблицы составляют ее строки – по-другому, статьи. Для каждой строки указываются код, наименование, значение, некоторая другая информация.

Некоторая логически связанная совокупность статей, включающих плановую информацию, образует бюджет. Логически связанная совокупность статей, включающих фактическую информацию, образует отчет.

Характерным свойством статьи является связывание с ней алгоритма расчета ее значения. В качестве алгоритма может выступать как простой ввод данных, так и различные расчетные процедуры, импорт данных из внешних источников и т. д.

Вторым элементом таблицы является колонка. Колонки могут содержать описательную и числовую информацию. Колонка определяет источник получения данных, временные границы и другие условия вычислений, а также особенности ее отображения на экране компьютера.

Работа с таблицами включает в себя два этапа. Первый этап – создание шаблона таблицы. В шаблоне описывают структуру таблицы и алгоритмы обработки ее ячеек. Второй этап представляет собой создание финансовой таблицы по заданному шаблону и непосредственную работу с данными. На основании однажды построенного шаблона можно создать произвольное число финансовых таблиц с разными данными. Это и есть конкретные финансовые отчеты или бюджеты. В силу этого обстоятельства в приложении существует режим формирования и ведения шаблонов таблиц и режим работы с финансовыми таблицами.

Принципы бюджетирования

Работа в приложении Бюджетирование построена на следующих принципах.

Система позволяет разрабатывать бюджеты в рамках бюджетных проектов (финансовых планов). Количество таких проектов не ограничено. Каждый бюджетный проект является независимым и может рассматриваться изолированно от других проектов. Настройка проектов выполняется в режиме Настройка приложения.

Бюджетный проект разрабатывается на определенный период планирования, называемый также горизонтом планирования. В системе можно формировать краткосрочные, среднесрочные и долгосрочные планы на сроки от месяца и до нескольких лет.

При разработке бюджетом используется дискретный метод планирования. Это означает, что бюджет создается на определенный бюджетный период, разделенный на интервалы планирования. Затем ведется контроль исполнения бюджета в течение всего периода. После окончания периода создается новый бюджет на следующий период.

Базовым интервалом планирования является один календарный месяц. Период планирования делится на одинаковые интервалы планирования. В следующих версиях будет предоставлена возможность использовать более широкий набор интервалов планирования (от одних суток до одного квартала и более), в том числе, при неравномерной разбивке периода.

Планирование ведется по одному бюджетному объекту, например, предприятию, или для заданной финансовой структуры предприятия – центров финансовой ответственности (ЦФО).

Для одного и того периода планирования может быть разработано несколько бюджетов (вариантов бюджетов), которые различаются составом исходных данных.

Разработка бюджета

Процедура разработки любого бюджета в системе БЭСТ-5 состоит из следующих шагов:

Ø Создается отдельный бюджетный проект (финансовый план), для которого определяется название, период планирования, интервал, использование вариантов, прочих аналитик, валюты бюджета;

Ø Разрабатывается мастер-бюджет проекта. Мастер-бюджет состоит из произвольного набора шаблонов бюджетных таблиц, которые будут использоваться в проекте;

Ø Разрабатывается каждый шаблон бюджета, включая описания структуры бюджетной таблицы, алгоритмы расчета значений бюджета, связи между таблицами;

Ø Формируется система бюджетных периодов, для которых будет вестись бюджетирование и вестись план-фактный анализ.

Ø Для каждого выделенного бюджетного периода рассчитывается бюджет или варианты бюджетов. Полученные итоговые таблицы сохраняются в базе данных системы БЭСТ-5;

Ø Разрабатывается система шаблонов для проведения план-фактного анализа. Эти шаблоны отличаются тем, что наряду с плановыми данными, содержат фактическую информацию, извлекаемую из системы БЭСТ-5;

Ø При необходимости также могут создаваться шаблоны таблиц коэффициентов для финансового анализа и сравнения плановых показателей, фактических данных;

Ø По мере исполнения бюджета выполняются текущие сравнения плановых и фактических данных и расчетом диагностических показателей.

Реестр шаблонов

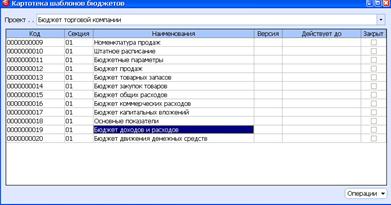

Режим Шаблоны бюджетов (Рисунок 9‑27) предназначен для работы с шаблонами расчетных (финансовых) таблиц. Эти шаблоны подразделяются на два основных класса: финансовые таблицы и справочники.

Рисунок 9‑27 Реестр шаблонов бюджетов

К первому классу относятся таблицы с жестко заданной структурой, заранее определенным набором строк и столбцов. Другая отличительная особенность этого класса – различие между строками. Каждая строка может предназначаться для отображения своего вида информации и расчетов по собственным алгоритмам. Характерными примерами таблиц такого рода являются баланс предприятия, отчет о доходах и расходах, отчет о движении денежных средств.

Второй класс расчетных таблиц имеет стандартный набор колонок и произвольный набор строк, причем все строки создаются и обрабатываются по одним и тем же правилам. Типичный пример такой расчетной таблицы – бюджет продаж по видам товаров. Поскольку строки подобных таблиц обычно создаются на основе какого-либо справочника, то это и дало название данному классу шаблонов.

В настройке шаблона должны быть описаны общие реквизиты и параметры шаблона, определены строки и колонки будущей таблицы, заданы алгоритмы обработки данных в ячейках, ссылки на подключение данных из внешних таблиц и т. д.

Шаблоны отчетов

Работа с шаблонами отчетов осуществляется в режиме Шаблоны отчетов. Шаблоны отчетов во многом повторяют шаблоны бюджетов. Их отличия от шаблонов бюджетов связаны только с особенностями подготовки отчетов. Прежде всего, отчеты могут строиться для любых периодов. В проекте бюджетной таблицы указан интервал бюджетирования, и каждый шаблон бюджета не может выходить из этих рамок. Для отчетов можно выбрать любой период, нисколько не ограничивая себя рамками, заданными проектом.

Другой особенностью отчетов является то, что с одной совокупностью исходных параметров можно сформировать сколько угодно отчетных таблиц. Например, Вы построили отчет для того, чтобы определять объем реализации предприятия за месяц. Если формировать такой отчет в разное время в течение месяца, в нем будут представлены разные результаты. И в этом случае нет никакого смысла удалять предшествующие отчеты. Система будет создавать множество версий такого отчета, указывая дату и время их формирования.

Еще одна отличительная особенность заключается в том, что в отчетах можно «смешивать» данные по разным аналитическим объектам, включая периоды, варианты, центры ответственности.

Расчеты в таблицах

Расчет таблиц подразделяется на Расчеты бюджетов и Контроль исполнения.

Прежде, чем производить расчет бюджетных таблиц, необходимо сформировать справочник Бюджетные периоды. Как уже было сказано ранее, бюджетный период состоит из интервалов. Поэтому мы задаем первый период, и далее система сформирует все интервалы для данного периода. После того, как интервалы созданы, пользователь имеет возможность формировать бюджеты для этого периода.

При входе в режим Расчеты бюджетов на экране отображается список уже сформированных бюджетов. Для удобства работы с документами пользователь может создать любое количество иерархически организованных папок.

Каждой папке можно присвоить произвольное имя. Сформированный документ помещается в текущую (т. е. открытую в данный момент) папку. При этом созданные документы можно свободно перемещать между папками.

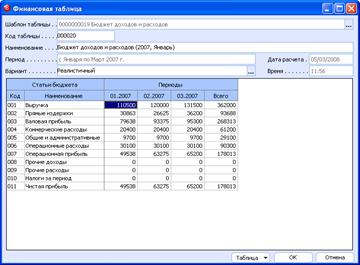

Рисунок 9‑28 Результат расчета таблицы (бюджета)

Таким образом в левой части реестра выводится иерархический список папок, а в правой – список документов, хранящихся в текущей папке. Для формирования нового документа следует выбрать шаблон создаваемой таблицы.

После выбора шаблона Вы можете изменить код (идентификатор) и наименование будущей таблицы, а затем провести расчет отражаемых в ней показателей. Процедура расчета таблицы запускается нажатием комбинации клавиш <Ctrl+R> или по команде Расчет таблицы, доступной при нажатии кнопки Таблица. Сформированная описанным способом финансовая таблица (Рисунок 9‑28) открыта для любых изменений ее числовых показателей, включая и пересчеты. Информация из расчетной таблицы может быть выведена на печать, и к ней можно обратиться из других таблиц.

Контроль исполнения

Расчет отчетов с фактической информацией об исполнении бюджетов выполняется в режиме Контроль исполнения. С точки зрения логики работы этот режим ничем не отличается от режима Расчеты бюджета. Отличия заключаются только в особенностях подготовки шаблонов.

Отчет представляет собой двумерную таблицу, в которой хранятся все данные до тех пор, пока не удален сам отчет. Информация по всем этим отчетам хранится в одной из таблиц базы данных системы. Если создается множество отчетов, и все они сохраняются, то это приводит к увеличению размера данной таблицы. Поэтому нужно рационально организовывать долговременное хранение, периодически проводя ревизию сохраненных отчетов и своевременно удаляя ненужные отчеты.

Области применения

С помощью аппарата расчетных таблиц, применяемого в приложении Бюджетирование, был разработан ряд специальных режимов в различных приложениях системы БЭСТ-5. Первый пример – это группа режимов Планирование закупок в приложении Закупки. Поставщики, позволяющая организовать учет закупок с использованием государственных контрактов в рамках ограничений, накладываемых государственным заказом. В данном случае государственный заказ интерпретируется как бюджет закупки особой формы, а исполнение государственного заказа контролируется с помощью отчета, также разработанного на базе расчетных таблиц.

Другим примером является формирование отчетности бюджетной организации. Для упрощения подготовки таких документов на основе расчетной таблицы были сформированы два режима в приложении ГЛАВНАЯ КНИГА (папка – Внешняя отчетность). Первый режим предназначен для формирования шаблонов форм внешней отчетности, второй режим – для работы с формами внешней отчетности, которые созданы на основе шаблонов.

9.1.9. Сводный баланс

Сводная отчетность представляет собой отчетность двух и более предприятий, имеющих общий управленческий аппарат (например, принадлежащих одному и тому же собственнику или подчиненных одной и той же вышестоящей организации). Сводная отчетность позволяет получить полное представление о финансовом состоянии и результатах хозяйственной деятельности по всей совокупности предприятий в целом.

Подготовка сводной отчетности осуществляется в приложении Сводный баланс. Для работы с этим приложением следует развернуть базу данных соответствующего типа (см. п.5.1). При создании базы данных автоматически создается карточка предприятия (головной организации), формирующего сводные отчеты.

В приложении Сводный баланс производится сбор и обобщение отчетных данных, поступающих от подчиненных предприятий (организаций) и выполняется расчет показателей сводных отчетных форм (баланса и приложений к нему) по заданным правилам. При этом предполагается, что каждое предприятие самостоятельно ведет бухгалтерский учет собственных операций и формирует соответствующую финансовую отчетность.

Соответственно, исходными данными для получения сводной отчетности являются отчетные формы, представляемые в головную организацию подчиненными ей предприятиями/организациями. Очевидно, что чем больше таких предприятий, тем труднее ввести полученную от них информацию – т. е. таблицы с исходными данными. Поэтому, для автоматизации процедуры ввода, в приложении Сводный баланс предусмотрена возможность импорта входных данных из текстового файла с заранее определенной структурой. Этот текстовый файл может быть сформирован в любом текстовом редакторе, не размещающем в тексте специальных символов форматирования, и может иметь любое название, удобное пользователю.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |