Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

![]()

![]()

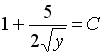

30.4 Если основная гипотеза имеет вид ![]() , то конкурирующей может быть гипотеза …

, то конкурирующей может быть гипотеза …

![]()

![]()

![]()

![]()

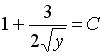

30.5 Если основная гипотеза имеет вид ![]() , то конкурирующей может быть гипотеза …

, то конкурирующей может быть гипотеза …

![]()

![]()

![]()

![]()

По разделу «Элементы экономико-математических моделей»

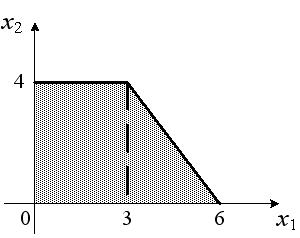

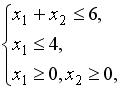

Линейное программирование31.1 Область допустимых решений задачи линейного программирования имеет вид:

31.2 Тогда максимальное значение функции  равно…

равно…

16

22

24

20

31.3 Область допустимых решений задачи линейного программирования имеет вид:

31.4 Тогда максимальное значение функции  равно…

равно…

23

20

21

18

31.5 Область допустимых решений задачи линейного программирования имеет вид:

31.6 Тогда максимальное значение функции  равно…

равно…

30

26

24

32

31.7 Максимальное значение целевой функции ![]() при ограничениях

при ограничениях

равно…

10

8

6

11

31.8 Максимальное значение целевой функции ![]() при ограничениях

при ограничениях

равно…

24

18

26

12

31.9 Максимальное значение функции ![]() при ограничениях

при ограничениях ![]() равно …

равно …

1

31.10 Минимальное значение функции ![]() при ограничениях

при ограничениях![]() равно …

равно …

-3

31.11Максимальное значение функции ![]() при ограничениях

при ограничениях![]() равно …

равно …

1

31.12 Минимальное значение функции ![]() при ограничениях

при ограничениях![]() равно …

равно …

-6

31.13 Минимальное значение функции ![]() при ограничениях

при ограничениях![]() равно …

равно …

-4

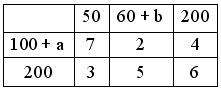

Транспортная задача32.1 Транспортная задача

будет закрытой, если …

a=25, b=5

a=25, b=15

a=25, b=10

a=25, b=20

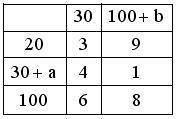

32.2 Транспортная задача

будет закрытой, если …

a=45, b=30

a=45, b=25

a=45, b=40

a=45, b=35

32.3 Транспортная задача

будет закрытой, если …

a=45, b=60

a=45, b=55

a=45, b=65

a=45, b=70

32.4 Среди данных транспортных задач

1.

2.

3.

закрытыми являются …

1

2 и 3

3

1 и 2

32.5 Среди данных транспортных задач

1.

2.

3.

закрытыми являются …

1

2

3

2 и 3

Теория игр: матричные игры33.1 Нижняя цена матричной игры, заданной платежной матрицей  , равна…

, равна…

4

2

5

6

33.2 Верхняя цена матричной игры, заданной платежной матрицей  , равна…

, равна…

1

2

3

4

33.3 Верхняя цена матричной игры, заданной платежной матрицей  , равна…

, равна…

3

5

4

1

33.4 Верхняя цена матричной игры, заданной платежной матрицей  , равна…

, равна…

6

4

5

1

33.5 Верхняя цена матричной игры, заданной платежной матрицей  , равна…

, равна…

3

4

5

2

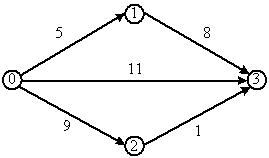

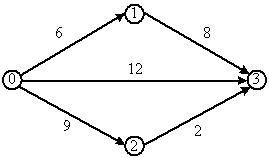

Сетевое планирование и управление34.1 Для сетевого графика, изображенного на рисунке

длина критического пути равна…

11

13

34

10

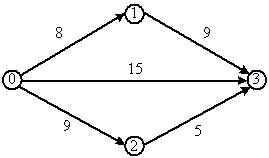

34.2 Для сетевого графика, изображенного на рисунке

длина критического пути равна…

12

37

11

14

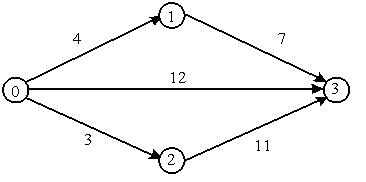

34.3 Для сетевого графика, изображенного на рисунке

длина критического пути равна…

46

14

15

17

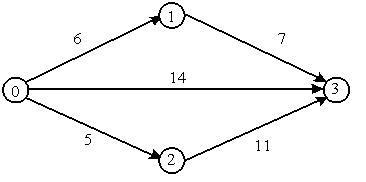

34.4 Для сетевого графика, изображенного на рисунке

длина критического пути равна…

37

14

12

11

35.5 Для сетевого графика, изображенного на рисунке

длина критического пути равна…

16

14

13

43

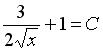

Кривые безразличия35.1 Дана функция полезности ![]() . Тогда кривая безразличия задается уравнением…

. Тогда кривая безразличия задается уравнением…

![]()

![]()

35.2 Дана функция полезности ![]() . Тогда кривая безразличия задается уравнением…

. Тогда кривая безразличия задается уравнением…

![]()

![]()

35.3 Дана функция полезности ![]() . Тогда кривая безразличия задается уравнением…

. Тогда кривая безразличия задается уравнением…

![]()

![]()

35.4 Дана функция полезности ![]() . Тогда кривая безразличия задается уравнением…

. Тогда кривая безразличия задается уравнением…

![]()

![]()

35.5 Дана функция полезности ![]() . Тогда кривая безразличия задается уравнением…

. Тогда кривая безразличия задается уравнением…

![]()

![]()

36.1 Даны функции спроса  и предложения

и предложения ![]() , где р – цена товара. Тогда равновесная цена равна…

, где р – цена товара. Тогда равновесная цена равна…

1

3,5

4,5

2,25

36.2 Даны функции спроса  и предложения

и предложения ![]() , где р – цена товара. Тогда равновесная цена равна…

, где р – цена товара. Тогда равновесная цена равна…

1

5

2,5

4

36.3 Даны функции спроса  и предложения

и предложения ![]() , где р – цена товара. Тогда равновесная цена равна…

, где р – цена товара. Тогда равновесная цена равна…

3,25

6,5

5,5

1

36.4 Даны функции спроса  и предложения

и предложения ![]() , где р – цена товара. Тогда равновесная цена равна…

, где р – цена товара. Тогда равновесная цена равна…

5

7

3

2

36.5 Даны функции спроса  и предложения

и предложения ![]() , где р – цена товара. Тогда равновесная цена равна…

, где р – цена товара. Тогда равновесная цена равна…

7,5

5,5

3,5

2

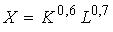

Производственные функции37.1 Производственная функция задается как ![]() , где K – капитал, L – труд. Тогда предельный продукт труда

, где K – капитал, L – труд. Тогда предельный продукт труда ![]() при

при ![]() ,

, ![]() равен…

равен…

0,4

0,2

1,25

2,5

37.2 Производственная функция задается как ![]() , где K – капитал, L – труд. Тогда предельный продукт труда

, где K – капитал, L – труд. Тогда предельный продукт труда ![]() при

при ![]() ,

, ![]() равен…

равен…

0,625

20

0,4

0,8

37.3 Производственная функция задается как ![]() , где K – капитал, L – труд. Тогда предельный продукт капитала

, где K – капитал, L – труд. Тогда предельный продукт капитала ![]() при

при ![]() ,

, ![]() равен…

равен…

0,4

1,25

20

0,625

37.4 Неоклассическая мультипликативная производственная функция переменных K и L может иметь вид …

![]()

![]()

![]()

![]()

37.5 Неоклассическая мультипликативная производственная функция переменных K и L может иметь вид …

![]()

![]()

![]()

![]()

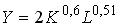

38.1 Для мультипликативной производственной функции  коэффициент эластичности по капиталу равен …

коэффициент эластичности по капиталу равен …

0,6

3,11

0,51

1,11

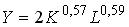

38.2 Для мультипликативной производственной функции  коэффициент эластичности по капиталу равен …

коэффициент эластичности по капиталу равен …

3,1

0,59

0,51

1,1

38.3 Для мультипликативной производственной функции  коэффициент эластичности по капиталу равен …

коэффициент эластичности по капиталу равен …

0,59

3,16

0,57

1,16

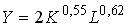

38.4 Для мультипликативной производственной функции  коэффициент эластичности по труду равен …

коэффициент эластичности по труду равен …

1,17

0,62

0,55

3,17

38.5 Мультипликативная производственная функция имеет вид  , где K – капитал, L – труд. Тогда увеличение объема капитала на 1% приведет к увеличению валового выпуска на …

, где K – капитал, L – труд. Тогда увеличение объема капитала на 1% приведет к увеличению валового выпуска на …

1%

0,7%

0,6%

1,3%

Раздел 10. Источники

По разделу «Линейная алгебра»

Основная литература

1. и др. Вся высшая математика. Тома 1-4. М.: Эдиториал 2009г.

2. Высшая математика М. Высшее образование 2008г.

Дополнительная

3. Ефимов курс аналитической геометрии. М.: Высш. шк., 2007.г.

4. Гельфанд по линейной алгебре. М.: Высш. шк., 2006.

По разделу «Математический анализ»

Основная литература

1. Никольский математического анализа. Том 1-2. М.: Наука, 2009г.

2. Кудрявцев курс математического анализа. М.: Наука, 2009г.

3. Кудрявцев математического анализа. Том 1-2. М.: Высш. школа, 2009г.

4. и др. Вся высшая математика. Тома 1-4. М.: Эдиториал 2009г.

5. , Позняк математического анализа. Том 1-2. М Наука,2009.

6. Демидович задач и упражнений по математическому анализу. М.: Наука, 2008.

7. Высшая математика М. Высшее образование 2008г..

8. Фихтенгольц дифференциального и интегрального исчисления. Том 1-3. М.: Наука, 2007г.

9. Ефимов курс аналитической геометрии. М.: Высш. шк., 2007.г.

10. Гельфанд по линейной алгебре. М.: Высш. шк., 2006.

11. Шилов анализ (конечномерные линейные пространства). М.: Высш. шк., 2007.г.

Дополнительная

1. , Никольский уравнения. Кратные интегралы. Ряды. Функции комплексного переменного. М.: Наука, 2009г.

2. Берман задач по курсу математического анализа. М.: Hаука, 2008г.

3. Э Дифференциальные уравнения и вариационное исчисление. М.: Высшая школа, 2008г.

4. Степанов дифференциальных уравнений. Гостехиздат. М.: 2007г.

5. Пискунов и интегральное исчисления: Т. 1-2.

М.: Наука, 2008г.

По разделу «Теория вероятностей и математическая статистика»

Основная литература

1. Теория вероятностей и математическая статистика ЮНИТИ М.2009г.

Дополнительная

2. и др. Вся высшая математика. Тома 1-4. М.: Эдиториал 2009г.

По разделу «Элементы экономико-математических моделей»

Основная литература

1. Высшая математика М. Высшее образование 2008г

Дополнительная

2. Общий курс высшей математики для экономистов Р, Э.А. им. 2008г.

Раздел 11. Глоссарий

По разделу «Линейная алгебра»

Матрицей (точнее числовой матрицей) размера т Х п (произносится «эм на эн») называется таблица чисел, содержащая т строк и п столбцов.

Определитель — это число, которое считается для квадратной матрицы по некоторым вполне определенным правилам.

Порядок определителя — это порядок квадратной матрицы.

Минором Мij квадратной матрицы А называется определитель матрицы, полученной из матрицы А вычеркиванием i-й строки и j-го столбца.

Квадратная матрица называется невырожденной, если ее определитель отличен от нуля. Если при умножении квадратных матриц А и В в любом порядке получается единичная матрица (АВ = ВА = Е), то матрица В называется обратной матрицей для матрицы А (очевидно, что матрица А — обратная матрица для матрицы В) и обозначается А-1 то есть АА-1 = А-1 А = Е.

Система уравнений следующего вида:

где aij, bi — коэффициенты, xi — переменные, называется системой линейных уравнений

Нулевая строка — это строка из одних нулей. Ненулевая строка содержит хотя бы один ненулевой элемент. Главный элемент строки — это первый слева ненулевой элемент

Ступенчатый вид имеет матрица, у которой:

1) все ненулевые строки расположены выше нулевых строк;

2) в каждой строке, начиная со второй, главный элемент расположен правее, чем главный элемент предыдущей строки.

Вектор ![]() — это направленный отрезок: А — начальная точка вектора, В — конечная точка вектора.

— это направленный отрезок: А — начальная точка вектора, В — конечная точка вектора.

Модуль вектора ![]() — это длина отрезка, изображающего вектор:

— это длина отрезка, изображающего вектор: ![]() =АВ.

=АВ.

Даны векторы  и

и  Скалярное произведение

Скалярное произведение ![]() векторов

векторов ![]() и

и ![]() — это число, которое вычисляется по следующему правилу:

— это число, которое вычисляется по следующему правилу:  (соответствующие координаты перемножаются и полученные произведения складываются).

(соответствующие координаты перемножаются и полученные произведения складываются).

Ортогональные векторы. — это векторы, угол между которыми равен 90°, то есть ![]() = 0.

= 0.

Условие ортогональности векторов. Два ненулевых вектора ортогональны тогда и только тогда, когда их скалярное произведение равно 0 (утверждение является верным в обоих направлениях).

Если известны точка М (x0,у0) на прямой т и направляющий вектор  , параллельный этой прямой, то можно написать каноническое уравнение прямой m:

, параллельный этой прямой, то можно написать каноническое уравнение прямой m:

![]()

Уравнение прямой, проходящей через две данные точки М1(x1, у1) и М2(x2, у2) имеет следующий вид:

![]()

Расстояние ![]() от точки М0 (x0,, y0) до прямой т, заданной уравнением Аx+Ву+С= 0, вычисляется по формуле:

от точки М0 (x0,, y0) до прямой т, заданной уравнением Аx+Ву+С= 0, вычисляется по формуле:

![]()

Оператор — это отображение ƒ линейного пространства L в себя, то есть ƒ: L → L.

Функция вида р(х) = а nхn + а n-1хn-1 + ... + а1x + а0 где аn ≠0, называется многочленом степени п.

Схема Горнера позволяет быстро разделить с остатком любой многочлен р(х) на многочлен вида x – с (с=const).

Если при действии линейного оператора f на ненулевой вектор x получается тот же вектор х, умноженный на какое-то число λ, то такой вектор х называется собственным вектором линейного оператора f: f(х) = λx. Число x называется собственным значением.

Линейное пространство L называется евклидовым пространством, если на нем задана функция двух переменных (х, у) — скалярное произведение, для которого выполнены следующие свойства (х, у, z) — любые векторы из L, α — любое число):

1) (х, у) = (у, x);

2) (х, у + z) = (х, у) + (х, z);

3) (ах, у) = а (х, у);

4) (х, х) ≥ 0 и (х, х) = 0 ↔ x = 0 (нулевой вектор пространства L).

Неравенство Коши-Буняковского: |(х, у)\ < \х\\у\.

Неравенство треугольника: \х + у\<\х\ + \у\.

Уравнением линии (кривой) на плоскости Оху называется уравнение, которому удовлетворяют координаты х и у каждой точки данной линии и не удовлетворяют координаты любой точки, не лежащей на этой линии

По разделу «Математический анализ»

Абсолютной величиной (или модулем) действительного числа х называется само число х, если х неотрицательно, и противоположное число ~х, если х отрицательно:

II ( х, если х>0,

1 ' \-х, если х<0,

Функция у =/ (х) называется ограниченной на промежутке X, если существует такое положительное число М > 0, что |/(х)| < М для любого х е X. В противном случае функция называется неограниченной.

1. Функция полезности (функция предпочтений) — в широком смысле зависимость полезности, т. е. результата, эффекта некоторого действия от уровня (интенсивности) этого действия.

2. Производственная функция — зависимость результата производственной деятельности от обусловивших его факторов.

3. Функция выпуска (частный вид производственной функции) — зависимость объема производства от наличия или потребления ресурсов.

4. Функция издержек (частный вид производственной функции) — зависимость издержек производства от объема продукции.

5. Функции спроса, потребления и предложения — зависимость

объема спроса, потребления или предложения на отдельные товары

или услуги от различных факторов (например, цены, дохода и т. п.).

Если по некоторому закону каждому натуральному числу п поставлено в соответствие вполне определенное число ап, то говорят, что задана числовая последовательность {ап}:

Число А называется пределом числовой последовательности {ап}, если для любого даже сколь угодно малого положительного числа е > 0 найдется такой номер N (зависящий от б, N = N(z)), что для всех членов последовательности с номерами п > N верно неравенство

\ап~А\<е.

Число А называется пределом функции у — f(x) j при х, стремящемся к бесконечности, если для любого даже сколь | угодно малого положительного числа е > 0 найдется такое положительное число S > 0 (зависящее от s; S = S(s)), что для всех х, таких, что \х\> S, верно неравенство:

\Ах)-А\<ъ.

Функция а(х) называется бесконечно малой величиной при х -» х0, или при х -> со, если ее предел равен нулю:

lim - а(х) =0.

х->х0(оо)

Функция f(x) называется бесконечно большой величиной при х -> х0, если для любого даже сколь угодно большого положительного числа М > 0 найдется такое положительное число 5 > 0 (зависящее от М, 8 = Ъ(М)), что для всех х, не равных д:0

и удовлетворяющих условию I x — х0 | < 6, будет верно неравенство

\Лх)\> М.

Функция /(х) называется непрерывной в точке х0, если она удовлетворяет следующим трем условиям: 1) определена в точке х0 (т. е. существует /(%)); 2) имеет конечный предел функции при х -> х0; 3) этот предел равен значению функции в точке х0, т. е.

lim f(x) = f(x0).

Свойства функций, непрерывных на отрезке:

о |

1. Если функция у = /(х) непрерывна на отрезке [а, Ь], то она ограничена на этом отрезке (см. рис. 6.10).

2. Если функция у = / (х) непрерывна на отрезке [а, Ь], то

она достигает на этом отрезке наименьшего значения т и наибольшего значения М теорема Вейерштрасса

Свойства функций, непрерывных на отрезке:

о |

3. Если функция у = /(х) непрерывна на отрезке [а, Ь], то она ограничена на этом отрезке (см. рис. 6.10).

4. Если функция у = / (х) непрерывна на отрезке [а, Ь], то

она достигает на этом отрезке наименьшего значения т и наибольшего значения М теорема Вейерштрасса

Производной функции у = /(х) называется предел отношения приращения функции к приращению независимой переменной при стремлении последнего к нулю (если этот предел существует):

геометрический смысл производной: производная /'(х0)есть угловой коэффициент (тангенс угла наклона) касательной, проведенной к кривой у=/(х) в точке х0,т. е. k=f'(x0).

Дифференциалом функции называется главная, линейная относительно Ах часть приращения функции, равная произведению производной на приращение независимой переменной

dy =/'(х)Ах.

Функция F (х) называется первообразной функцией для функции f(x) на промежутке X, если в каждой точке х этого промежутка F'(x) =f(x).

Совокупность всех первообразных для функции /(х) на промежутке X называется неопределенным интегралом от

функции /(х) и обозначается jf(x)dx, где J — знак интеграла,

f(x) — подынтегршьная функция, f(x)dx — подынтегральное выражение. Таким образом, \f{x)dx = F(x) + С,

Дифференциальным уравнением называется уравнение, связывающее искомую функцию одной или нескольких переменных, эти переменные и производные различных порядков данной функции.

Общим решением дифференциального уравнения я-го порядка называется такое его решение

>- = Ф(х, С,,...,С„),

которое является функцией переменной х и я произвольных независимых постоянных С,, С2,..., Сп. (Независимость постоянных означает отсутствие каких-либо соотношений между ними.)

частным решением дифференциального уравнения называется решение, получаемое из общего решения при некоторых конкретных числовых значениях постоянных Сх, С2,..., Сп.

Линейное дифференциальное уравнение второго порядка с постоянными коэффициентами имеет вид

У + РУ' + ау=г(х),

Дифференциальное уравнение первого порядка называется однородным, если оно может быть представлено в виде

y' = g(y/x),

где g — некоторая функция (одной переменной).

Дифференциальное уравнение первого порядка называется линейным, если оно имеет вид

y'+f(x)y = g(x),

где /(х) и g (x) — некоторые (непрерывные) функции переменной х. В случае, когда функция g {x) тождественно равна нулю, уравнение называется однородным, в противном случае — неоднородным.

Числовым рядом называется бесконечная последовательность чисел щ, и2, ...,ип,... соединенных знаком сложения:

щ + и2+... + ип+...

Числа щ, и2,..., ип,... называются членами ряда, а член ип —

общим или п-м членом ряда.

Ряд называется сходящимся, если существует конечный предел последовательности его частичных сумм

Свойства сходящихся рядов.

1. Если ряд щ+и2+... + ип+... сходится и имеет сумму S, то и ряд Хщ + Хи2 +... + Хип +... (полученный умножением данного ряда на число X) также сходится и имеет сумму XS.

2. Если ряды щ + и2 + • • • + ип + • • • и Vj + v2 +... + v„ +... сходятся

и их суммы соответственно равны Sy и S2, то и ряд

(И| + V,) + (и2 + v2) +... + (ип + vn) +... (представляющий сумму

данных рядов) также сходится, и его сумма равна 5, +S2.

Пусть имеется п переменных величин, и каждому набору их значений (х,, х2, ..., хп) из некоторого множества X соответствует одно вполне определенное значение переменной величины z. Тогда говорят, что задана функция нескольких переменных z = f(x{, ..., х„).

Линией уровня функции двух переменных z =f(x, у) называется множество точек на тоскости, таких, что во всех этих точках значение функции одно и то же и равно С.

Число А называется пределом функции z =f(x, у) при х -» х0 и у -*у0 (или в точке (х0, у0)), если для любого даже

сколь угодно малого положительного числа s > 0 найдется положительное число 5 > 0 (зависящее от е, 8 = 6(e)), такое, что для всех точек (х, у), отстоящих от точки (х0, у0) на расстояние р, меньшее, чем 81 (т. е. при 0 < р < 8), выполняется неравенство

\f(x, y)-A\<s. Обозначается предел так:

lim f(x, y) = A.

Дифференциалом функции называется сумма произведений частных производных этой функции на приращения соответствующих независимых переменных, т. е.

dz= z'xAx + z'yAy.

Точка М( х0, у0) называется точкой максимума (минимума) функции z =f(x, у), если существует окрестность точки М, такая, что для всех точек (х, у) из этой окрестности выполняется неравенство

f(x0,y0) >f(x, y)

Пусть точка (xQ, y0) — есть точка экстремума дифференцируемой функции z = fix,, у). Тогда частные производные fx(xQ, у0) и fy(xQ, уQ) в этой точке равны нулю.

Линии уровня функции полезности (они называются кривыми безразличия) (см. § 5.6) также позволяют рассматривать вопросы замещения одного товара другим и иллюстрировать решение задачи об оптимальном потреблении (потребительского выбора

Портфель ценных бумаг (под портфелем мы здесь будем понимать совокупность определенных ценных бумаг в определен-

ных количествах) характеризуется двумя основными параметрами — ожидаемой доходностью г и риском если частные производные и'х, и'у— функции полезности. Они называются предельными полезностями

Величина, обратная коэффициенту эластичности замещения, показывает приближенно, на сколько процентов изменится отношение предельных продуктов МР(х)/МР(у) при изменении отношения затрат ресурсов (х/у) на 1 %.

По разделу «Теория вероятностей и математическая статистика»

Событие называется случайным, если в результате опыта оно может либо произойти, либо не произойти.

Событие называется достоверным, если ©но обйзательно появляется в результате данного опыта, и невозможным, если оно не может появиться в этом опыте.

события называются несовместными, /если они вместе не могут

наблюдаться в одном и том же опыте.

Суммой событий 4,, А2, ..., Ап называется событие, состоящее в появлении хотя бы одного из этих событий:

Классическое определение вероятности связано с понятием благоприятствующего исхода. Исход называется благовриятетвующим данному событию, если его появление влечет за собой наступление этого события.

Вероятность события А равна отношению числа благоприятствующих исходов к общему числу возможных исходов:

Вероятность события А, вычисленная при условии, что имело место другое событие В, называется условной вероятностью события А и обозначается Р(А/В),

Если при наступлении события А вероятность события В не меняет-сяд то события А и В называются независимыми

Два события называются совместными, если появление одного из них не исключает появления другого в одном и том же опыте,

Величина называется случайной, если в результате опыта они может принимать любые заранее неизвестные значения.

Величина называется дискретной, если она может принимать опре

деленные, фиксированные значения.

Случайная величина называется непрерывной, если она может принимать значения, сколь угодно мало отличающиеся друг от друга.

Математическим ожиданием дискретной случайной величины X называется сумма произведений всех ее значений на соответствующие вероятности:

М(Х) = Мх = XlPl + х^г + ... + *Л = xlfr

Дисперсией случайной величины А' называется математическое ожидание квадрата отклонения ее от математического ожидания самой величины:

Плотностью распределения вероятностей /(х) непрерывной - случайной величины Л' называется производная от ее функции распределения вероятностей

f(x) = F'(x).

Для непрерывной двумерной случайной величины функция распределения записывается в виде интеграла:

Р(*,У)= } lf(x,y)dxdy,

где /(%, у) — плотность распределения вероятностей двумерной случайной величины.

Функция распределения F(x, у) представляет собой вероятность события (X < х, Y < у), т. е.

F(x,y) = P(X<x, Y<y).

Ковариацией, или корреляционным моментом, случайных величин X и У называют математическое ожидание произведения отклонений этих величин от их математических ожиданий, т. е. смешанный центральный момент второго порядка

»xy=M((X-MxKY-My)).

Коэффициентом корреляции г^ случайных величин X к Y называют отношение ковариации к произведению средних Квадратичных отклонений этих величин

Под законом больших чисел в теории вероятностей понимается ряд теорем, в каждой из которых устанавливается факт асимптотического приближения. среднего значения большого числа опытных данных к математическому ожиданию случайной величины.

Центральная предельная теорема. Если случайная величина ^представляет собой сумму очень большого числа взаимно независимых случайных величин, влияние каждой из которых на всю сумму ничтожно мало, то X имеет распределение, близкое к нормальному. •

Понятие генеральной совокупности связано с понятием полного поля элементарных событий. Это поле событий может быть конечным или бесконечным. Полное ноле событий может меняться в зависимости от организации опытов,

Повторной называют выборку, при которой объект перед отбором следующего возвращается в генеральную совокупность.

Бесповторной называют выборку, при которой ощбранный объект в генеральную совокупность не возвращается

Если выборка правильно отражает соотношения в генеральной совокупности, то ее называют репрезентативной (представительной).

Число наблюдений л(. называется частотой, а значение его отношения к объему выборки - относительной частотой:

Полигоном частот называют ломаную, отрезки которой соединяют точки (х., и,.). По оси абсцисс откладывают точки ж,, а по оси ординат - соответствующие значения nt (частоты)

Гистограммой называется ступенчатая фигура), состоящая из прямоугольников, основаниями которых служат отрезки длиной А,

п, п.

а высоты равны —. Величина — называется плотностью частоты,

Несмещенной называется статистическая оценка в*, математическое" ожидание которой равно оцениваемому параметру А/ (в*) = 0.

Смещенной называется оценка 0*, математическое ожидание которой не равно оцениваемому параметру. Так же как и для любой случайной величины, оценка 0* может иметь большой или небольшой разброс (дисперсию) относительно математического ожидания.

Эффективной называется статистическая оценка, которая при одних и тех же объемах выборки имеет наименьшую дисперсию.

Состоятельной называется статистическая оценка, которая при увеличении объема выборки п стремится по вероятности к оцениваемому параметру,

Точечной называют оценку, которая определяется одним числом. Рас-смотренные выше оценки (хв, dt) точечные. '

Интервальной называют оценку, которая определяется двумя числами - концами интервала.

Нулевой (основной) называют выдвинутую гипотезу HQ. Конкурирующей (альтернативной) называют гипотезу #,, которая противоречит основной

Критической областью называется область значений критерия, при которых нулевая гипотеза отвергается. Областью принятия гипотезы называется совокупность значений критерия, при которых гипотеза принимается. Критическими точками (границами) k^ называются точки, отделяющие критическую область от области принятия гипотезы

Критерием согласия называется критерий проверки гипотезы о предполагаемом законе неизвестного распределения.

По разделу «Элементы экономико-математических моделей»

Математическое программирование — это раздел высшей математики, посвященный решению задач, связанных с нахождением экстремумов функций нескольких переменных при наличии ограничений на переменные.

Методами математического программирования решаются задачи о распределении ресурсов, планировании выпуска продукции, ценообразовании, транспортные задачи и тл

Переменными задачи называются величины х{, х2, ••-, ха, которые полностью характеризуют экономический процесс. Их обычно записывают в виде вектора X— (*,, хг, ..., хя).~

Система ограничений включает в себя систему уравнений и неравенств, которым удовяетворяюгпврвиениме-залачи и которые следуют из ограниченности ресурсов *ши д§угих экономических или физических условий, например положительности переменных и т. п.

Целевой функцией называют функцию переменных задачи* которая характеризует качество выполнения задачи и экстремум которой требуется найти.

Общая задача математического программирования формулируется следующим образом: найти экстремум целевой функции

Z{X) = /{*,, Xj, ..., хя) ~» max (min),

и соответствующие ему переменные при условии, что эти переменные удовлетворяют системе ограничений

Допустимым решением (планом) задачи линейного программирования называется любой n-мерный вектор X =* (х,, хг, ..., хя), удовлетворяющий системе ограничений и условиям неотрицательности.

Множество допустимых решений (планов) задачи образует область допустимых решений (ОДР).

Оптимальным решением (планом) задачи линейного программирования называется такое допустимое решение (план) задачи, при котором целевая функция достигает экстремума.

В общем случае задача линейного программирования записывается так, что ограничениями являются как уравнения, так и неравенства, а переменные могут быть как неотрицательными, так и произвольно изменяющимися. В Том случае, когда все ограничения являются уравнениями и все переменные удовлетворяют условию неотрицательности, задачу линейного программирования называют канонической

Опорным решением задачи линейного программирования называется такое допустимое решение Х= (х,0, х20,..., х^, 0,..., 0), для которого векторы условий, соответствующие положительным координатам Av А2, .,., Ат, линейно независимы.

Число отличных от нуля координат опорного решения не может быть больше ранга г системы векторов условий (т. е. числа линейно независимых уравнений системы ограничений

Если число отличных от нуля координат опорного решения равно от, то оно (решение) называется невырожденным, в противном случае (меньше /я) — вырожденйым.

Базисом опорного решения называется базис системы векторов условий задачи, в состав которого «ходят векторы, соответствующие отличным от нуля координатам опорного решения

Симплексный метод — это метод целенаправленного перебора опорных решений задачи

Задаче линейного программирования (исходной, или прямой) можно поставить в соответствие другую задачу, которая называется двойственной или сопряженной. Обе эти задачи образуют пару двойственных (или сопряженных) задач линейного программирования. Каждая из задач является двойственной к другой задаче рассматриваемой пары.

В транспортных задачах под поставщиками и потребителями понимаются различные промышленные и сельскохозяйственные предприятия, заводы, фабрики, склады, магазины и т. д. Однородными считаются грузы, которые могут, быть перевезены одним видом транспорта. Под стоимостью перевозок понимаются тарифы, расстояния, время, расход топлива и т. п.

Циклом называется такая последовательность клеток таблицы транспортной задачи (/^у,), </,,уг), (i2J2), • •-, (ik, J{), в которой две и только две соседние клетки расположены в одной строке или столбце, причем первая и последняя клетки также находятся в одной строке или столбце.

Числа А называются оценками свободных клеток таблицы или векторов-условий транспортной задачи, не входящих в базис опорного решения. В этом случае признак оптимальности можно сформулировать так же, как в симплексном методе (для задачи на минимум): опорное решение является оптимальным, если для все Х векторов-условий (клеток таблицы) оценки неположительные

Приложение Лист переутверждения учебно-методического комплекса учебной дисциплины

Учебно-методический комплекс:

одобрен на 2011/2012 учебный год. Протокол № 11 заседания кафедры

от “18” г.

Зав. кафедрой

одобрен на 2012/2013 учебный год. Протокол № 11 заседания кафедры

от “21” г.

Зав. кафедрой

одобрен на 2013/2014 учебный год. Протокол № 5 заседания кафедры

от “18” г.

Зав. кафедрой

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 |