Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- прибыль (убыток), полученная от осуществления лотерейной деятельности, игорного бизнеса, реализации (погашения) ценных бумаг.

НОП уменьшается на суммы:

- налога на недвижимость;

- прибыли, направленной на финансирование капитальных вложений производственного назначения и жилищного строительства, а также погашение кредитов банка, полученных и использованных на эти цели;

- льгот, установленных законодателем для организаций, использующих труд инвалидов; резидентов парка высоких технологий и некоторых других категорий.

В целях льготирования предприятия для определения налогооблагаемой базы обязаны вести раздельный учет выручки от реализации товаров (работ, услуг) и затрат по соответствующим видам деятельности. Последние являются стоимостной оценкой используемых в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на производство и реализацию. Состав затрат представляет собой группировку расходов, учитываемых при налогообложении прибыли по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- амортизация основных средств и нематериальных активов, используемых в предпринимательской деятельности;

- затраты на социальные нужды (ФСЗН, ФЗ);

- прочие затраты.

Таким образом, алгоритм расчета налогооблагаемой базы и суммы налога на прибыль таков:

1. Доходы от реализации.

2. Затраты на производство и реализацию, учитываемые при налогообложении.

3. Покупная стоимость товаров, приобретенных для последующей реализации.

4. Налоги и сборы, уплачиваемые из выручки, полученной от реализации товаров (работ, услуг).

5. Сальдо внереализационных доходов и расходов (+; –).

6. Налоговая база (1 – 2 – 3 – 4 + 5).

7. Налог на недвижимость.

8. Льготируемая прибыль.

9. Прибыль к налогообложению (6 – 7 – 8).

10. Налог на прибыль (9![]() 24 % : 100). Прибыль облагается налогом по ставке 24 %, 15 % ЧАЭС. Налоговый период — календарный год; отчетный период — календарный месяц. Сумма налога на прибыль определяется нарастающим итогом с начала налогового периода как произведение налоговой базы, уменьшенной на сумму налоговых льгот, и налоговой ставки. Плательщик налога на прибыль представляет в налоговые органы налоговую декларацию;

24 % : 100). Прибыль облагается налогом по ставке 24 %, 15 % ЧАЭС. Налоговый период — календарный год; отчетный период — календарный месяц. Сумма налога на прибыль определяется нарастающим итогом с начала налогового периода как произведение налоговой базы, уменьшенной на сумму налоговых льгот, и налоговой ставки. Плательщик налога на прибыль представляет в налоговые органы налоговую декларацию;

прибыль, остающаяся в распоряжении предприятия, представляет собой чистую прибыль, за вычетом налогов и отчислений, производимых из нее;

балансовая прибыль является объектом распределения, т. е. направляется в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли:

· полученная прибыль распределяется между государством и предприятием;

· прибыль для государства поступает в бюджет в виде налогов и сборов, ставки которых устанавливаются законодательно;

· прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, оставшаяся часть — на потребление. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется соответствующим положением.

Размер прибыли от реализации зависит от следующих основных факторов:

· себестоимости туристического продукта;

· объема реализации;

· уровня действующих цен на туристический продукт.

Основные пути увеличения прибыли:

· увеличение объема продаж;

· расширение перечня туристических продуктов и дополнительных услуг;

· повышение качества обслуживания потребителей;

· снижение себестоимости туристического продукта по элементам структуры затрат;

· расширение рынка сбыта;

· совершенствование политики управления;

· продажа (сдача в аренду) излишнего имущества и др.

11.4. Рентабельность хозяйственной деятельности туристического предприятия

Рентабельность — качественный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования средств на предприятии.

Различают два вида рентабельности:

рассчитанная на основе балансовой прибыли;

рассчитанная на основе чистой прибыли.

Рентабельность отражает процентное соотношение суммы прибыли и одного из других показателей.

В практике работы туристических предприятий наибольшее распространение получили следующие показатели:

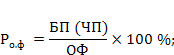

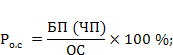

рентабельность реализации и себестоимости

где БП — балансовая прибыль; ЧП — чистая прибыль; Вр — выручка от реализации; С — себестоимость;

где БП — балансовая прибыль; ЧП — чистая прибыль; Вр — выручка от реализации; С — себестоимость;

рентабельность текущих затрат

где ИП — издержки производства;

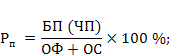

рентабельность основных фондов

рентабельность оборотных средств

рентабельность оборотных средств

рентабельность производства

рентабельность производства

рентабельность активов и собственного капитала

рентабельность активов и собственного капитала

рентабельность фонда оплаты труда

рентабельность фонда оплаты труда

Показатели рентабельности свидетельствуют о способности туристического предприятия оценивать свое положение на рынке туристических услуг, планировать будущее.

Показатели рентабельности свидетельствуют о способности туристического предприятия оценивать свое положение на рынке туристических услуг, планировать будущее.

Деятельность туристического предприятия направлена на достижение главной цели — получение максимальной прибыли. Этому способствуют управление механизмом получения прибыли и повышения рентабельности, их планирование и определение возможных путей увеличения.

Экономический анализ прибыли и рентабельности заключается в изучении:

· выполнения плана по прибыли и рентабельности;

· динамики прибыли и рентабельности;

· влияния и условий влияния факторов, воздействующих на прибыль и рентабельность;

· резервов роста прибыли и способов их мобилизации.

Анализ проводится на основании данных бухгалтерского учета (ф. 1) и отчета о прибылях и убытках (ф. 2). Методика анализа с использованием экономических показателей конкретного туристического предприятия приведена в учебном пособии "Экономика туризма" / под ред. . — Минск: БГЭУ, 2004. — 478 с.

Особое значение в анализе прибыли должно быть уделено операционному анализу, положенному в основу многих методов планирования прибыли и механизма управления прибылью и основанному на делении издержек производства на постоянные и переменные. Такая классификация способствует решению задачи прироста прибыли за счет относительного сокращения тех или иных расходов. Кроме того, она позволяет судить об окупаемости затрат и дает возможность определить эффект производственного (операционного) рычага, порог рентабельности и запас финансовой прочности предприятия.

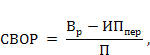

Суть операционного рычага (ОР) проявляется в том, что любое изменение выручки от реализации порождает более сильное изменение прибыли. Сила воздействия операционного рычага (СВОР) рассчитывается по формуле

где Вр — выручка от реализации; ИПпер — переменные издержки производства; П — прибыль.

Порог рентабельности (ПР) (точка самоокупаемости, критическая точка, точка разрыва и т. д.) — это такой уровень выручки от реализации, при котором предприятие уже не имеет убытков, но еще не имеет прибылей.

где ИПпост — постоянные издержки производства; ВМ — валовая маржа, или сумма покрытия. Ее должно хватить не только на покрытие постоянных расходов, но и на формирование прибыли.

где ИПпост — постоянные издержки производства; ВМ — валовая маржа, или сумма покрытия. Ее должно хватить не только на покрытие постоянных расходов, но и на формирование прибыли.

![]() Запас финансовой прочности (ЗФП)

Запас финансовой прочности (ЗФП)

Расчет ЗФП показывает, насколько предприятие способно выдержать процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

Расчет ЗФП показывает, насколько предприятие способно выдержать процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

Наиболее приемлемым методом планирования на туристических предприятиях является метод прямого счета.

Примерная тематика курсовых работ по дисциплине «Экономика туристской индустрии»[5]

1. Формирование экономической среды и механизма эффективного развития туристического бизнеса.

2. Функциональная структура издержек производства туристического предприятия и социально-экономические аспекты их оптимизации.

3. Обеспечение конкурентоспособности предприятия на рынке туристических услуг.

4. Управление доходами как элемент стратегии конкурентоспособности туристических предприятий.

5. Пути обеспечения финансово-экономической устойчивости работы туристических предприятий.

6. Учетная политика как инструмент минимизации налогообложения туристического предприятия и обеспечение его конкурентоспособности.

7. Роль учетной политики туристического предприятия в формировании финансового результата.

8. Пути повышения эффективности деятельности туристического предприятия (на примере конкретного предприятия).

9. Налоговая система и ее воздействие на результаты работы туристического предприятия.

10. Пути повышения эффективности работы туристского предприятия в условиях действующей налоговой системы.

11. Оценка финансового состояния туристического предприятия.

12. Финансовые ресурсы и их роль в организации деятельности туристического предприятия.

13. Прибыль как важнейший показатель эффективности деятельности туристического предприятия.

14. Финансово-кредитная система и ее влияние на деятельность туристических предприятий.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 |