Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Закономерностью переходной экономики являлся двоякий процесс трансформации отношений собственности: с одной стороны, разложение и внеэкономическая ликвидация государственно-бюрократической системы отношений собственности, легализация криминальной собственности и спонтанный рост частной собственности на основе первоначального накопления капитала; с другой — параллельная трансформация этой формально частной или смешанной собственности в номенклатурно-капиталистическую.

Последняя тенденция усилила отчуждение работников предприятия от собственности. Произошла простая смена форм собственности, нисколько не повысившая предпринимательскую мотивационность работников и не решившая проблемы повышения эффективности производства. Это приводит к тому, что неэффективные производства выпускают неконкурентоспособную продукцию, имеют большие издержки, что в дальнейшем ведет к неплатежеспособности и банкротству предприятий. В России приватизированная собственность оказалась в руках узкого круга лиц. Поскольку новые собственники чаще всего неспособны управлять своим бизнесом, то фактически право собственности на российские производственные единицы оказалось сконцентрированным в руках директорского корпуса их работников.

Перекос прав собственности в компаниях в пользу внутренних участников, а также недостаточное юридическое обеспечение прав акционеров приводят к тому, что исполнительные дирекции приватизированных российских предприятий действуют практически бесконтрольно и в своих личных интересах. Эффективное корпоративное управление отсутствует. Противоречия между интересами собственников, директорского корпуса и работников предприятий дестабилизируют функционирование этих хозяйствующих субъектов, порождают повод к возникновению кризисных ситуаций.

Переходная экономика с ее кризисными явлениями затрудняла нормальную деятельность предприятий. Большинство российских предприятий на начальном этапе перехода не было подготовлено к функционированию в условиях свободной рыночной системы и не смогло быстро адаптироваться к новым условиям хозяйствования и требованиям, которые предъявляет к ним рынок, что приводило их к кризису, экономической несостоятельности и дальнейшему банкротству.

Особенности функционирования предприятий в условиях нестабильности рынка вытекают из особенностей самой экономической системы, в которой они вынуждены осуществлять свою деятельность. В условиях плановой экономики, когда все вокруг принадлежало одному собственнику — государству, антикризисное управление осуществлялось вышестоящей структурой. Государство в случае финансовой несостоятельности того или иного предприятия просто перераспределяло финансовые ресурсы от одного хозяйственного субъекта к другому. В условиях рыночной экономики ситуация изменилась, проблема неспособности предприятий платить по своим обязательствам стала весьма актуальной. Многие из них оказались совершенно неконкурентоспособными, когда на российский рынок стали поступать импортные товары. Российские предприятия потеряли десятилетиями складывавшиеся хозяйственные связи. Разрушение экономического пространства российского государства, безусловно, отразилось на процессах функционирования предприятий и их неплатежеспособности.

По имеющимся оценкам, спад промышленного производства стран СНГ произошел на 50 % из-за разрыва международных хозяйственных связей, что отразилось и на появлении большого числа несостоятельных предприятий, которые не могли функционировать в рамках дезинтегрированного экономического пространства. Кроме того, в условиях отмены государственного регулирования цен в 1992 г. по отдельным видам продукции цены превысили мировой уровень. Это породило затоваривание либо отгрузку товаров без предоплаты с высоким риском, что они не будут вовремя оплачены.

Широкое распространение получили расчеты по так называемому бартеру, когда стороны обмениваются товарами без денежных расчетов, хотя при этом возникают налоговые обязательства и не образуется средств даже на оплату труда. Фактически при господстве монополий — предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был спровоцирован интерес к росту доходов за счет роста цен на продукцию при пониженных объемах производства. Это привело к резкому росту цен и одновременному снижению объемов производства.

Рост цен и спад производства одновременно сопровождались прогрессивным ростом всех видов неплатежей — и, прежде всего, между предприятиями. Взаимные неплатежи вызывали кризисную ситуацию даже на вполне жизнеспособных предприятиях. Кризис развивался лавинообразно: одно разоряющееся предприятие тянуло за собой другие, по цепочке сворачивали производство поставщики, поскольку у их продукции исчезали потребители. Финансовая несостоятельность, неспособность оплатить свои долги стали массовым явлением.

Различают стратегический кризис (кризис стратегий), при котором потенциал предприятия оказывается подорванным, либо разрушенным и нет возможности создать новый; кризис результатов (оперативный кризис), когда предприятие несет убытки и движется к ситуации дефицита баланса; кризис ликвидности – растущие убытки грозят потерей платежеспособности.

Существуют три стадии развития кризиса:

- ранняя, характеризующаяся отдельными проявлениями неэффективности в производстве, сбыте (рост товарно-материальных запасов, снижение темпов роста продаж, проблемы с качеством продукции и т. д.); промежуточная – нехватка оборотных средств, приостановка поставок в кредит, задержки в выдаче заработной платы; поздняя, при которой предприятие находится в состоянии хаоса, нарушаются графики производства, кредиторы требуют изменения условий кредита, а поставщики – предоплаты.

Большинство российских предприятий находится в кризисной ситуации, не менее трети из них – на поздней стадии кризиса. На 20% предприятий нет инвестиций, “проедается” основной капитал – все имеющиеся средства, включая амортизационные отчисления, направляются на оплату труда и пополнение оборотных средств.

Выделяют две группы проблем: функциональные, которые могут решаться путем изменения образа действий персонала, и системные, решение которых требует коренной реструктуризации предприятия.

При реформировании экономики изменениям подвержены и внутренняя, и внешняя экономическая среда, что требует адекватных изменений в реализации функций управления, начиная с целеполагания и кончая планированием, организацией, мотивированием деятельности.

К основным системным проблемам, которые привели предприятия к кризису относятся:

- отсутствие долговременной стратегии, ориентация на краткосрочные результаты; неготовность к изменениям спроса и появлению на рынке высокотехнологичной, высококачественной конкурентной продукции; старение производственного аппарата, падение технологической дисциплины; снижение квалификации персонала, его мотивации; преобладание личных интересов менеджеров при возрастании их влияния; недостаточное знание конъюнктуры рынка, в особенности будущего (как покупателей, так и поставщиков); устаревшая структура управления, низкий уровень менеджмента.

Следует различать управление предприятием в условиях потенциально возможного и наступившего кризиса. В первом случае должна быть создана система превентивного управления, позволяющая своевременно обнаруживать сигналы о формировании внутренних и внешних факторов и процессов, способных вызвать кризис, предвидеть его наступление. Такая система базируется на результатах прогнозирования внешней и внутренней экономической конъюнктуры, разработке на этой основе долгосрочных и среднесрочных планов и активном встречном управлении, обеспечивающем своевременное погашение потенциально возможных негативных тенденций.

Система превентивного управления должна опережать и предотвращать неплатежеспособность и несостоятельность предприятия, обеспечивать устойчивое развитие предприятия на траектории экономического роста.

В условиях наступившего кризиса нужны механизмы, меры, направленные на поиск путей выхода из него, достижение “точки безубыточности”, постепенного наращивания уровня рентабельности.

Тема 3. Диагностика экономического состояния

и оценка перспектив развития неплатежеспособного предприятия

Антикризисный процесс – применение к предприятию-должнику реорганизационных или ликвидационных процедур – начинается с комплексной оценки его финансово-экономического состояния. Без диагностики причин неплатежеспособности предприятия могут быть назначены неправильные антикризисные процедуры, что может привести к ликвидации вполне перспективных предприятий, к санации явно несостоятельных предприятий, обострению интересов должников и кредиторов.

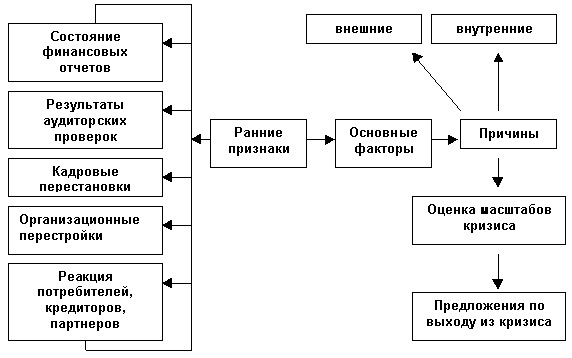

Диагностика финансового состояния предприятия, контроль и своевременное упреждение, а также предотвращение приближающихся кризисных ситуаций являются важной составляющей системы антикризисного управления. Своевременная и качественная диагностика, профилактическая работа — главная задача управления предприятием вообще и кризисного, в частности. Работа по диагностике проводится в несколько этапов (рис. 4.).

Основными этапами диагностики финансового состояния предприятия являются:

— анализ финансового состояния, прогноз развития рыночной ситуации;

— своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций;

— умение обнаружить раньше незаметные для неспециалиста признаки грядущего неблагополучия предприятия.

Рис. 3.1. Диагностика кризисных ситуаций и банкротства

Диагностика позволяет выявить наличие фактических признаков несостоятельности предприятия, но ни в коем случае не устанавливает факт его банкротства.

Проведение диагностирования предполагает выполнение следующих условий:

1) обеспечить целостность и единство исследования на всех его этапах при всем разнообразии применения методов расчета;

2) изучить корреляционную взаимосвязь между внешними и внутренними факторами и результатами деятельности предприятия с целью вывода удобных в применении формул – связок;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |