Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Можно даже ограничиться получением экспертных оценок вероятностей возникновения определенного уровня потерь в четырех характерных точках. Иными словами, надо установить экспертным образом показатели наиболее возможных допустимых, критических и катастрофических потерь, имея в виду как их уровни, так и вероятности. По этим четырем характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь. Конечно, при небольшом массиве экспертных оценок график частот недостаточно представителен, а кривую вероятностей, исходя из такого графика, можно построить лишь сугубо приближенным образом. Но все же определенное представление о риске и характеризующих его показателях будет, а это уже намного больше, чем не знать ничего.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей риска базируется на теоретических представлениях. К сожалению, как уже отмечалось, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Методы анализа и оценки риска в антикризисном управлении во многом еще надлежит разрабатывать, создавать. Элементы теории игр в принципе применимы ко всем видам риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

Тема 7. Банкротство и ликвидация неплатежеспособных предприятий

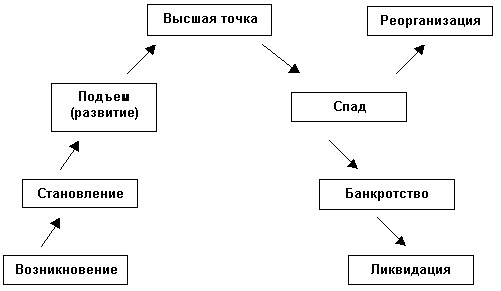

Кризисные ситуации, для преодоления которых не было принято соответствующих профилактических мер, могут привести к чрезмерному разбалансированию экономического организма предприятия и соответственно неспособности к продолжению финансового обеспечения производственного процесса, что квалифицируется как банкротство. Преодоление этого состояния требует применения специальных мер (процедур) либо прекращения деятельности предприятия и его ликвидации (рис.6.5).

Рис. 6.5. Жизненный цикл и банкротство предприятия

Для каждого предприятия существует предел роста, при этом одни и те же процессы могут быть и стимулирующими развитие, и тормозящими его.

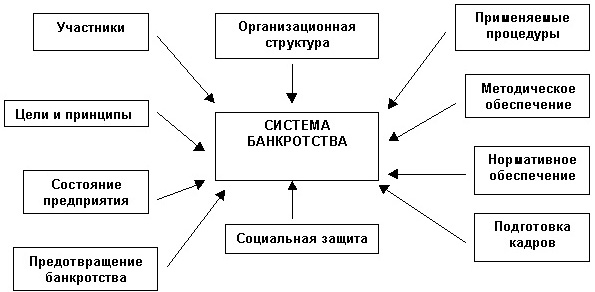

Система банкротства (рис. 6.6.) включает целый ряд логических, причинно-следственных, организационных и методических средств, обеспечиваемых государственными органами власти.

Рис. 6.6. Система банкротства предприятия

Объективная потребность в приведении структуры производства к реальному платежеспособному спросу, формируемому рынком, составляет основное звено этой системы. Исходный пункт системы банкротства — установление принципов и целей, которые должны быть достигнуты в результате функционирования ее механизмов.

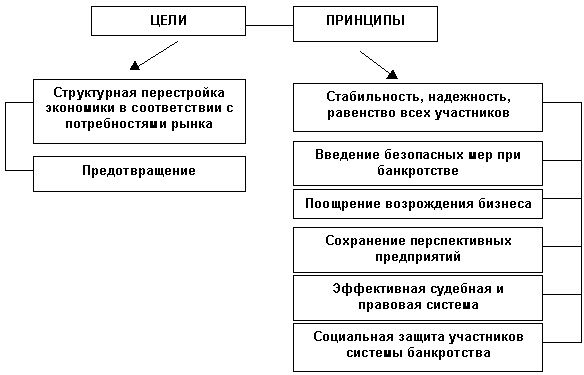

Как показывает мировая практика, необходимо соблюдение следующих основных принципов (рис. 6.7).

Рис.6.7. Основные цели и принципы, необходимые для механизмов системы банкротства

Цели и принципы системы банкротства — это установление:

- стабильных единых и надежных для всех субъектов хозяйствования коммерческих взаимоотношений, прав и обязанностей в ситуации несостоятельности или банкротства предприятий; предоставление возможности честным должникам возобновления своей деятельности; введение системы безопасных мер при банкротстве и экономическом спаде; создание системы мер для возрождения бизнеса; создание механизма регулирования финансовых дел честно выполняющих свои обязательства должников в целях оздоровления их фирм без сворачивания бизнеса; создание коммерческой и правовой систем для поощрения работы честных и надежных партнеров и формирования приемлемой процедуры разрешения финансовых споров; ограждение правовой и административной структур от возможностей ускорения процесса развала предприятия и насаждения споров и тяжб; сохранение в тех случаях, где это возможно и экономически целесообразно, перспективных предприятий, имеющих финансовые трудности; создание таких механизмов, которые будут представлять и надежно защищать интересы всех участников системы банкротства (кредиторы, персонал и т. д.) в случае ликвидации обанкротившегося предприятия и позволять справедливо распределять активы (конкурсную массу) должника.

Реализация этих принципов позволит оберегать, а не ликвидировать предприятия даст им шансы на выживание и приспособление к потребностям рынка.

Таким образом, антикризисное управление представляет совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию - должнику и отражает производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации.

Процедуры, применяемые к организациям, делятся на две основные группы: процедуры предупреждения банкротства и ликвидационные процедуры.

К процедурам предупреждения банкротства относятся: санация; наблюдение; внешнее управление. Основное отличие всех процедур предупреждения банкротства заключается в том, что их применение не влечет прекращения деятельности предприятий-должников. Главная задача здесь - обеспечить вывод предприятия из неплатежеспособного состояния и нормальное его функционирование.

Все многообразие мер, применяемых в процессе антикризисного управления, позволяет их объединить в рамках той или иной процедуры. Так, профилактические меры целесообразны в ходе проведения политики предупреждения кризиса, внесудебная или досудебная санация - в результате реализации политики преодоления последствий кризиса в щадящем для предприятия режиме, арбитражная санация - при политике жесткого следования нормам законодательства.

Определение ликвидационной стоимости предприятия

Оценка стоимости предприятия необходима в случаях:

- финансировании предприятия-должника;

- финансировании реорганизации предприятия;

- санации предприятия без судебного разбирательства;

- выработке плана погашения долгов предприятия - должника, оказавшегося под угрозой банкротства;

- анализе и выявлении возможности выделения отдельных производственных мощностей предприятия в экономически самостоятельные организации;

-оценке заявок на покупку предприятия;

-экспертизе мошеннических сделок при передаче прав собственности третьим лицам;

-экспертизе программ реорганизации предприятия.

Оценка ликвидационной стоимости предприятия в ситуации банкротства имеет ряд особенностей, обусловленных в основном характером самой ситуации. Этот вид оценки относится к так называемым активным видам, когда на основе полученных результатов многими заинтересованными сторонами принимаются соответствующие управленческие решения (результаты пассивной оценки используются для информации или для очередной периодической отчетности).

Высока степень зависимости третьих сторон от результатов оценки ликвидационной стоимости предприятия.

Цель оценки - это формулирование основной задачи, которая должна быть решена в результате оценки, включающее:

а) вид оцениваемой стоимости;

б) вид оцениваемых имущественных прав;

в) полное наименование объекта оценки, включая организационно-правовую форму предприятия и вид собственности (федеральная, субъекта Федерации, муниципальная и частная).

Функция оценки - это сфера использования результатов данной оценки или назначение оценки.

Определение вида стоимости, которая подлежит оценке, имеет важное значение, так как он обусловливает выбор метода оценки, а значит, и конечный ее результат Ликвидационная стоимость в свою очередь подразделяется на упорядоченную, принудительную и стоимость прекращения существования активов предприятия.

Важно определить дату оценки, так как с течением времени стоимость предприятия, особенно учитывая чрезвычайный характер ситуации, быстро меняется. Дата оценки обычно соответствует дате осмотра имущества предприятия экспертом-оценщиком.

Если оценивается не фактическое, а потенциально возможное состояние имущества предприятия, то это должно быть специально оговорено в задании на оценку и в отчете по ней.

Понятие ликвидационной стоимости предприятия.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и раздельной распродаже его активов (ведущий амер. оценщик, проф. Т. Пратт). По мнению Пратта, ликвидационная стоимость предприятия как целого обычно меньше, чем сумма выручки, полученная от раздельной распродажи активов его активов.

Оценка ликвидационной стоимости предприятия может производиться, когда:

а) оценивается доля собственности, составляющая либо контрольный пакет акций, либо такую долю, которая способна вызвать продажу активов предприятия;

б) прибыль предприятия от производственной деятельности невелика по сравнению со стоимостью ее чистых активов (рентабельность низкая или предприятие убыточное);

в) принято решение о ликвидации предприятия;

г) предприятие находится в состоянии банкротства.

Упорядоченная ликвидация*, когда распродажа активов осуществляется в течение разумного периода, с тем чтобы можно было получить высокие цены от продажи активов (около двух лет - время подготовки активов к продаже, доведения информации о продаже до потенциальных покупателей, на обдумывание решения о покупке, аккумулирование финансовых средств на покупку, собственно покупку, перевозку и пр.).

Принудительная ликвидация** - активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе.

Ликвидационная стоимость прекращения существования активов предприятия*** - активы предприятия не продаются, а списываются и уничтожаются, а на данном месте строится новое, прогрессивное предприятие, дающее значительный экономический или социальный эффект.

Последовательность расчета упорядоченной ликвидационной стоимости предприятия

Последовательность расчета упорядоченной ликвидационной стоимости предприятия, т. е. стоимости, которую можно получить при упорядоченной ликвидации предприятия, включает следующие этапы:

1) разработку календарного графика ликвидации активов предприятия;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |