Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- выбор подходов к управлению, документации и ответственных лиц; идентификацию рисков – определение рисков, документирование их характеристик; качественную оценку – качественный анализ рисков и условий их возникновения; количественную оценку – количественный анализ вероятности возникновения и влияния последствий рисков; планирование реагирования на риски – определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ; мониторинг и контроль рисков - мониторинг рисков, определение новых и остающихся рисков, выполнение плана управления рисками, оценка эффективности действий по минимизации рисков

Планирование реагирования на риски заключается в определении следующих процедур и методов по ослаблению отрицательных воздействий рисковых событий и использованию возможных преимуществ:

- Избежание – простое уклонение от работ или обстоятельств, содержащих риск или радикальная переделка проекта Передача – перевод ответственности за риск другой стороне, например, страховой компании, включение в контракт с подрядчиком Сокращение – проведение превентивных мероприятий по снижению величины риска (снижение вероятности или уменьшение воздействия) Удержание – сохранение ответственности за риск, и способности покрыть все возможные убытки

Планируются также статьи сметы расходов на управление рисками, которые должны включать в себя:

-резерв на «известные риски», на страхование; на заключение альтернативных договоров с поставщиками; на охрану оборудования;

- резерв на «неизвестные риски» – 1-10 % от бюджета (сметные резервы, резервы управления).

План управления и карточка риска должны содержать следующие данные:

- Реквизиты документа Номер риска Краткое название риска Категория риска Источник или причина риска Дата, на которую оценивается риск Характер проявления Оцениваемая вероятность Оценка воздействия в денежной форме Величина рискового события Вывод о необходимости управления Мероприятия по управлению Ответственный за управление Время следующего контроля Другие комментарии

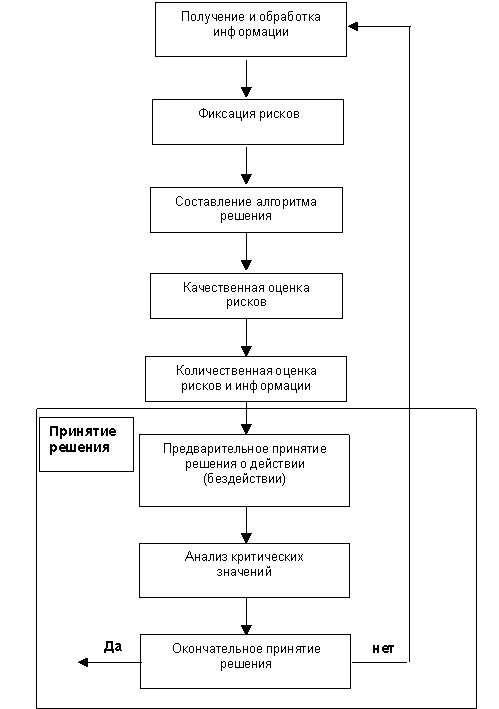

Основной задачей методики оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рисунке 6.2.

Чаще всего, на предприятиях не уделяется должного внимания оценке качества информации, с помощью которой они оценивают риск.

Требования, предъявляемые к качеству информации должны быть следующими:

- достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации; объективность информации — мера отражения информацией реальности; однозначность; порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем; полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора; релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче; актуальность информации (значимость) — важность информации для оценки риска; стоимость информации.

Рис. 6.2. Алгоритм оценки риска.

Для оценки качества информации можно использовать следующую таблицу:

Таблица 6.1.

Оценка используемой информации

Данная таблица позволяет проанализировать любую информацию и наглядно убедиться в ее качестве. Номера 1—10 вверху таблицы обозначают качество информации: чем информация качественней, тем выше ей присваивается номер. Результатом анализа может служить итоговое значение качества информации, которое находится как среднеарифметическое значение.

Источниками и методами получения информации являются следующие:

- документированная информация — наиболее ценный вид получения информации; пресса и печатные издания — традиционно наиболее емкий и широко используемый метод получения информации; данные операторов партнеров; использование косвенных признаков (метод сопроцессов). Ни один процесс не протекает в вакууме, в отрыве от окружения. Это приводит к тому, что всегда его будут сопровождать некоторые самостоятельные процессы, проявления которых можно обнаружить; агентурные методы — платное систематическое выполнение человеком заданий в ваших интересах.

Качественная оценка рисков

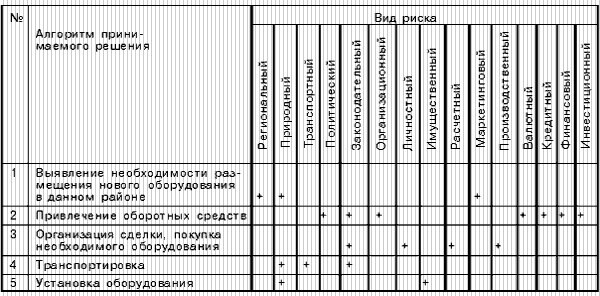

Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее «рискоопасных» областей в разработанном алгоритме принимаемого решения. Для осуществления данной процедуры можно использовать следующую таблицу качественного анализа (табл.6.2.).

В данной таблице по строкам представлен алгоритм действий при принятии решения, а по столбцам — фиксированные ранее риски. После составления данной таблицы производится качественный анализ рисков, присущих реализации данного решения.

Таблица 6.2.

Качественный анализ риска

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Количественная оценка рисков

В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения (табл. 6.3).

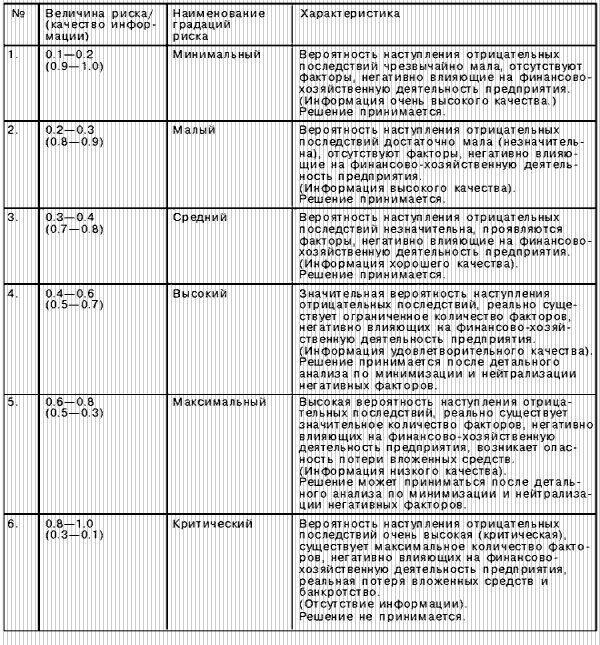

Для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. При использовании этого подхода достигается высокая оперативность качественной оценки финансово-хозяйственной деятельности предприятия.

В составленных таблицах выбираются значения, наиболее близко соответствующие поставленным вопросам. В ряде случаев предлагается самостоятельно определять значение риска по десятибалльной шкале. После выбора значения риска при его уровне, превышающем 0.8, в соответствующей графе делается произвольная метка (+). Заключительным этапом заполнения граф таблицы является проставление значения качества информации, на основе которой принималось решение. В конце таблицы подводится итоговая количественная оценка как среднеарифметическое значение всех величин.

Таблица 6.3.

Эмпирическая шкала риска

Принятие решения состоит из трех этапов:

1 этап — предварительное принятие решения

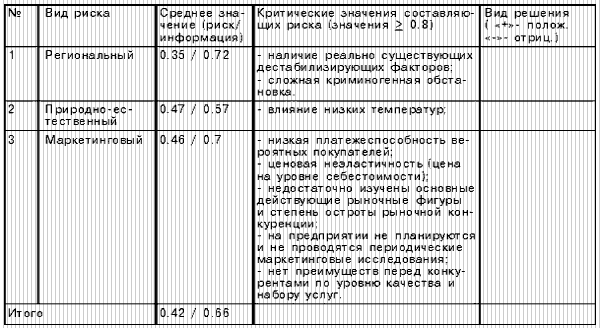

Предварительное принятие решения производится на основе среднеарифметического значения отдельного вида риска и качества информации раздельно по каждой операции алгоритма принятия решения.

2 этап — анализ критических значений

На этом этапе оценки проводится анализ тех составляющих риска, значения которых превышают критическую величину (в нашем случае данная величина равна 0.8). Необходимость данного действия состоит в выявлении и выделении тех составляющих, вероятность риска для которых очень велика, что может привести к потере всех вложенных средств и банкротству предприятия.

В качестве примера принятия решения на 1 и 2 этапе предлагается фрагмент таблицы, которая составлена на основании планируемого решения предприятия

Таблица 6.4.

Оценка рисков при принятии решения (фрагмент)

3 этап — принятие окончательного решения

Принятие окончательного решения производится на основе результатов предварительного решения и анализа критических значений.

В процессе принятия решений о допустимости и целесообразности риска антикризисному управляющему важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска. Главное в оценке риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска.

Рассмотрим теперь способы, которые могут быть применены для построения.

Прикладными способами построения кривой риска и кривых вероятностей возникновения потерь являются статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных случаях антикризисного управления деятельности, устанавливается частота появления определенных уровней потерь.

Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Экспертный способ, известный под названием метода экспертных оценок, применительно к риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов.

Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |