Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Выведение из состава предприятия затратных объектов является еще одним способом снять непроизводительные издержки на объекты, которые пока не удалось продать. Оно осуществляется в форме учреждения дочерних обществ. Всякое дальнейшее финансирование выведенных объектов исключается, что стимулирует предпринимательскую инициативу персонала последних. Отметим, что наличие дочерних обществ может пригодиться предприятию в случае арбитражных исков. Это позволит выиграть время, в течение которого права участия в данных обществах будут описаны, переданы кредиторам и затем реализованы (при условии, что ни денег на счету, ни дебиторской задолженности, ни краткосрочных вложений у предприятия уже нет).

Уменьшение ТФП. На практике оно осуществимо только через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия. Сама по себе реструктуризация долгов не является специфическим инструментом антикризисного управления, так как может применяться и при относительно благополучном состоянии предприятия-должника. Однако кризисная ситуация, с одной стороны, несколько облегчает реструктуризацию долгов, а с другой – оправдывает такие его формы, которые в нормальном состоянии неудовлетворительны.

Выкуп долговых обязательств с дисконтом – одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом. Тонкость данного решения в рамках стабилизационной программы заключается в условиях, на которых можно провести выкуп. Вот, на наш взгляд, основные из них:

• выкупаются только те долги, которые непосредственно определяют ТФП, а не те, срок платежа или взыскания по которым относительно удален во времени;

• сумма, которую можно потратить на выкуп долгов, зависит от уровня ТХП, т. е. нельзя тратить средства на выкуп долгов в ущерб хозяйственной деятельности;

• допустимая цена выкупа долгов обусловливается собственным дисконтом предприятия, т. е. выкуп долгов должен рассматриваться как инвестиционный проект.

Конвертация долгов в уставный капитал – крайне болезненный шаг. Она может быть осуществлена как путем расширения уставного фонда (при отсутствии формальных ограничений), так и через уступку собственниками предприятия части своей доли (пакета акций). Строго регламентированных методов принятия такого решения нет, все определяется во время переговоров с кредиторами.

Форвардные контракты на поставку продукции предприятия по фиксированной цене могут стать еще одним способом реструктуризации долгов. Если кредитор заинтересован в данной продукции, ему можно предложить засчитать долг предприятия перед ним в качестве аванса на долгосрочные поставки последней. При этом контрактная цена не должна быть ниже некоторой прогнозируемой себестоимости продукции.

Разработка антикризисной программы включает:

- глубокий анализ финансово-хозяйственной деятельности предприятия, имеющий целью выявление причин кризисного состояния фирмы; разработку концепции реструктуризации, основанной на знании перспективных областей предпринимательства, использовании проверенных на практике достижений менеджмента (гибкие системы планирования, программно-целевой подход, инновации в области управления персоналом и др.); гибкую тактику реализации концепции, основанную на применении современных технологий, системах планирования, маркетинга, взаимодействии с банками, биржами, кредиторами, должниками.

Реструктуризация должна обеспечить выживание предприятия и восстановление его конкурентоспособности.

Для выживания нужно сохранить основные фонды, ключевые технологии, ядро трудового коллектива. Для этого необходимо принять оперативные меры по улучшению собственного капитала, обеспечить ликвидность, санировать (оздоровить, провести систему мероприятий по предотвращению банкротства) баланс.

Часто для этого приходится продавать не нужное для производственных целей имущество, ценные бумаги, приносящие прибыль на других предприятиях. Приоритетными становятся мероприятия, направленные на снижение расходов, повышение оборота предприятия.

Реализация концепции реструктуризации предъявляет ко всем участникам высокие, отличающиеся от привычной повседневной работы требования и зависит от ряда факторов: финансового состояния; наличия необходимых ресурсов; эффективной работы с консультантами; четко определенных целей и ожидаемых результатов.

Оздоровление финансового положения как составная часть управления кризисными ситуациями и банкротством предполагает выбор наиболее эффективных средств для выхода организации из кризисной ситуации. Мероприятия по выходу из кризисной ситуации представлены на (рис. 1).

Финансовая реструктуризация неплатежеспособного предприятия включает в себя:

- Реструктуризацию активов Реструктуризацию пассивов Реструктуризацию собственного капитала Реструктуризацию кредиторской задолженности

Рис. 4.1. Управление кризисными ситуациями предприятия

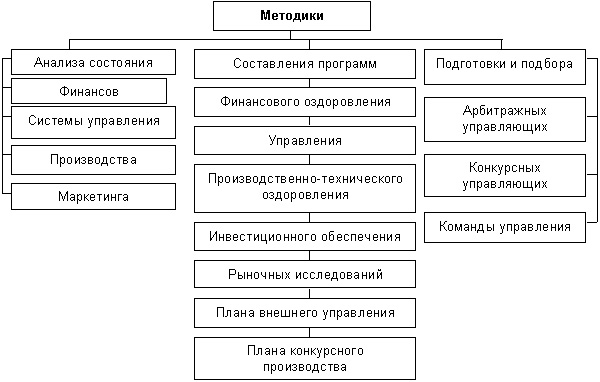

Набор средств индивидуален для каждого конкретного предприятия в каждой конкретной ситуации. Эффективная реализация целей и задач, стоящих перед системой банкротства, предполагает разработку целого ряда мероприятий (рис. 2.).

Рис. 4.2. Методическое обеспечение системы антикризисного управления

Содержание конкретных мер по обеспечению финансовой состоятельности и устойчивости предприятия представлено в табл.4.1.

Таблица 4.1

Меры по обеспечению финансовой состоятельности и устойчивости предприятия

Разделы и статьи баланса | Содержание конкретных мер |

Актив 1.Внеоборотные активы 1.1. Нематериальные активы | Сокращение административно – управленческих расходов за счет фиксированных издержек |

1.2. Патенты, лицензии, товарные знаки | Продажа патентов и лицензий, прав пользования товарным знаком, франчайзинг |

1.3. Основные средства, в том числе здания, машины, оборудование и др. | Передача в аренду зданий, машин т оборудования по бесперспективным производствам, приобретение и сокращение сроков ввода в эксплуатацию перспективных производств, оптимизация амортизационной политики |

1.4. Незавершенное строительство | Продажа объектов незавершенного строительства |

1.5. долгосрочные финансовые вложения | Отказ от новых долгосрочных финансовых вложений и реализация недоходных имеющихся |

2. Оборотные активы 2.1. Сырье и материалы | Пересмотр норм расхода и запасов, продажа сверхнормативных запасов |

2.2. Незавершенное производства | Оптимизация длительности производственного цикла, сокращение непроизводительных затрат рабочего времени, продажа полуфабрикатов |

2.3. Готовая продукция | Продажа сверхнормативных запасов готовой продукции, сокращение сроков реализации продукции и обращения денежных средств |

2.4. Товары отгруженные | Преобладание расчетов с предоплатой |

2.5. Расходы будущих периодов | Сокращение объема авансированных платежей |

2.6. Дебиторская задолженность, в том числе покупатели и заказчики | Сокращение и ликвидация просроченной дебиторской задолженности, ликвидация безнадежных долгов, проведение взаимозачетов и вексельных расчетов, сокращение сроков торгового кредита, предоплата заказчикам по договорам, экспертиза платежеспособности заказчиков, сокращение времени оборота денежных средств за счет инвестирования в собственное производство |

3. Убытки | Анализ по причинам и центрам ответственности, установление минимальных объемов производства – порога рентабельности |

Пассив 4. Капитал и резервы | Увеличение размеров собственного капитала на приобретение производственного оборудования, восполнение запасов оборотных средств по перспективным видам продукции, стабилизация размеров фондов |

5. Долгосрочные пассивы. Заемные средства | Привлечение долгосрочных кредитов на цели освоения перспективных производств при условии возможности соблюдения расчетных сроков, их окупаемости |

6. Краткосрочные пассивы | Привлечение кредиторов и займов при условии обеспечения расчетных сроков окупаемости на цели восполнения запасов оборотных активов по перспективным видам продукции, получение льготного кредита, выплата задолженности по заработанной плате персоналу |

Финансовые результаты Выручка от реализации продукции | Достижение максимально возможных объемов производства перспективных видов продукции и обеспечение их заказов, установление обоснованных цен с учетом их нормы рентабельности и эластичности спроса |

Себестоимость производства и реализация продукции | Снятие с производства убыточной продукции, сокращение фиксированных издержек, экономия потребления материалов и энергии за счет внедрения прогрессивных технологий, сокращение трудоемкости производства (технически обоснованные нормы выработки), сокращение доли накладных расходов |

Основным сводным документом финансового оздоровления является бизнес-план, в котором анализируются процессы изменения предприятия, показывается, каким образом руководство намерено предотвратить кризисную ситуацию, и намечены конкретные пути предотвращения банкротства.

Бизнес-план позволяет решить следующие основные задачи:

— обоснование стратегии вывода предприятия из кризисной ситуации;

— определение рыночных перспектив предприятия и ожидаемых результатов;

— определение источников и объемов финансирования намечаемых мероприятий и порядка расчетов с инвесторами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |