Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

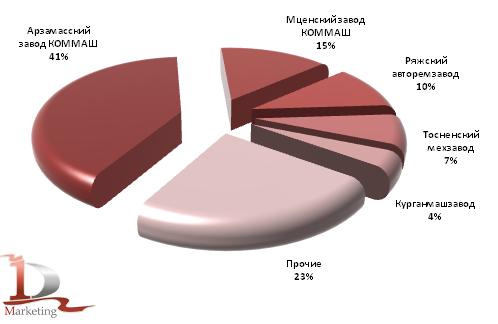

Еще один лидер отечественного рынка производителей коммунальной техники – Мценский завод Коммаш, заметно улучшил свои показатели по сравнению с прошлым годом. За первые 9 месяцев 2010 года на предприятии было выпущено чуть менее 900 единиц техники, рост доли составил до 14,7%. В цехах завода осуществляется сборка мусоровозов всех типов, комбинированных машин, самосвалов на шасси МАЗ, КамАЗ, ФОРД, МАN и других, подметально-уборочных, ассенизационных, илососных и каналоочистительных машин.

Среди остальных представителей отечественного рынка коммунальной техники можно отметить более, чем четырехкратный рост объемов производства на Тосненском механическом заводе. С 430 до 620 единиц коммунальной техники выросло производство на Ряжском авторемонтном заводе. Также значительное увеличение объемов выпуска наблюдалось у Елабужского автомобильного завода и компании Klever. Что касается наименее активных участников рынка, показатели которых имели тенденцию к снижению по итогам первых девяти месяцев 2010 года, то к таковым можно отнести, пожалуй, только (сокращение производства составило около 45%). Снижение показателей остальных предприятий на общем фоне развития рынка незначительно.

Рис. № 2. Российское производство коммунальной техники в январе-сентябре 2010 гг., шт.

В 2011 году стабильно растет производство машин для городского коммунального хозяйства (Код ОКП 34.10.54.801). По данным РОССТАТА, производство машин для городского коммунального хозяйства (Код ОКП 34.10.54.801) во 2-ом квартале 2011г. составило 2094 шт. По отношению к аналогичному периоду предыдущего года прирост в целом по направлению составил 23,5%. Основным регион-лидером роста производства стал Пермский край. В данном регионе прирост составил 218,2%, по отношению к аналогичному периоду предыдущего года.

Подводя итог вышеизложенному, можно отметить, что рынок российской коммунальной техники с каждым годом увеличивается, и такая тенденция наблюдается уже на протяжении последних нескольких лет, и, как мы видим из оперативных данных, спада наблюдаться не будет как минимум в этом году. Рост рынка происходит в основном за счет нескольких крупных предприятий, которые являются лидерами рынка уже не первый год. Не будем забывать и о роле государства, которое с помощью пошлин сократило поток импортной техники на территорию нашей страны. Однако, справедливости ради стоит отметить, что в глобальных масштабах рынка данная мера не столь существенна.

По словам специалистов, парк российской коммунальной техники требует постоянного обновления и замены старых машин. На увеличение производства влияют и такие факторы, как постоянно меняющийся климат в нашей стране (уж слишком часто погода преподносит сюрпризы, особенно в последнее время), рост уровня жизни населения приводит к увеличению мусора, который должен вывозиться; не последним фактором является рост городов, которые нужно держать в чистоте и порядке.

Безусловно, одним из решающих факторов развития рынка коммунальной техники являются госзакупки – как раз здесь невозможно преувеличить роль государства. При дальнейшей поддержке отрасли стоит ожидать значительного росла рынка уже в самое ближайшее время.

Импорт коммунальной техники в Россию

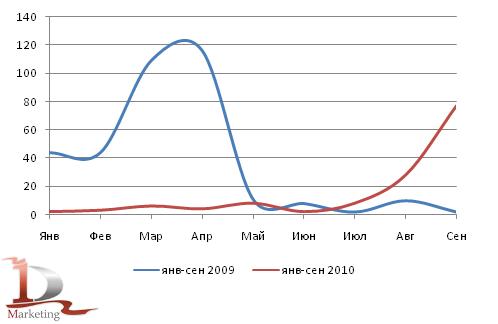

Как уже было отмечено выше, импортная составляющая не оказывает в настоящее время серьезного воздействия на рынок коммунальной техники в России. На протяжении всего расматриваемого периода показатели ввоза машин были на стабильно низком уровне, однако в предверии осени, а именно в последний месяц лета поставки увеличились до 28 единиц техники, а в сентябре уже до 77 единиц. За все время с начала введения пошлин в 2009 году – это максимальные показатели роста импорта. Сам факт увеличения закупок основными дилерами может говорить о предстоящих положительных изменениях объемов ввоза коммунальной техники.

Рис. № 3. Динамика российского импорта коммунальных машин в январе-сентябре 2009 и 2010 гг., шт.

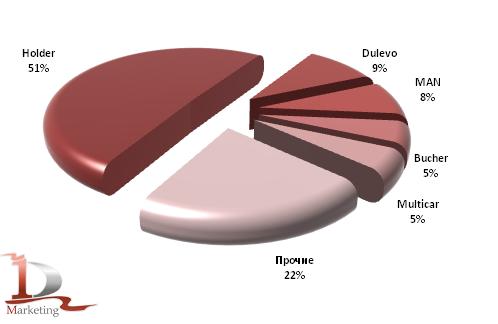

Явным лидером импортных поставок по итогам января-сентября 2010 года являются подметально-уборочные машины немецкого производителя Max Holder. Как раз за счет поставок техники данной марки в августе и сентябре удалось превысить среднемесячные показатели импорта в данном сегменте. За рассматриваемый период в Россию было ввезено 70 коммунальных машин Holder. Что касается модельного ряда – то в импорте присутствует 2 модели многофункциональных машин: M480 и C245, которые являются всесезонными машинами для выполнения, в комплекте с соответствующим оборудованием, практически всех видов работ по содержанию дорог и прилегающих территорий.

Под итальянской маркой DULEVO – одного из ведущих производителей уборочной техники в Россию было ввезено 13 подметально-уборочных машин. На шасси немецкого производителя грузовиков MAN было импортировано 11 единиц коммунальной техники, из которых два – это мусоровозы и 9 машин для очистки канализационных сетей.

Что касается получателей – то здесь ведущим предприятием является Интернейшнл», производитель и поставщик дорожно-строительной, коммунальной и автотранспортной спецтехники. Всего в распоряжение компании поступило 70 машин Holder и 7 машин Buhler – это более 50% всей импортированной техники за январь-сентябрь 2010 года.

Рис. № 4. Российский импорт основных марок шасси коммунальной техники в январе-сентябре 2010 гг., в шт.

Розничный рынок сжиженного газа.

На данный момент розничный рынок сжиженного газа в России четко сегментирован. Существует традиционный сектор рынка сжиженного газа для бытовых нужд населения, который сформирован в домах, газифицированных еще в советский период. В данном секторе наблюдается падение потребления, которое вызвано существенным ростом цен и организационными изменениями в системе доставки и реализации сжиженного газа населению. В настоящее время объем данного сектора розничного рынка оценивается примерно в 1 млн. тонн сжиженного газа в год.

В последние годы успешно развивается сектор рынка сжиженного газа, используемого в качестве автомобильного топлива. Объем данного сектора розничного рынка оценивается в настоящее время в 300-400 тыс. тонн в год.

В данном секторе сжиженный газ конкурирует с автомобильными бензинами.

В последнее время получило развитие использование сжиженного газа в коммерческих целях: для приготовления пищи на продажу, для отопления небольших помещений и т. д.

Спрос на сжиженный углеводородный газ имеет свою специфику, связанную с климатическим фактором, структурой региональной энергетики и составом промышленных предприятий региона.

СУГ является социально важным видом топлива, рынок производства и реализации которого имеет тенденции к росту, и по прогнозам специалистов темпы роста рынка в ближайшие годы только увеличатся.

Перспективы развития газозаправочного комплекса.

В последние годы четко просматривается стратегия России по постепенному сокращению потребления бензинового топлива с целью увеличения объемов его экспорта и замещению их газомоторным топливом.

Расчет требуемого объема топлива, в млн. л/год

Таблица № 4

Наименование топлива | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Сжиженный газ | 8 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 17 | 18 |

Сжатый газ | 18 | 19 | 20 | 21 | 21 | 22 | 23 | 24 | 25 | 26 | 27 |

Дизтопливо | 88 | 93 | 99 | 104 | 110 | 117 | 123 | 130 | 137 | 144 | 152 |

А76 | 170 | 165 | 160 | 154 | 147 | 140 | 132 | 124 | 114 | 104 | 93 |

А92 | 209 | 222 | 236 | 251 | 267 | 283 | 301 | 319 | 339 | 360 | 382 |

А95 | 66 | 74 | 82 | 91 | 101 | 112 | 123 | 135 | 148 | 162 | 177 |

ИТОГО | 558 | 581 | 605 | 631 | 658 | 686 | 715 | 746 | 778 | 813 | 849 |

Объем потребленного топлива, млн. л./год

Таблица № 5

Наименование топлива | 2010 | 2030 |

Сжиж. газ | 18 | 38 |

Сжат. газ | 27 | 44 |

Дизтопливо | 152 | 277 |

А76 | 93 | - |

А92 | 382 | 720 |

А95 | 177 | 392 |

В настоящее время активно развивается рынок сжиженного газа. Это связано с тем, что правительство одобрило законопроект, разрешающий независимым производителям продавать за границу сжиженный природный газ (СПГ). Об этом заявил премьер Дмитрий Медведев по итогам совещания с кабмином, посвященного реализации энергетической стратегии России до 2030 года.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |