Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис.5. Структура, ресурсы и культура, ограничивающие стратегию.

Действительность для многих предприятий такова, что они не достигают оптимального сочетания структуры, культуры, навыков, необходимых для успешной деятельности. Структура предприятия во многом определяет его способность реагировать на изменения внешней среды. В случае если предприятие имеет слишком жесткую организационную структуру, она может стать преградой на пути гибкого приспособления к новым реальным условиям, тормозить процесс инноваций и препятствовать творческому подходу к решению новых проблем и задач. В основном менеджеры стремятся избежать структурных изменений, которые обычно сопровождаются неразберихой, недовольством со стороны персонала. В результате реорганизация откладывается на максимально длительный период.

Системы управления способствуют или мешают реализации стратегии. С одной стороны, на предприятиях, где процветает бюрократический стиль управления, даже самые несложные решения и расходы персонала нижних уровней должны быть одобрены менеджером более высокого звена. Если человек в течение длительного времени работает в структуре такого типа, едва ли он захочет взять на себя дополнительную ответственность и инициативу. В этих условиях защитой от новых проблем и ответственности будут отговорки, что это не входит в круг должностных обязанностей. С другой стороны, отсутствие систем и документации может привести к дублированию уже проделанной работы или утрате информации, если работник увольняется или переходит на другое место работы внутри предприятия.

Управленческая культура может быть значительной движущей силой. Однако не следует забывать, что управленческая культура предприятия возникла как результат традиций, имеющих длительную историю, и не может быть изменена в одно мгновение. Проблемы могут возникнуть, если управленческая культура войдет в противоречие с антикризисной стратегией предприятия. Для различных предприятий характерен свой стиль управления. Он может хорошо вписываться в стратегию фирмы, а может и войти в противоречие с ней. В ряде случаев преобладание одного стиля может привести к проблемам. Считается, что автократический стиль может быть полезен только в ситуациях, требующих немедленного устранения сопротивления, при проведении очень важных изменений.

Навыки и ресурсы оказывают также большое влияние на антикризисную стратегию, так как их правильное использование имеет решающее значение для успешной деятельности предприятия. Менеджер должен в максимальной степени мобилизовать ресурсы предприятия и распределить их таким образом, чтобы иметь наибольший эффект. Механизм использования ресурсного потенциала предприятия приводится в соответствие с осуществляемой антикризисной стратегией. До функциональных подразделений, осуществляющих руководство движением ресурсов внутри предприятия, должны быть доведены новые задачи. При этом необходимо провести соответствующую подготовительную работу, чтобы устранить сопротивление с их стороны и убедить в необходимости эффективного участия в осуществлении новой стратегии.

На этом этапе менеджеры могут сравнить то, что требуется для реализации антикризисной стратегии, с тем, что фирма имеет сейчас. Сравнивая желаемое с действительным, менеджеры могут использовать балльную систему оценки расхождений. При проведении сравнительного анализа важно выделить именно те моменты, которые могут коренным образом повлиять на успех предприятия.

Для определения необходимых стратегических изменений предлагается использовать таблицу, в которой по вертикали перечислены все оцениваемые критерии. При анализе могут применяться самые разнообразные шкалы (например, 0 баллов может указывать на то, что данный критерий не отличается существенно от идеального варианта, а 5 баллов могут показывать, что оцениваемый критерий должен быть коренным образом пересмотрен).

Графа «Варианты решений» может быть использована для описания конкретных действий, необходимых для достижения желаемых результатов. Эти варианты также должны быть протестированы, прежде чем что-либо предпринять.

Оценка степени необходимых изменений в стратегии предприятия

На стадии реализации антикризисной стратегии высшее руководство может пересмотреть план осуществления новой стратегии, если этого требуют вновь возникающие обстоятельства.

Последним этапом антикризисного стратегического управления являются оценка и контроль выполнения стратегии. Он направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей предприятия.

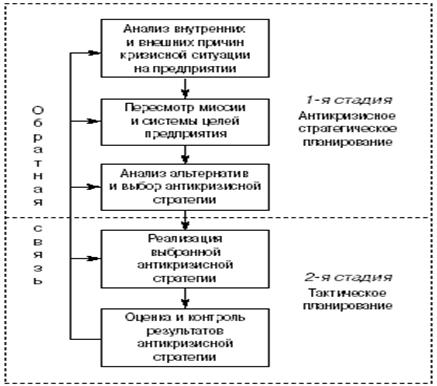

В соответствии с вышеизложенным схема антикризисного стратегического управления предприятием представляется следующей (рис.6).

Организация осуществления антикризисной стратегии

Если предприятие своевременно отслеживает появление внешней угрозы и располагает временем, достаточным для выработки эффективной реакции, оно может последовательно ликвидировать все проблемы. Но в кризисной ситуации реализацию изменений надо осуществить в жестко ограниченный срок. Поэтому при планировании антикризисной стратегии необходимо стремиться к максимальной параллельности работ. Внедрение антикризисной стратегии наиболее эффективно, если она совмещается с уже адаптированной структурой и подчиняется сбалансированной системе целей. Однако в критических ситуациях времени на подготовку базы для стратегических изменений не остается, тогда решительно приходится изменять сложившуюся систему управления, что болезненно сказывается на работе персонала.

Рис.6. Схема стратегии и тактики в антикризисном управлении

Преодоление сопротивления требует осуществления двух групп мероприятий. Во-первых, психологических — определение культурных ориентаций различных групп персонала на основе их отношения к изменениям, создание опорных точек внедрения антикризисной стратегии, ограничение влияния на принятие решений со стороны групп, невосприимчивых к изменениям. Во-вторых, системных — формирование переходной структуры предприятия, решающей задачи по внедрению изменений без помех для оперативной деятельности. На средних и малых предприятиях, для которых характерна хорошая восприимчивость персонала к изменениям, можно последовательно адаптировать старую структуру, накладывая на нее новые проектные единицы, ответственные за внедрение антикризисной стратегии.

При значительных масштабах предприятия с отрицательным восприятием персоналом изменений требуется использовать варианты, так называемой двойной структуры, когда внедрение антикризисной стратегии отделяется от оперативной деятельности. Это позволяет менеджерам обеспечить поддержку изменениям в подразделениях, которые заняты их реализацией. Для быстрого проведения необходимых решений твердо используются властные полномочия. При этом разрушаются традиционные системы прохождения команд и заменяются контактами руководителя с исполнителями, минуя некоторые уровни и иерархии.

Значительную помощь в проведении антикризисной стратегии может оказать привлечение специалистов со стороны. Ими могут быть внешние консультанты, новые управляющие, ранее работавшие на других предприятиях, или управляющие из самой компании, имя которых не ассоциируется с прошлой стратегией. Существует достаточно примеров того, что проведение стратегических изменений является в высшей степени ответственной и трудной задачей. Некоторые новые стратегии могут быть реализованы легче, чем другие, особенно если они не требуют изменений общих представлений о том, как предприятие должно конкурировать на рынке.

Список литературы

1. Основы стратегического менеджмента/Пер. с англ.; Под ред. , . М.: Банки и биржи, ЮНИТИ, 2007.

2. , Наумов : Учебник. М.: Высш. шк., 2004.

3. Коротков менеджмента. М.: «ДеКА», 2006.

4. Проблемы теории и практики управления. 2007. № 6.

5. , Дж. Стратегический менеджмент: Искусство разработки и реализации стратегии: Учебник/Пер. с англ.; Под ред. , . М.: Банки и биржи, ЮНИТИ, 2008.

6. *****

А.

–

научный руководитель:

канд. экон. наук, доцент

ГОУ ВПО «ВЗФЭИ»

, Макарова анализ банковской деятельности. Исследование кредитных рисков

Динамичное развитие финансового рынка, появление новых инструментов и институтов способствуют возникновению явных и скрытых угроз стабильности. Предупреждение кризисов непосредственно связано с выявлением рисков и управлением ими. Примером по внедрению в международную практику методов оценки рисков является Базельское соглашение о норме собственного капитала, в котором достаточность капитала определяется при помощи коэффициентов, учитывающих кредитный, рыночный и операционный риски. За последнее десятилетие Базельский комитет банковского надзора опубликовал семь нормативов по управлению процентными, кредитными, операционными и связанными с производными финансовыми инструментами и электронным банкингом рисками. Сегодня существует множество различных методов их определения и управления.

Таким образом, установлены стандарты и нормы банковской практики, позволяющие учитывать риски, избегать их и предотвращать.

Невозможно гарантировать полное предупреждение всех кризисов, так как это форма проявления противоречий процесса развития и следствие множества факторов, часто находящихся вне финансовых рынков. Поэтому механизмы предупреждения кризисов должны служить не только для информирования, надзора и применения надлежащей практики по укреплению стабильности и предупреждению кризисов, но и рассмотрению различных вариантов развития кризисных ситуаций. Делается это для оценки возможного ущерба и определения путей его уменьшения или предотвращения. Именно такие методы, основанные на стресс-тестировании и сценарном планировании, используются МВФ в рамках Программы оценки финансовой стабильности стран-членов и рекомендуются Базельским комитетом банковского надзора национальным надзорным органам для оценки устойчивости банков и банковской системы в целом.

Актуальна задача построения стабильной и эффективной банковской системы, которую можно решить путем повышения уровня капитализации и внутреннего контроля банков.

По мере роста объемов кредитования растут риски, принимаемые на себя банковской системой. Для повышения эффективности банковского надзора и деятельности самих банков назрела необходимость в более точной оценке этих рисков. В международной практике для оценки достаточности капитала банковской системы используются нормативы, разрабатываемые Базельским комитетом по банковскому надзору, получившие название соглашений по капиталу. Эти соглашения, с одной стороны, дают ориентиры национальным надзорным органам по контролю за банковской системой страны, а с другой - представляют собой международные «правила игры», отказ от которых снижает доверие к банкам.

Новое Базельское Соглашение призвано содействовать развитию системы регулирования капитала банков и повышению чувствительности минимально допустимого размера капитала к оценке рисков. Глобальное регулирование капитала банков необходимо для надежной и здоровой международной банковской системы стран-участниц, применяющих данные соглашения.

В настоящее время коммерческие банки испытывают сложности в приобретении (разработке) точных, прозрачных методик и соответствующих программных средств для оценки кредитных рисков физических и юридических лиц.

Предлагаемые на рынке западные скоринговые методики и соответствующие программные средства для оценки кредитных рисков физических и юридических лиц и решения задачи резервирования имеют низкую точность и прозрачность.

Также, необходима разработка более перспективных моделей и соответствующих программных средств для оценки кредитных рисков физических и юридических лиц, которые обладают существенными преимуществами по точности, прозрачности и возможности автоматизации анализа, оценки и управления рисками.

В России наличие национального кредитного бюро могло бы существенно облегчить переход на принципы А в его отсутствие крайне затруднительно сформировать базу по оценке кредитных рисков отдельных заемщиков. Соответственно будет сложно выйти за рамки стандартизованного подхода, тогда как далеко не все виды рисков могут быть оценены рейтинговыми агентствами.

Развивающиеся страны также высказали мнение, что применение рейтинговых методик при оценке риска активов в условиях неразвитой рыночной культуры может привести не к повышению качества оценки, а к элементарной продаже рейтингов. Если новые рейтинги предназначаются для банков в целях регулирования, а не для инвесторов, то их качество может ухудшиться.

В связи с этим призывают отказаться от стандартизованного подхода и заменить его «базовым подходом». Ключевым отличием «базового подхода» является то, что по отношению к кредитам других государств национальные органы банковского надзора наделяются правом самостоятельно определять степень риска. В России рейтинговым агентствам будет крайне сложно определить категории риска для каждого отдельного заемщика, учитывая недостаточность данных по кредитным историям.

В условиях банковской системы России далеко не каждый банк может позволить себе осуществить выпуск новых инвестиций. В России при недостаточном опыте функционирования банковской системы в рыночном режиме, банкам крайне сложно самостоятельно определять уровни рисков. В соответствии с критериями cоглашения «Базель II» они должны располагать данными за большой промежуток времени о движении практически каждого кредита, чтобы быть в состоянии рассчитать вероятность банкротства заемщика и связанных с ним потерь для банка. Разумеется, России необходимо практически заново формировать сведения о платежеспособности заемщиков после финансового кризиса.

Основные положения Базеля II ориентированы на крупные банки промышленно развитых стран, для которых применение новых подходов действительно может принести существенную выгоду.

Вопрос об эффективной интеграции в мировую финансовую систему стоит уже сейчас, поэтому в той или иной степени ориентироваться на новые стандарты по банковскому надзору будет необходимо. Крупным банкам имеет смысл постепенно заняться разработкой внутренних методик оценки риска, и это связано даже не столько с необходимостью следования внешним международным нормам, сколько с упомянутой важностью правильной оценки принимаемых ими на себя рисков. Для мелких и средних банков создание подобных систем ни в настоящее время, ни в обозримом будущем непосильно. Судя по положениям стратегии развития банковской системы, их количество будет постепенно сокращаться, поскольку Центральный банк РФ нацелен на консолидацию банковской системы.

Динамичное развитие рынка банковских услуг и ожидаемое вступление в ВТО уже сейчас усиливают конкурентную среду в российской банковской системе. Иностранные банки стремятся проникнуть на российский рынок и собираются увеличивать свои инвестиции на нем.

Хочу отметить, что крупные банки, которых немного, видимо, получают право самостоятельно оценивать риски и формировать резервы, остальным же придется прибегнуть для этого к помощи рейтинговых агентств. В результате это может привести к появлению у крупных банков конкурентных преимуществ, позволит им снизить объемы своих резервов, увеличить капитал. Как следствие, увеличится влияние крупных международных банков на развитие экономики.

У России есть свои особенности, связанные с нестабильностью экономики страны в целом, «перекосом» в развитии отраслей и межотраслевых связей, большой долей теневых доходов и др., что сказывается на параметрах отдельных потенциальных заемщиков. Например, одним из самых значимых показателей западных скоринговых систем является возраст потенциального заемщика (для Великобритании, Франции и Германии): чем старше человек, тем его оценка выше (он трактуется как надежный заемщик). Очевидна логика работы такой системы на Западе — проработавший всю жизнь человек успел накопить как средства, так и кредитную историю. У нас с очевидностью эта логика будет инвертированной: чем старше заемщик, тем его оценка (кредитоспособность) ниже. Поэтому нельзя просто перенести модель из одной страны в другую, из одной кредитной организации в другую. Не может быть создано единого алгоритма, работающего для всех стран одинаково хорошо. Более того, для различных регионов РФ, в силу различия наших регионов по условиям социально-экономического развития, система оценки риска будет различаться от региона к региону. Каждая конкретная модель должна соответствовать определенной стране, ее экономическим и финансовым условиям, традициям и устоям отдельных территорий, данной кредитной организации.

Литература:

1. Соложенцев логико-вероятностное управление риском в бизнесе и технике. СПб.: «Бизнес-пресса», 2006.

2. , , Карасев методик оценки кредитных рисков и рейтингов. СПб.: Изд-во С.-Петербургского ун-та, 2005.

3. , , Трошин статистические методы: Учебник. – М.: Финансы и статистика, 2010.

–

научный руководитель:

канд. экон. наук, доцент

ГОУ ВПО «ВЗФЭИ»

, Макарова анализ аренды, лизинга и кредита |

Аренда – это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату.

В договоре аренды участвуют две стороны – арендодатель и арендатор.

Переданное в аренду имущество остается собственностью арендодателя, а произведенная продукция, доходы, материальные и другие ценности, улучшения арендованного имущества, не предусмотренные договором аренды, являются собственностью арендатора.

Лизинг – это частный случай арендных отношений. Закон РФ «О лизинге» трактует лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора юридическим и реже физическим лицам на установленный срок, за определенную плату и в соответствии с условиями, закрепленными договором, с правом выкупа имущества лизингополучателем.

По экономическому содержанию лизинг связан с прямыми инвестициями. Благодаря лизингу предприятия имеют возможность использовать необходимые средства производства без крупных капиталовложений.

В договоре лизинга участвуют три стороны – лизингодатель, лизингополучатель и продавец лизингового имущества, так же могут участвовать банки или другие кредитные организации, предоставляющие кредиты лизингодателю для приобретения оборудования; страховые компании, осуществляющие страхование имущества лизингодателя.

В связи с этим можно выделить некоторые общие черты, которые присущи как аренде, так и лизингу.

Делая выбор между этими альтернативами, стоит помнить, что с юридической точки зрения право собственности на предмет договора аренды (лизинга) на протяжении всего срока его действия остается за арендодателем (лизингодателем). С другой стороны, говоря о лизинге как о виде инвестиционной деятельности, стоит заметить, что сохраняющееся право собственности за лизингодателем становится весьма условным с той точки зрения, что предмет лизинга на протяжении всего срока своего полезного использования фактически находится во владении и пользовании лизингополучателя. В связи с этим стоит упомянуть категорию «экономического собственника», которая как нельзя лучше характеризует роль лизингополучателя. Именно лизингополучателю принадлежит право собственности на выгоды, получаемые при использовании предмета лизинга. Несмотря на определенную схожесть лизинга и аренды, существует ряд признаков, присущих тому или другому инструменту. Именно учет этих немаловажных факторов может стать решающим при выборе между ними. Во-первых, при лизинговой схеме, в отличие от аренды, предмет лизинга выбирается лизингополучателем. Более того, приобретается новое, ранее не находившееся в эксплуатации имущество. Этот фактор позволяет минимизировать риски лизингополучателя с точки зрения качества и технической исправности предмета лизинга. В чем не всегда можно быть уверенным, арендуя, к примеру, бывшее в употреблении оборудование или автомобиль. Во-вторых, представляет интерес дальнейшая судьба предмета лизинга по окончании срока, установленного договором. Возможно несколько вариантов развития событий. Самый распространенный – это выкуп лизингополучателем предмета лизинга. Этот сценарий вносит определенную предсказуемость в отношения между лизингодателем и лизингополучателем, чего не скажешь про аренду. Ведь нередки случаи, когда собственник предмета аренды по определенным причинам не желает продлевать действие договора аренды и имеет на это вполне законное право. Для лизингодателя же сдача имущества в аренду является основным видом деятельности. Лизингодатель заинтересован в максимальной «загрузке» сданной в лизинг техники. Ведь именно доход, получаемый лизингополучателем от ее эксплуатации, является источником погашения лизинговых платежей, предусмотренных договором лизинга. Теперь, когда мы разобрались в общих чертах в различиях между лизингом и арендой, давайте проанализируем, что нужно учитывать современным предприятиям, прибегая к тому или иному виду сотрудничества.

Существует несколько аспектов, которые надо иметь в виду при выборе между лизингом и арендой:

1. Технология получения. По данному критерию аренда серьезно опережает лизинг в плане преимуществ. Собственно, при аренде, как правило, никаких финансовых документов предоставлять не требуется. Максимум, что нужно, это показать место предполагаемой работы. При получении лизинга производится комплексная оценка бизнеса лизингополучателя, что занимает время и требует предоставления полного комплекта документов по компании. Вся процедура может занимать от недели до полугода, но, как правило, вся сделка укладывается в срок от 2 недель до месяца, при условии наличия техники.

2. Предмет лизинга или аренды. Предметами лизинга, в соответствии с действующим законодательством, могут выступать все основные средства, приобретаемые для предпринимательских целей. В аренду, как правило, взять можно лишь ограниченный перечень имеющихся в наличии позиций техники. Предметы аренды практически всегда характеризуются максимальной ликвидностью на вторичном рынке и собственно постоянным спросом на операции, для которых они предназначены (например, перевозка груза, погрузка-разгрузка и т. д.). Представить, что компания сможет взять в аренду какой-нибудь уникальный станок, крайне сложно. И, как уже отмечалось, приобретаемое по лизингу имущество, как правило, является новым, в отличие от предметов, сдаваемых в аренду.

3. Стоимость. Касаясь финансового аспекта, можно констатировать, что арендные платежи в общем случае выше лизинговых. Арендная компания учитывает в цене возможные простои техники, более жесткую эксплуатацию, а соответственно и более частые ремонты и прочее. С другой стороны, лизинг как инструмент предусматривает законодательно закрепленные налоговые льготы на прибыль и на имущество. «Аренду от лизинга отличает прежде всего инвестиционный характер последнего. В связи с этим законодательством предусмотрены определенные налоговые преференции, присущие исключительно при приобретении основных средств в лизинг, в том числе возможность применения ускоренного коэффициента при амортизации лизингового имущества, а также возможность отнесения лизинговых платежей на расходы, уменьшающие налогооблагаемую прибыль. Все это предоставляет потенциальным лизингополучателям законные основания для оптимизации налогообложения, что немаловажно для компаний в условиях экономической нестабильности». График лизинговых платежей более гибкий, чем график арендных. Например, в нем может учитываться фактор сезонности. При его построении обычно происходит диалог между лизинговой компанией и лизингополучателем. При аренде арендодатель диктует свои условия арендатору.

4. Срок. Как правило, сроки аренды не превышают полугода-года, тогда как лизинг важно использовать на сроках от 1 года до 5 и более лет.

Сравнивая аренду и лизинг можно выделить ситуации, в которых аренда предпочтительнее лизинга:

1. Компания не видит своих горизонтов развития и живет сегодняшним днем, не имеет постоянного гарантированного источника выручки. Например, подрядчики у строителей. В таких случаях аренда безопаснее с точки зрения стабильности бизнеса: есть подряд – есть аренда, нет подряда – вернул технику.

2. Компания находится в цейтноте по какому-либо проекту, и техника необходима «вчера». Тут, естественно, аренда также будет очень кстати из-за упрощенной процедуры оформления.

3. Начинающим молодым бизнесам также будет очень сложно получить лизинг в силу слабости своих финансовых показателей, и аренда может их выручить.

4. Компании «одноразово» необходимо выполнить какие-то нетипичные для нее работы – тут аренда также незаменима. Стоит также упомянуть, что можно получать в аренду технику с водителями, что еще более упрощает задачу для арендатора.

Однако, как видно из перечисленных вариантов, все описанные ситуации не являются примерами стабильных развивающихся компаний. Организации, которые видят собственное будущее, умеют нормально планировать и крепко стоят на ногах, скорее всего, предпочтут лизинг – в силу его инвестиционной составляющей.

Теперь скажем несколько слов о преимуществах и недостатках лизинга и кредита.

Приобретение имущества по договору лизинга значительно выгоднее и доступнее для коммерческих предприятий, чем покупка в кредит.

На первый взгляд может показаться, что кредит выгоднее лизинга: сумма выплат по договору лизинга может быть на 2-3 процентных пункта выше. Но такое сравнение лизинга и кредита будет некорректным, поскольку не учитывает оптимизацию налогов. Именно сокращение налоговых платежей дает лизингу преимущества перед кредитом.

Экономия средств при лизинговом договоре по сравнению с кредитом за счет налоговых льгот составляет примерно 15 %, но в некоторых случаях может доходить до 20 %.

Лизинг выгоднее кредита по следующим причинам:

1. Большая доступность для клиента.

Лизинговые компании предъявляют гораздо менее жесткие требования к заемщику и не требуют дополнительных залогов. Для многих клиентов лизинг — это единственная возможность приобрести новое имущество.

2. Более долгий срок договора.

Возможный срок договора кредитования — от 6 до 36 месяцев. Срок договора лизинга может доходить до 60 месяцев и более.

3. Гибкие платежные условия.

Лизинг предоставляет сторонам возможность выработать удобную схему платежей. Эта схема может учитывать сезонность бизнеса клиента, предполагать неравномерные выплаты.

4. Сокращение дополнительных расходов.

Расходы на страхование имущества, на доставку и таможенные выплаты уже включены в лизинговые платежи.

5. Сохранение стабильных показателей финансовой устойчивости предприятия.

В отличие от кредитных операций, лизинг не влияет на показатели финансовой устойчивости и ликвидности предприятия, так как на балансе предприятия отражается только задолженность по текущим лизинговым платежам.

Сравнение фактических затрат на покупку спецтехники в кредит, по договору лизинга и аренды

Для примера сравним фактические затраты на покупку спецтехники стоимостью 20 000 у. е. в кредит, по договору лизинга и аренды

Исходные данные | ||||

Стоимость спецтехники, у. е. | 20 000,00 | |||

Срок лизинга, месяцы | 36,00 | |||

Аванс, % | 20,00% | |||

Срок амортизации, месяцы | 108,00 | |||

Цена 1 часа аренды спецтехники, у. е | 27,00 | |||

Затраты на покупку спецтехники в кредит и по договору лизинга

Показатели | Покупка в кредит | Покупка в лизинг | аренда, год |

Отток денежных средств (общая сумма выплат), у. е. | 24144,05 | 25474,32 | 236520 |

Экономия по налогу на прибыль, у. е. | 1958,75 | 4317,68 | 0 |

НДС к возмещению, у. е. | 3050,85 | 3885,91 | 0 |

Фактические затраты, у. е. | 19134,45 | 17270,73 | 236520 |

Вывод: после проведения расчетов выгода приобретения спецтехники по договору лизинга становится очевидной: фактическая сумма, затраченная на покупку, в этом случае значительно ниже. В тоже время приобретение спецтехники на краткосрочный период выгодно с помощью договора аренды.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |