Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме.

Так, фермеры и другие субъекты сельского хозяйства создают прежде всего натуральные страховые фонды: семенной, фуражный и др. Их создание вызвано вероятностью наступления неблагоприятных климатических и природных условий.

Резервные денежные фонды создаются прежде всего на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта. Создание их является обязательным для акционерных обществ.

Акционерные общества и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 15% и не более 25% от уставного капитала.

Акционерное общество зачисляет в резервный фонд также эмиссионный доход, т. е. сумму разницы между продажной и номинальной стоимостью акций, вырученной при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости.

Резервный фонд акционерного общества используется для финансирования непредвиденных расходов, в том числе также на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности прибыли для этих целей.

Хозяйствующие субъекты и граждане для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска.

Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т. е. он готов заплатить за снижение степени риска до нуля.

Хеджирование (англ. heaging - ограждать) используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. Так, в книге Дж. и др. «Деньги, банковское дело и денежно-кредитная политика» этому термину дается следующее определение: «Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений». В отечественной литературе термин «хеджирование» стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах.

Контракт, который служит для страховки от рисков изменения курсов (цен), носит название «хедж» (англ. hedge - изгородь, ограда). Хозяйствующий субъект, осуществляющий хеджирование, называется «хеджер». Существуют две операции хеджирования: хеджирование на повышение; хеджирование на понижение.

Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретен реальный товар. Предположим, что цена товара (курс валюты или ценных бумаг) через три месяца возрастет, а товар нужен будет именно через три месяца. Для компенсации потерь от предполагаемого роста цен необходимо купить сейчас по сегодняшней цене срочный контракт, связанный с этим товаром, и продать его через три месяца в тот момент, когда будет приобретаться товар. Поскольку цена на товар и на связанный с ним срочный контракт изменяется пропорционально в одном направлении, то купленный ранее контракт можно продать дороже почти на столько же, на сколько возрастет к этому времени цена товара. Таким образом, хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения цен в будущем.

Хеджирование на понижение, или хеджирование продажей - это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем. Предположим, что цена товара (курс валюты, ценных бумаг) через три месяца снижается, а товар нужно будет продавать через три месяца. Для компенсации предполагаемых потерь от снижения цены хеджер продает срочный контракт сегодня по высокой цене, а при продаже своего товара через три месяца, когда цена на него упала, покупает такой же срочный контракт по снизившейся (почти настолько же) цене. Таким образом, хедж на понижение применяется в тех случаях, когда товар необходимо продать позднее.

Хеджер стремится снизить риск, вызванный неопределенностью цен на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, т. е. предприниматели, идущие на определенный, заранее рассчитанный риск.

Спекулянты на рынке срочных контрактов играют большую роль. Принимая на себя риск в надежде на получение прибыли при игре на разнице цен, они выполняют роль стабилизатора цен. При покупке срочных контрактов на бирже спекулянт вносит гарантийный взнос, которым и определяется величина риска спекулянта. Если цена товара (курс валюты, ценных бумаг) снизилась, то спекулянт, купивший ранее контракт, теряет сумму, равную гарантийному взносу. Если цена товара возросла, то спекулянт возвращает себе сумму, равную гарантийному взносу, и получает дополнительный доход от разницы в ценах товара и купленного контракта.

Используемая литература

1. , Фролов ДА. Управление рисками предприятия: Учеб.-практ. пособие. — М.: ТЕИС, 2003. — 247 с.

2. Финансовая математика: Математическое моделирование финансовых операций: Учеб. пособие / Под ред. и . — М.: Вузовский учебник, 2004. — 360 с.

3. , Кудрявцева рисками: Учеб. пособие. — М.: Проспект, 2008. — 160 с.

4. Лукасевич финансовых операций. Методы, модели, техника вычислений: Учеб. пособие для вузов. — М.: Финансы, ЮНИТИ, 19с.

5. Моделирование рисковых ситуаций в экономике и бизнесе: Учеб. пособие /, , новская; Под ред. . — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2003. — 224 с.

6. Орлова -математическое моделирование: Практическое пособие по решению задач. — 2-е изд. — М.: Вузовский учебник, 2009. — 144 с.

7. Риск инвестиционных проектов / Эльжбета Островская; Пер. с польского. — М.: Экономика, 2004. — 269 с.

8. , Первозванская рынок: расчет и риск. — М.: ИНФРА-М, 1994. — 192 с.

9. Риск-анализ инвестиционного проекта: Учебник для вузов/ Под ред. . - М.: ЮНИТИ-ДАНА, 20с

Cапачева Н. В.

–

научный руководитель:

канд. экон. наук, доцент

ГОУ ВПО «ВЗФЭИ»

Cапачева Н. В., Макарова и перспективы развития риск-менеджмента на российских предприятиях

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Поэтому особенное внимание уделяется постоянному совершенствованию управления риском – риск-менеджменту.

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое будущее поэтому является непредсказуемым и мало прогнозируемым. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

На степень и величину риска можно реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению риска. Основными задачами системы управления рисками в организации является повышение финансовой устойчивости и совершенствование механизмов управления.

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания. Как правило, все виды рисков взаимосвязаны и оказывают влияния на деятельность предпринимателя. При этом изменение одного вида риска может вызывать изменение большинства остальных.

Предпринимательский риск-это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских рисков. Существует множество подходов к классификации риска. Определенный интерес представляет классификация предпринимательского риска И. Шумпетером, который выделяет два вида риска: - риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; - риск, сопряженный с отсутствием коммерческого успеха.

Проблема управления рисками не может быть эффективно решена набором отдельных мероприятий и услуг. Данная задача решается исключительно внедрением комплексной технологии управления рисками, затрагивающей все аспекты деятельности компании. В основе технологии должен лежать принцип, согласно которому ни одно бизнес-решение не может быть принято без осознания степени риска, адекватного принимаемому решению.

Результатами развития управленческих технологий принятия решений и минимизации возможных потерь явилась концепция комплексного (глобального) управления рисками.

Комплексное управление рисками должно являться неотъемлемой частью стратегического и оперативного управления любой компанией, стремящейся стать лидером на рынке.

Создание собственной системы эффективного менеджмента на предприятии в условиях развивающихся рыночных отношений в России возможно лишь в направлении организации риск-менеджмента. В практической деятельности российских предприятий последних лет (особенно у финансовых компаний) наблюдается стремление к организации управления рисками.

Для дальнейшего развития риск-менеджмента на российских предприятиях особенно важна работа по разработке единой методологии организации управления рисками, а также методических положений для некоторых отраслей национальной экономики (транспорт, энергетика, сельское хозяйство, торговля и др.)

В заключение своей работы я хочу сказать: что любой бизнес связан с неопределенностью, со многими опасностями, с конкуренцией. Риск – неотъемлемая часть деловой активности на любом рынке. Особенно рискованный характер имеет предпринимательская деятельность в современной России.

Любому предприятию, которое не хочет внезапно разориться, необходим комплекс мер по снижению вероятности наступления случайных негативных событий и их последствий.

Без определения задач риск-менеджмента, параметров анализируемой генеральной выборки, самих требований к информационному пространству риск-менеджмента, характеристик разрабатываемых решений на предприятии невозможно создать дееспособную структуру управления рисками в условиях инновационного проекта, связанного с повышенной рискованностью. Эти базисные определения должны являться неизменным остовом структуры риск-менеджмента, на базе которого может быть выстроена любая гибкая структура управления рисками.

Также надо сказать, что хотим мы того или не хотим, но, осуществляя предпринимательскую деятельность (особенно на стадии ее освоения), нам придется иметь дело с неопределенностью и повышенным риском. Задача подлинного предпринимателя, хозяйственника нового типа состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. Надо не избегать неизбежного риска, а предвидеть его, стремясь снизить до возможно более низкого уровня.

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Более того, некоторые крупные предприятия (в основном это крупные банковские или финансово-инвестиционные структуры) обзаводятся специальными подразделениями, состоящими из менеджеров по управлению рисками, или сотрудничают со сторонними консультантами или экспертами, которые разрабатывают программу действий фирм при столкновении с различными видами рисков.

Возникновение интереса к проявлению риска в деятельности предприятий в России связано с проведением экономической реформы. Хозяйственная среда все более приобретает рыночный характер, что вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций.

Экономические преобразования, происходящие в России, приводят к росту числа предпринимательских структур, созданию ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от статуса единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. До конца 80-х гг. российская экономика характеризовалась достаточно стабильными темпами развития. Первыми признаками появления кризиса явились негативные процессы в инвестиционной сфере, результатом чего явилось снижение объемов произведенного национального дохода, промышленной и сельскохозяйственной продукции. Нарастание кризиса экономики России является одной из причин усиления риска в хозяйственной деятельности, что приводит к увеличению числа убыточных предприятий. Значительный рост числа подобных предприятий показывает, что без учета факторы риска в хозяйственной деятельности не обойтись, без этого сложно получить адекватные реальным условиям результаты деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Для многих руководителей начала 90-х стало открытием, что риски предприятия поддаются не только учету, но и управлению, что существует множество методик, позволяющих в той или иной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Конечно, сейчас уже нет необходимости доказывать, что успех любого предпринимателя, бизнесмена, менеджера в значительной степени зависит от его отношения риску, ведь на этапе принятия решений предприятие сталкивается с выбором приемлемого для него уровня риска и путей его снижения. При этом каждое предприятие имеет свои собственные предпочтения и подходы и на основе этого выявляет риски, которым может быть подвержено, решает, какой уровень риска для него приемлем, и ищет способы избежание нежелательных последствий.

–

научный руководитель:

канд. экон. наук, доцент

, Макарова рисков – эффективный инструмент управления рисками

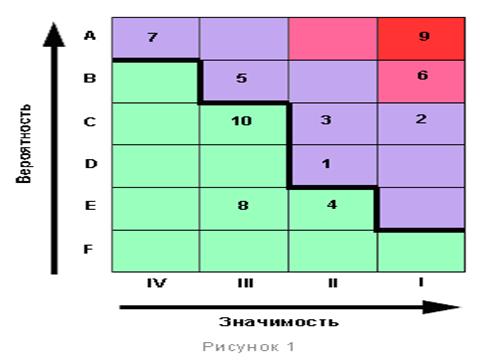

ГОУ ВПО «ВЗФЭИ»Карта риска - графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной «оси» которой указана сила воздействия или значимость риска, а по другой вероятность или частота его возникновения. На рисунке 1 показан частный пример  карты рисков.

карты рисков.

На самом деле, в зависимости от целей построения можно построить много разных видов карт риска или вариаций данной карты риска. Мы же будем далее опираться на приведенный на рисунке пример. На этой карте рисков вероятность или частота отображается по вертикальной оси, а сила воздействия или значимость - по горизонтальной оси. В этом случае вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а воздействие риска увеличивается слева направо по горизонтальной оси.

Арабские цифры на карте – обозначения рисков, которые были классифицированы по четырем категориям значимости и шести категориям вероятности, причем так, чтобы каждому сочетанию вероятность/значимость был приписан один вид риска. Такая классификация, размещающая каждый риск в специфическую отдельную «коробочку» не является обязательной, но упрощает процесс установки приоритетов, показывая положение каждого риска относительно других (увеличивает разрешающую способность данного метода). Жирная ломаная линия - критическая граница терпимости к риску. При выявлении критических рисков сценарии (причинно-следственная связь процессов, событий и действующих факторов риска), приводящие к рискам выше этой границы, считаются непереносимыми. При разработке стратегии, например, по выявленным непереносимым рискам до принятия данной стратегии требуется понять, как уменьшить или передать такие риски, в то время как риски ниже границы являются управляемыми в рабочем порядке.

Здесь описываются процедуры по картографированию рисков организации, которые она может выполнить своими собственными силами. Вообще говоря, методологии построения карты рисков столь же различны, как различны риски компаний.

Построение карты рисков может производиться как в рамках внедрения системы управления рисками на уровне всей организации, что сложно, а зачастую и невозможно выполнить внутренними силами организации. Или для решения обособленного круга задач по управлению рисками, например в рамках предварительной оценки различных стратегий развития.

В общем случае процесс картографирования рисков - часть систематической, охватывающей все стороны деятельности компании методологии, позволяющей выделить, расположить по приоритетам, и оценить количественно (разбить на классы) риски организации. Методы, которые применяют консультанты при составлении карты рисков, включают интервью, формализованные и неформализованные опросники, обзоры и исследования отрасли, анализ документационного комплекта компании, численные методы оценки и т. п. Необходимо отметить, что в том случае, когда идет речь об оценке финансовых рисков, важным является именно количественный анализ финансовой отчетности компании. Конечно, индивидуальные характеристики компании-клиента и его потребности диктуют соответствующий метод сбора и анализа данных.

Границы анализа, определяющие, какие области бизнес-решений затрагивает картографирование, определяются на начальном этапе процесса. Границы анализа могут быть столь широкими или столь узкими, как это желательно организации. Однако должен соблюдаться баланс между широтой границ, глубиной информации и ценностью той информации, которая будет получена из процесса картографирования рисков. Например, ценность одной карты риска для всей компании может быть значительно меньше, чем карт риска для каждого бизнес-подразделения или какой-то одной деловой единицы компании, а может быть и наоборот.

Только определив границы анализа, можно определить, кто включается в команду. При составлении карты стратегических рисков компании, например, в команду включаются главный администратор, руководитель финансового отдела, руководитель казначейства, руководитель юридического, контрольного, IT отделов, руководитель отдела стратегического планирования, если таковой отдел имеется в компании. Если компания уже имеет отдел риск менеджмента, то, конечно же, его руководитель включается в рабочую группу.

Для более узких границ, таких как выявление и картографирование рисков специфического подразделения или операционной бизнес-единицы, команда будет состоять из топ-менеджмента команды управления подразделения. Или, если анализируются риски определенной области деятельности типа электронной коммерции, то состав команды будет формироваться из старших представителей соответствующих функциональных областей и тех подразделений, интересы которых затрагиваются.

На шаге сценарного анализа и ранжирования команда предпринимает управляемый мозговой штурм, чтобы выявить все потенциальные риски компании при данной стратегии развития и сценарии, сопутствующие их появлению. После того как они идентифицированы, риски и сценарии обсуждаются, достигается консенсус и готовится письменное описание сценариев. Ключевыми моментами каждого сценария являются "уязвимость" компании (объект риска), "триггерный механизм" (факторы риска) и "последствия" (величина возможных потерь).

Уязвимость или объект риска – это ценность компании, которой свойственна подверженность потенциальным угрозам. Триггерные механизмы (факторы риска) вызывают негативные последствия для объектов риска. Последствия выражаются в терминах природы и величины потерь, следующей из уязвимости объекта риска и природы триггерного механизма.

Когда выявлено ограниченное количество сценариев, и достигнут консенсус, команда должна ранжировать сценарии в терминах «воздействия» и «вероятности». Команда определяет и воздействие и вероятность в тех терминах, которые релевантны для организации. Например, в качественных терминах четыре ранга воздействия можно определить в нисходящем порядке как (1) катастрофический, (2) критический, (3) существенный, и (4) граничный. Ранги вероятности, которых на нашей карте (Рис. 1) шесть, определены также в качественных терминах от «почти невозможно» к «почти точно произойдет». Как вероятность, так и значимость могут также в принципе быть оценены компанией количественно. Команда может использовать любые количественные определения, однако, эта процедура намного более сложна и требует значительного времени на анализ.

Результат сценарного анализа и ранжирования рисков может быть представлен в таблице следующего вида (Таблица 1).

Таблица 1.

№ | Объект риска | Триггерный механизм (или фактор риска) | Последствия (описания) | Воздействие (значимость или величина потерь) | Вероятность потерь |

1 | ………… | ………………….. | ……………….. | ………………….. | ……………….. |

10 | ………… | ………………….. | ……………….. | ………………….. | ……………….. |

Критическая граница терпимости к риску - ломаная жирная линия на рисунке 1, отделяет те риски, которые являются в настоящее время терпимыми от тех, которые требуют постоянного контроля и именно сейчас. Деловые риски, расположенные выше и справа от границы считают «невыносимыми» и требуют непосредственного внимания с точки зрения управления. В случае разработки стратегии организации желательно до принятия стратегии понять, как ими управлять или устранить их, не приведет ли это к такому снижению доходности бизнес, что стратегия станет непривлекательной? Те угрозы, которые расположены ниже и слева от границы, в настоящее время считаются терпимыми (это не значит, что ими вообще не нужно будет управлять).

Граница толерантности к риску изменяется в зависимости от аппетита организации на риск. При классификации рисков по значимости/вероятности даже без численной оценки можно примерно оценить величину финансовых потерь от того или иного риска, что позволяет определиться в какой-то мере с аппетитом организации на риск и определить границу терпимости к риску на карте.

Заключительный шаг в построении карты - размещение деловых рисков на карту рисков на основании ранга их воздействия и ранга вероятности, т. е. по сути, классификация рисков по двум параметрам. В общем, более сложном случае таких параметров может быть и три и пять. В примере параметра два, и команда стремится разместить каждый риск в соответствующую ячейку воздействия / вероятности. При этом в одну ячейку попадает только один риск.

Важно понять, что окончательная ценность карты риска организации состоит не в определении точного воздействия или уровня вероятности специфической угрозы, а в относительном расположении одной угрозы относительно других угроз, и в их расположении по отношению к границе терпимости к риску. Теперь, чтобы принять данную стратегию, если она устраивает нас по параметрам доходности, важно понять, как все риски, лежащие в красно-сиреневой зоне «нетерпимости», перевести в зеленую зону.

Риски, лежащие выше границы толерантности, требуют непосредственного внимания именно сейчас. Поэтому важно разработать определенные планы действий для уменьшения величины или вероятность потерь от данного риска. Необходимо также определить целевые показатели и меру оценки успеха в управлении риском, даты достижения целевых показателей и назначить ответственных. Цель плана действий в данном случае состоит в том, чтобы понять, как переместить каждый «невыносимый» риск левее и ниже в «терпимую зону». Здесь следует заметить, что нужно соотносить затраты на такое перемещение с выгодами от него, а также учитывать, что сильное снижение рисков компании может привести и к потере ею большей части доходности.

Степень необходимой при анализе детализации специфична для каждого риска и изменяется от одного риска к другому, а зависит, в основном, от целей, которые преследует организация. Если западные банки зачастую борются за доли процента при оценке возможных потерь, то даже нашим банкам, не говоря уж о предприятиях реального сектора экономики, пока такая точность не нужна. Вообще при оценке достаточно широкого круга деловых рисков существенная детализация не требуется или не может быть произведена. Другие риски и планы действий будут требовать более детального исследования и количественной оценки, чем это может быть достигнуто в процессе анкетирования, мозговых штурмов или изучения отраслевых данных и т. п.

Для рисков, требующих дополнительного анализа, необходимо использовать сложные количественные оценки и методы моделирования.

Картографирование рисков компании необходимо использовать для проверки существующих стратегий в контексте реализованных и нереализованных рисков и возможностей компании для генерации доходности, а также для поддержки принятия управленческих решений по развитию новых стратегических направлений.

Список использованной литературы

1. Ковалев оценки инвестиционных проектов. - М.: Финансы и статистика, 19с.;

2. Рогов -менеджмент. - М.: Финансы и статистика, 20с.;

3. Риск-анализ инвестиционного проекта/ Под. ред. . - М.: ЮНИТИ-ДАНА, 20с.;

4. Сайт www. *****;

5. Сайт www. *****

–

научный руководитель:

канд. экон. наук, доцент

ГОУ ВПО «ВЗФЭИ»

, Макарова , как барьер для деятельности экономического субъекта

Деятельность экономических субъектов на всех уровнях его хозяйствования сопряжена с риском и проходит в условиях неопределенности.

Изучение отечественной и зарубежной экономической литературы, которая рассматривает проблемы риска, показывает, что пока нет единого мнения относительно определения сущности риска. Риск – это сложное явление, имеющее множество определений с разных точек зрения. Так, в толковом словаре «Риск – это действие на удачу, без верного расчета в надежде на счастливый исход». В современном экономическом словаре «риск - это возможность наступления событий с отрицательными последствиями в результате определенных решений или действий, вероятность понести убытки или упустить выгоду».

Изучение различных определений риска, как экономической категории, представленных в трудах Ю. Бэкхем, к. Рэдхэд, , и др. позволяет выявить ряд характерных моментов для риска и рисковой ситуации в целом:

1. Случайный характер события;

2. Наличие альтернативных решений;

3. Возможность определения убытков, или дополнительной прибыли, или ожидаемых результатов;

4. Чем больше прибыль, тем выше риск.

В трудах Ф. Найта показано фундаментальное различие между понятиями «риск» и «неопределенность». По его мнению, риск – это оцененная любым способом вероятность, а неопределенность – это то, что не поддаётся оценке.

А. Маршаллом одним из первых были рассмотрены проблемы возникновения экономических рисков, его труды положили начало неоклассической теории риска. Дж. М. Кейнс ввел в науку понятие «склонность к риску», характеризуя инвестиционные и предпринимательские риски, одним из первых приступил к классификации рисков.

Риски возникают во всех сферах хозяйственной жизни общества. В связи с этим вопрос их классификации – довольно сложная проблема. Различают чистые и спекулятивные риски, производственные, коммерческие, финансовые, юридические, инвестиционные, страховые.

Классификация рисков по определённым признакам.

Классификационные признаки | Виды рисков |

Связь с предпринимательской деятельностью | Предпринимательские Не предпринимательские |

Принадлежность к стране функционирования хозяйственного субъекта | Внутренние Внешние |

Уровень возникновения | Фирменный (микроурсвень) Отраслевой Межотраслевой Региональный Государственные Глобальный (мировой) |

Сфера происхождения | Социально-политические Административно-законодательные Производственные Коммерческие Финансовые Природно-экологические Демографические Геополитические |

Причины возникновения | Неопределенности будущего Недостатка информации Субъективного воздействия |

Степень обоснованности принятия риска | Обоснованные Частично обоснованные Авантюрные |

Степень системности | Системные Несистемные (уникальные) |

Соответствие допустимым пределам | Допустимые Критические Катастрофические |

Реализация рисков | Реализованные Нереализованные |

Адекватность времени принятия решения реагирования на реализацию рисков | Предупредительные Текущие Запоздалые |

Группа, анализирующая риск и принимающая решение о поведении в случае его реализации | Индивидуального решения Коллективного решения |

Масштаб влияния | Одноособные Многособные |

Возможность прогнозирования | Прогнозируемые Частично непрогнозируемые |

Степень влияния на деятельность | Отрицательные Нулевые Положительные |

Риск – это своего рода барьер или ограничение, который становиться в определенный промежуток времени перед каждым хозяйствующим субъектом. В современной экономической литературе термин «ограничение» толкуется как узость возможностей, не безграничность, ограничение возможности использования ресурсов, решения государственных органов, за пределы которых не должна выходить деятельность экономических субъектов. Ограничения могут быть естественными (ресурсные) и искуственносозданными (законодательные акты). Они как могут приводить в потерям, так и приводить к снижению убытков. Однако ограничение – это не всегда риск, что нельзя сказать об обратном. Основное отличие рисков от ограничения заключается в том, что ограничение – это прежде всего, отсутствие или нехватка чего-либо (кадров, финансов, сырья, инфраструктуры и т. п.)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |