Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вообще говоря, благоприятным считается отклонение, оказывающее положительный эффект на операционную прибыль, т. е. увеличивающее прибыль. Соответственно, неблагоприятное отклонение – это отклонение, оказывающее отрицательный эффект на операционную прибыль. Если фактические доходы превышают запланированный их уровень, отклонение является благоприятным, в противном случае – неблагоприятным. По отклонениям показателей затрат ситуация обратная.

Рис. 5.1

Виды отклонений:

1) отклонения затрат прямых материалов;

2) отклонения прямых трудовых затрат;

3) отклонения общепроизводственных расходов.

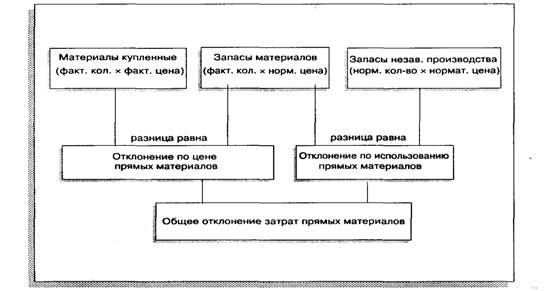

5.4.1. Отклонения затрат прямых материалов (direct materials variances)

Общее отклонение затрат прямых материалов (total direct materials cost variance) определяется как разница между фактическими и нормативными затратами прямых материалов.

(1) Общее отклонение затрат прямых материалов = фактическое количество × фактическая цена – нормативное количество × нормативная цена.

Общее отклонение может быть разложено на две части: отклонение по цене и отклонение по использованию (по количеству) прямых материалов.

(2) Отклонение по цене прямых материалов (direct materials price variance) = (фактическая цена – нормативная цена) × фактическое количество

(3) Отклонение по использованию прямых материалов (direct materials quantity variance) = (фактическое количество – нормативное количество) × нормативная цена

Если все вычисления правильны, то справедливо:

(1) = (2) + (3).

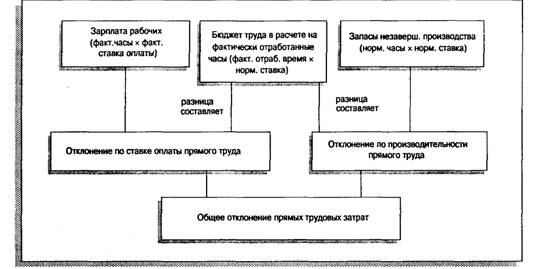

5.4.2. Отклонения прямых трудовых затрат (direct labor variances)

Общее отклонение прямых трудовых затрат (total direct labor cost variance) определяется как разница между фактическими затратами труда и нормативными затратами труда на произведённые единицы продукции за исключением брака (как окончательного, так и исправимого).

Общее отклонение прямых трудовых затрат = фактические часы × фактическая ставка оплаты – нормативные часы × нормативная ставка оплаты труда. Для оценки выполнения плана руководство должно знать, какая часть общего отклонения вызвана изменением затрат рабочего времени, а какая часть – изменением ставок оплаты труда.

Рис. 5.2

Отклонение по ставке оплаты прямого труда (direct labor rate variance) = (фактическая ставка – нормативная ставка) × фактические часы.

Отклонение по производительности прямого труда (direct labor efficiency variance) = (фактические часы – нормативные часы) × нормативная ставка оплаты труда.

Очевидно, что общее отклонение равно сумме двух его составляющих отклонений.

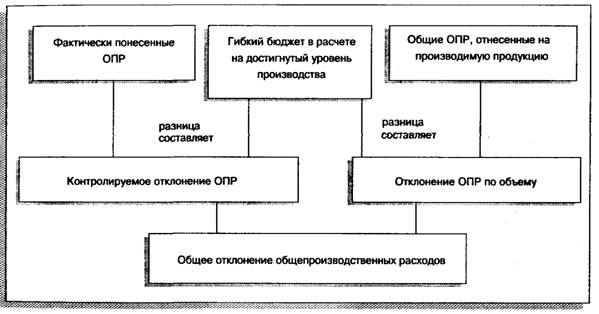

5.4.3. Отклонения общепроизводственных расходов

(factory overhead variances)

Сначала вычисляется общее отклонение общепроизводственных расходов (total overhead variance), которое определяется как разница между фактическими ОПР, имевшими место, и нормативными ОПР, начисленными (отнесёнными на производимую продукцию) с использованием коэффициентов переменных и постоянных ОПР. Затем общее отклонение подразделяют на две части: контролируемое отклонение ОПР и отклонение ОПР по объёму.

Рис. 5.3

Пример. Предположим, что компания планировала нормативные переменные ОПР в размере $5.75 на один час прямого труда плюс постоянные ОПР за месяц в размере $1,300 (формула гибкого бюджета). Нормальная мощность составляет 400 часов прямого труда за месяц. В этом месяце фактически понесённые ОПР составили $4,100.

Прежде чем находить отклонения ОПР, необходимо вычислить общий нормативный коэффициент ОПР, который состоит из двух частей. Первая часть – это нормативный коэффициент переменных ОПР, он равен $5.75 на час прямого труда. Вторая часть – нормативный коэффициент постоянных ОПР, который находится делением планируемых постоянных ОПР ($1,300) на нормальную мощность (400 часов). В результате получаем $3.25 на час прямого труда ($1,300: 400 часов). Таким образом, общий нормативный коэффициент ОПР будет равен $9.00 на один час прямого труда ($5.75 + $3.25).

Общее отклонение ОПР (total overhead variance) вычисляется следующим образом:

Фактически понесённые ОПР $4,100

Минус нормативные ОПР,

отнесённые на производимую

продукцию (за исключением

брака)

$9.00/час × (180 стульев × 2.4 часа/стул)* 3,888

Общее отклонение ОПР $ 212 (Н)

Контролируемое отклонение ОПР (controllable overhead variance) представляет собой разницу между фактически понесёнными ОПР и бюджетными ОПР в расчете на достигнутый уровень производства. Другими словами, сравниваются фактические и бюджетные (запланированные) ОПР для одного уровня производства.

Таким образом, контролируемое отклонение ОПР в нашем примере рассчитывается следующим образом:

Фактически понесённые ОПР $4,100

Минус планируемые ОПР (гибкий

бюджет) для 180 стульев:

Переменные ОПР

(180 стульев × 2.4 часа/стул) × $5.75/час $2,484

Постоянные ОПР 1,300

Итого планируемые ОПР 3,784

Контролируемое отклонение ОПР $316 (Н)

Отклонение ОПР по объему (overhead volume variance) определяется как разница между бюджетными ОПР в расчёте на достигнутый уровень производства и ОПР, отнесёнными на производимую продукцию по нормативным коэффициентам для переменных и постоянных ОПР.

Планируемые ОПР

(см. вычисление выше) $3,784

Минус начисленные ОПР

(отнесённые на продукцию)

(180 стульев × 2.4 часа/стул) × $9.00 час 3,888

Отклонение ОПР по объёму $104 (Б)

Отклонение ОПР по объёму является благоприятным, так как на самом деле было произведено стульев больше, чем предполагает нормальная мощность (400 час.: 2.4 час/стул и 167 стульев).

Контролируемое отклонение ОПР | $316 (Н) |

Отклонение ОПР по объёму | 104 (Б) |

Общее отклонение ОПР | $212 (Н) |

Рис. 5.4

Рис. 5.5

5.5. Запись отклонений в учётных регистрах

Правила внесения записей:

1. Все записи на счетах запасов ведутся по нормативам.

2. Для каждого вида отклонений выделяется отдельный счёт.

3. Неблагоприятные отклонения отражаются по дебету этих счетов, благоприятные – по кредиту.

5.5.1. Проводки для операций по приобретению и использованию прямых материалов

Дополним необходимую информацию для компании, производящей кожаные стулья. На каждый стул по нормативу идёт 4 ярда кожи, нормативная цена составляет $6.00 за один ярд. В рассматриваемом месяце закупили 760 ярдов кожи по цене $5.90 за ярд и все закупленные материалы использовали для производства 180 стульев.

а) закупка прямых материалов

Запасы Материалов (760 ярдов х $6.00/ ярд) 4,560

Отклонение по Цене Прямых Материалов 76

(Direct Materials Price Variance)

Счета к Оплате (фактические затраты) 4,484

(760 ярдов × $5.90/ярд)

б) потребление прямых материалов

Незавершённое Производство

(720 ярдов × $6.00/ярд) 4,320

Отклонение по Использованию

Прямых Материалов 240

Запасы Материалов

(760 ярдов × $6.00/ярд) 4,560

5.5.2. Проводки для операций, связанных с учётом труда и заработной платы

Необходимая информация: на каждый стул по нормативу требуется 2.4 часа прямого труда, нормативная ставка оплаты труда – $8.50 за один час. В рассматриваемом месяце на производство 180 стульев было фактически затрачено 450 часов прямого труда по средней ставке $9.20 за час.

Незавершённое Производство

(432 часа × $8.50/час) 3,672

Отклонение по Ставке Прямого Труда 315

Отклонение по Производительности

Прямого Труда 153

Задолженность по Заработной Плате

(450 час. × $9.20/час) 4,140

Отклонения вычисляются следующим образом:

Отклонение по ставке прямого труда = (факт, ставка – норм, ставка) × факт, часы = ($9.20 – $8,50) × 450 часов = $315 (Н)

Отклонение по производительности прямого труда = (факт, часы – норм, часы) × норм, ставка = (450 час. – 432 час.) × $8.50 = $153 (Н)

5.5.3. Начисление общепроизводственных расходов

Сначала общая сумма ОПР показывается по дебету счёта Незавершённое Производство по нормативам (нормативные часы прямого труда × нормативные коэффициенты переменных и постоянных ОПР). Отклонение фактических расходов от нормативных определяется позднее, когда синтетический счёт Общепроизводственные Расходы (Factory Overhead Control), где по дебету собираются все фактически понесённые ОПР, и счёт Списанные Общепроизводственные Расходы (Factory Overhead Applied) закрываются в конце периода.

а) Отнесение ОПР на производство

Незавершённое Производство

(432 часа × $9.00/час) 3,888

Списанные ОПР (по нормативам) 3,888

б) Закрытие счетов Общепроизводственные Расходы (Factory Overhead Control) и Списанные Общепроизводственные Расходы (Factory Overhead Applied) и запись отклонений

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |