Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

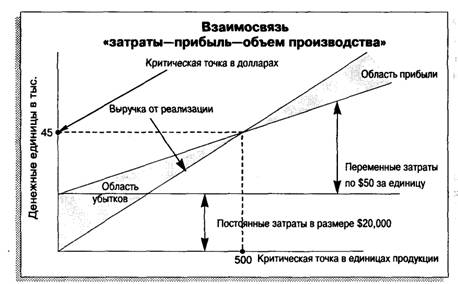

в единицах = -------------------------------------

продажи Цена – Переменные затраты на единицу

Пример. Компания занимается производством письменных столов. Переменные затраты составляют $50 на единицу, постоянные затраты – $20,000 за год. Продажная цена – $90 за единицу.

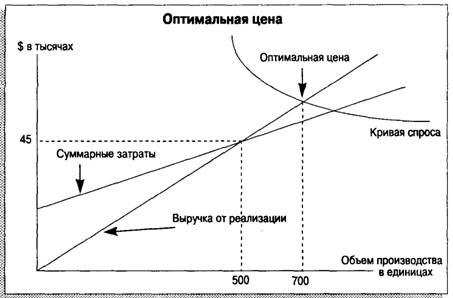

Рис. 2.6

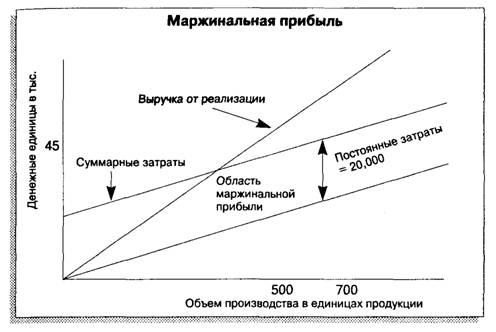

Рис. 2.7

Маржинальная прибыль (contribution margin) – это превышение выручки от реализации над всеми переменными затратами, связанными с данным объёмом продаж. Другими словами, маржинальная прибыль – это разница между выручкой от реализации и переменными затратами:

Маржинальная прибыль = Выручка от реализации – Переменные затраты

Операционная прибыль = Маржинальная прибыль – Постоянные затраты

Критическая точка Постоянные затраты

в единицах = -----------------------------------------------------

продажи Маржинальная прибыль на единицу

Целевой объём Постоянные затраты + Целевая прибыль

Продаж ------------------------------------------------------- =

в единицах Цена – Переменные затраты на единицу

Целевой объём Постоянные затраты + Целевая прибыль

продаж--------------------------------------------------------------------------- =

в единицах Маржинальная прибыль на единицу

Пример. Компания желает получить прибыль в следующем году в объёме $10,000. Переменные затраты составляют $50 за единицу, постоянные затраты – $20,000 в год, цена продажи – $90 за единицу. Каков должен быть объём реализации продукции, чтобы получить заданный объём прибыли?

Целевой объём Постоянные затраты + целевая прибыль

продаж: = -----------------------------------------------

в долларах Уровень маржинальной прибыли

Уровень Маржинальная прибыль на единицу

маржинальной = --------------------------------------- х 100

прибыли в % Цена продажи единицы продукции

Условия выполнения анализа взаимосвязи «затраты – объём – прибыль»:

1. Поведение постоянных и переменных затрат может быть измерено точно, и оно не меняется в течение периода планирования.

2. Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства.

3. Производительность не меняется внутри релевантного уровня активности.

4. Переменные затраты и цены не меняются в течение периода планирования.

5. Структура продукции не изменяется в течение планового периода.

6. Объём продаж и объём производства приблизительно равны, т. е. остатки готовой продукции равны нулю.

Рис. 2.8

Пример. Менеджер компании рассматривает проблему производства нового вида продукции. Ожидается, что она будет иметь большой спрос. Предполагается, что переменные расходы на производство единицы продукции будут следующие: прямые материальные затраты – $18.50; прямые трудовые затраты – $4.25; вспомогательные материалы – $1.10; коммерческие расходы – $2.80; прочие расходы – $1.95. Постоянные расходы за год составят: амортизация зданий и оборудования – $36,000; расходы на рекламу – $45,000; прочие – $11,400. Компания планирует продавать продукцию по цене $55.00.

Требуется:

1. Используя маржинальный подход, рассчитать объем продукции, который должна продать компания, чтобы

а) достичь критической точки;

б) получить прибыль $70,224.

2. Используя те же данные, рассчитать объем продукции, который должна продать компания, чтобы получить прибыль $139,520, при условии, что расходы на рекламу увеличатся на $40,000. Исходя из первоначальной информации и предполагая, что объем продаж составит 10,000 единиц, рассчитать, по какой цене необходимо продавать продукцию, чтобы получить прибыль $131,600.

3. Менеджер по маркетингу считает, что объём продаж за год может достичь 15,000 единиц. Сколько компания может дополнительно потратить на рекламу, если цена единицы продукции составит $52.00, переменные затраты не могут быть уменьшены и компания хочет получить прибыль $251,000 при объёме продажи в 15,000 единиц продукции?

2.4. Вопросы для самостоятельного выполнения

1. Внутри области релевантности количество переменных затрат на единицу

а) различно при каждом объёме производства;

б) постоянно при различных объёмах производства;

в) увеличивается пропорционально увеличению объёма производства;

г) уменьшается при уменьшении объёма.

2. При планировании своей деятельности на 2001 год, исходя из предполагаемого объёма продаж $6,000,000, компания подготовила следующие данные:

Переменные Постоянные

Прямые материальные затраты $1,600,000 –

Прямые трудовые затраты 1,400,000 –

Общепроизводственные расходы 600,000 $ 900,000

Маркетинговые расходы 240,000 360,000

Административные расходы 60,000 140,000

Итого: $3,900,000 $1,400,000

Чему будет равна критическая точка в долларах?

а) $2,250,000

б) $4,000,000

в) $3,500,000

г) $5,300,000

3. Компания планирует продать 200,000 единиц продукции В. Постоянные затраты – $400,000 и переменные затраты – 60% от цены продажи. Для того чтобы иметь операционную прибыль $100,000, цена продажи единицы продукции должна быть:

а) $3.75

б) $4.17

в) $5.00

г) $6.25

4. Компания предполагает продавать продукцию ав по $27 за единицу, переменные расходы предполагаются равными $15 на единицу. Постоянные расходы составят $197,040 за месяц. Критическая точка в единицах продажи равна:

а) 16,420

б) 11,590

в) 11,950

г) 16,240

5. Используя данные вопроса 4, рассчитать критическую точку в долларах:

а) $312,930

б) $322,650

в) $443,340

г) $438,480

6. Используя данные вопроса 4, определить, сколько единиц продукции должно быть продано за месяц, чтобы компания получила $6,000 прибыли за месяц:

а) 12,450 единиц

б) 16,740 единиц

в) 12,090 единиц

г) 16,920 единиц

7. Используя данные вопроса 4, определить, сколько единиц продукции должно быть продано за месяц, чтобы компания получила $9,000 прибыли, если затраты на рекламу составят дополнительно $15,000 за месяц:

а) 18,240 единиц

б) 18,420 единиц

в) 13,590 единиц

г) 13,950 единиц.

|

Тема 3. РАСПРЕДЕЛЕНИЕ ЗАТРАТ. СИСТЕМЫ УЧЁТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

3.1. Проблемы, возникающие при распределении затрат

Распределение затрат (cost allocation) – это процесс отнесения произведенных затрат к определённым объектам затрат.

Объект затрат (cost objective) – это организационное подразделение, контракт или другая учётная единица, с которой затребываются данные о затратах и по которой измеряется стоимость процессов, продукции, работ, проектов капиталовложений и т. д.

Другим важным понятием для процесса распределения затрат является понятие центра затрат. Центр затрат (cost center) – это организационная единица или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов и расходах. Чаше всего это структурные подразделения низшего уровня, не обладающие относительной самостоятельностью, такие, как производственный участок, бригада, цех.

При расчёте себестоимости единицы продукции прибегают к калькулированию себестоимости с включением всех затрат (absorption costing) или только переменных затрат (variable costing), последний метод называется директ-костинг (direct costing), а также с использованием нормативных затрат (standard costing).

3.2. Позаказный метод калькулирования себестоимости

Позаказный метод учёта затрат и калькулирования себестоимости (job order cost accounting system) – метод, используемый на предприятиях, производящих единичные, уникальные или выполняемые по специальному заказу изделия. При этом методе все затраты собираются по каждому заказу или партии продукции, а не по отдельным подразделениям или отчетным периодам. На предприятии ведется один счет Незавершённое Производство (Work in Process), детализация аналитической информации по которому ведётся на карточках заказов (job order cards). Именно в этих карточках собираются затраты по всем подразделениям на выполнение конкретного заказа.

Прямые затраты как трудовые, так и материальные могут быть непосредственно отнесены на конкретный вид продукции или услуг. Общепроизводственные расходы могут быть распределены по видам продукции только с помощью специальных искусственных методов. При их списании часто прибегают к использованию нормативных коэффициентов распределения общепроизводственных расходов (predetermined overhead rate), устанавливаемых для каждого подразделения или функционирующего объекта обычно на год.

Коэффициент рассчитывается в три этапа:

1. Составление годового бюджета, плана общепроизводственных расходов. Расчёт прогнозируемой величины общепроизводственных расходов осуществляется на основе динамики затрат и предполагаемого объёма производства. Эту операцию необходимо выполнить для каждого производственного подразделения на предстоящий отчётный период.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |