Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Розничные покупатели

Рис. 7.2. Операционная прибыль по розничным покупателям продукции

компании Spring Distribution за июнь 2001 г.

7.4. Вопрос для самостоятельного изучения

Вопрос

Компания Spring Distribution сильно обеспокоена уровнем рентабельности. Ее производственная выручка в июне 2001 г. составила $78 тыс., что на 1% меньше, чем ее прибыль ($78 000 / $12 470 000 = 0,63%). Предположим, что данные за июль 2001 г. те же, что и за июнь этого же года, но с одним исключением. В июле 2001 г. Spring Distribution проводит глубокий анализ эффективности своей деятельности, и управляющие считают возможным сократить расходы компании до следующих значений

Операции | Ставки драйверов затрат |

Приём и обработка заказов | $60/заказ |

Визиты покупателей | $50/визит |

Доставка | $ 1,50/миля |

Погрузочно-разгрузочные работы | $0,015/бутыль |

Доставка с сопровождением | $200/рейс |

Требуется ответить:

1. Каковы будут (1) эффект от сокращения затрат по операциям компании и (2) его влияние на прибыльность (Операционная прибыль на уровне покупателей) покупателей А, В, С и J из предыдущих табл.?)

2. Какие ещё Действия можно предпринять для повышения прибыли, получаемой от покупателей А, В, С и т. д.?

|

Тема 8. ПРИНЯТИЕ РЕШЕНИЙ

В ОБЛАСТИ ЦЕНООБРАЗОВАНИЯ

8.1. Цели ценовой политики. Постановка проблемы

Пример. Ресторан помимо исключительного качества блюд предлагает отличные сорта вин, что составляет гордость этого ресторана. Обычная цена за одну бутылку такого вина в ресторане составляет $18.50. Допустим, что по одной или многим причинам это вино рассматривается как «особый выбор месяца» (возможно, накопились излишки запасов, кончается срок его годности и оно должно быть продано, или винный склад должен обеспечить пополнение специальных запасов).

Ресторан в настоящее время установил следующие цены на это вино:

Цена за 1 бутылку

Продажа стаканами, $5.25 (4 стакана в бутылке) $21.00

Продажа бутылки к обеду или ужину 16.75

Продажа бутылки на вынос 11.95

Продажа оптом (дюжины) на вынос ($119.50: 12) 9.96

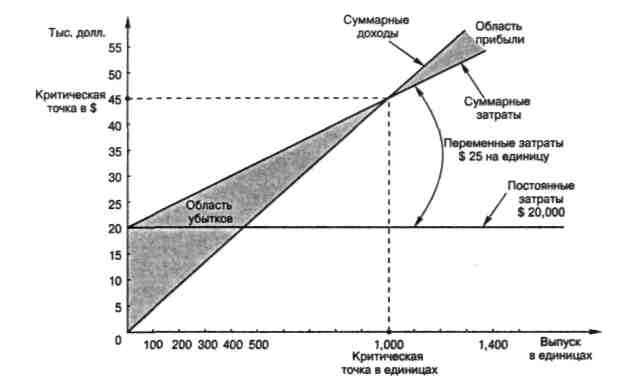

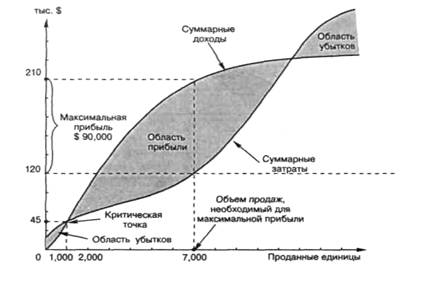

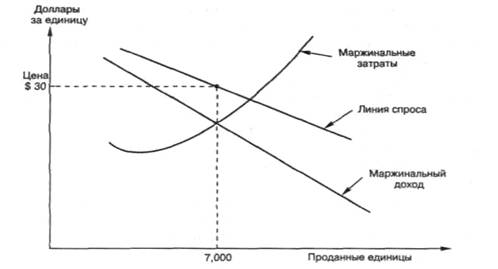

8.2. Концепция ценообразования с позиций микроэкономики

Рис. 8.1

Маржинальный доход (marginal revenue) представляет собой изменение в суммарных доходах, вызванное изменением выпуска продукции на 1 единицу.

Таблица 8.1

Внешние | • Общий покупательский спрос на продукцию |

• Количество конкурирующей продукции на рынке | |

• Качество конкурирующей продукции | |

• Текущие цены на конкурирующую продукцию | |

• Предпочтение покупателем высокого качества продукции или низкой цены | |

• Сезонность покупательского спроса | |

Внутренние | • Себестоимость продукции |

• Необходимость покрытия долгосрочных капитальных вложений | |

• Качество материалов и труда | |

• Трудоёмкость производства | |

• Использование ограниченных ресурсов |

А. Кривые суммарных доходов и суммарных затрат

Б. Кривые маржинального дохода и маржинальных затрат

Рис. 8.2

Причины использования метода полных затрат

1. В условиях долгосрочного периода все производственные затраты должны быть покрыты (часть менеджеров считает, что это достигается только при методе учёта полных затрат).

2. Считается дорогостоящим проводить анализ соотношений объёма и затрат для всех наименований продукции (иногда тысячей), поэтому минимальная цена рассчитывается, исходя из производственной себестоимости.

3. Кривые спроса достаточно неопределённы.

4. Производственная себестоимость обеспечивает большую стабильность.

8.3. Методы ценообразования

1) переменных затрат;

2) валовой прибыли;

3) рентабельности продаж;

4) рентабельности активов.

Пример. Компания собирает автомобильные моторы из деталей, закупаемых у другой компании. Суммарные затраты на производство 14,750 моторов и затраты на единицу за предыдущий год представлены далее.

В течение отчётного периода не ожидается изменение затрат на единицу продукции. Желаемая величина прибыли, которую компания хочет достичь в этом периоде – $110,625. Общая стоимость активов компании составит $921,875. Ожидается, что рентабельность активов составит 12% (($ 110,625: $ 921,875) × 100).

8.3.1. Метод переменных затрат (Variable cost pricing)

Первый из подходов к установлению цены на основе затрат состоит в том, что рассчитывается некоторая процентная наценка к переменным производственным затратам для каждого вида продукции. Этот подход называется методом ценообразования на основе переменных затрат. Его целесообразно использовать, если соблюдены два условия:

1) стоимость активов, вовлеченных в производство каждого вида продукции в компании, одинакова;

2) отношение переменных затрат к остальным производственным расходам одинаково для каждого вида продукции.

Суммарные Затраты

затраты на единицу

Переменные производственные затраты

прямые материальные затраты $88,500 S6.00

прямые трудовые затраты 66,375 4.50

переменные общепроизводственные

расходы 44,250 3.00

Итого переменные производственные

затраты $199,125 $13.50

Постоянные общепроизводственные

расходы $154,875 $10.50

Коммерческие, общие

и административные расходы

коммерческие расходы $73,750 $5.00

общие расходы 36,875 2.50

административные расходы 22,125 1.50

ИТОГО коммерческие, общие

И административные расходы $132,750 $9.00

ИТОГО затрат $486,750 $33.00

(1-1) Процент наценки = (желаемая величина прибыли + суммарные постоянные производственные затраты + коммерческие, общие, административные расходы): суммарные переменные производственные затраты.

(1-2) Цена на основе переменных затрат = переменные производственные затраты на единицу + (процент наценки × переменные производственные затраты на единицу)

Процент наценки =

Цена на основе переменных затрат =

8.3.2. Метод валовой прибыли (Gross margin pricing)

Второй метод установления цены в качестве расчетной базы использует валовую прибыль (gross margin), которая определяется как разница между объемом реализации продукции (выручкой от реализации) и себестоимостью реализованной продукции. Цена устанавливаемая по этому методу должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не учтены при расчете валовой прибыли.

(2-1) Процент наценки = (желаемая величина прибыли + коммерческие, общие, административные расходы): суммарные производственные затраты

(2-2) Цена на основе валовой прибыли = суммарные производственные затраты на единицу + (процент наценки × суммарные производственные затраты на единицу) Рассчитаем цену на основе валовой прибыли для нашей компании:

Процент наценки =

Цена на основе валовой прибыли =

8.3.3. Метод рентабельности продаж (Profit margin pricing)

Когда используется метод рентабельности продаж, процентная наценка включает только желаемую величину прибыли. Чтобы этот метод был эффективным, все затраты должны быть распределены по единицам продукции.

(3-1) Процент наценки = желаемая величина прибыли: суммарные затраты.

(3-2) Цена на основе рентабельности продаж = суммарные затраты на единицу + (процент наценки × суммарные затраты на единицу).

Рассчитаем цену на основе рентабельности продаж для нашей компании:

Процент наценки =

Цена на основе рентабельности продаж =

8.3.4. Метод рентабельности активов (Return on assets pricing)

Установление цены на основе рентабельности активов должно обеспечить компании определенный уровень рентабельности активов. Предполагая, что компания имеет минимальную желаемую норму рентабельности активов, для нашего примера – 12%, можно использовать следующую формулу для расчета цены.

(4–1) Цена на основе рентабельности активов = суммарные затраты на единицу + (желаемая норма рентабельности активов × общая стоимость задействованных активов: ожидаемый объем производства в единицах)

Цена на основе рентабельности активов =

8.4. Ценообразование в сфере услуг

Например, компания по ремонту автомобилей провела ремонт автомобиля. Для этого ремонта потребовалось запасных частей на сумму $340. Для покрытия накладных расходов, связанных с запасными частями, используется процент наценки на запчасти 40%. Ремонт проводил специалист компании, потратив на него 9 часов времени, его ставка оплаты труда составляет $15 в час. Текущая наценка на накладные расходы на базе труда составляет 80%. Расчёт цены, которая будет указана в счёте владельцу автомобиля за ремонт, может быть представлен в следующем виде:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |