Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 1.1

Переменные затраты (variable costs) в сумме изменяются прямо пропорционально изменению объёма производства (уровня деловой активности), а рассчитанные на единицу продукции представляют собой постоянную величину.

Постоянные затраты (fixed costs) в сумме не изменяются при изменении уровня деловой активности, они являются относительно постоянными, но рассчитанные на единицу изменяются при изменении уровня производства.

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты (semi-variable costs) имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объёма производства, а часть остаётся фиксированной в течение периода и не зависит от объёмов деятельности.

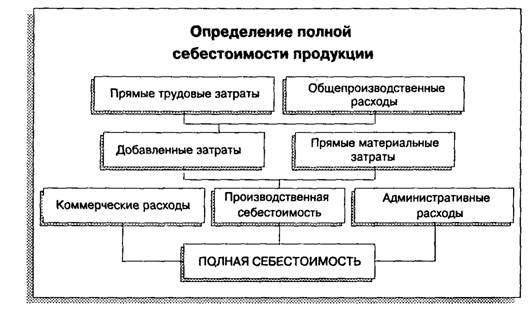

Рис. 1.2

1.3. Методы учёта полных затрат и учёта переменных затрат

и их влияние на финансовый результат

Метод учёта переменных затрат (variable costing) – это подход к учёту затрат и калькулированию себестоимости продукции, при котором для исчисления себестоимости продукции и оценки запасов учитываются только переменные производственные затраты. Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы являются теми элементами себестоимости, которые участвуют при расчёте себестоимости продукции. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчётного периода. При методе учёта полных затрат (absorption costing), напротив, все производственные затраты (и переменные, и постоянные) участвуют в расчёте себестоимости продукции. При использовании этого метода только коммерческие, общие и административные расходы рассматриваются как периодические расходы.

Метод учёта переменных затрат (variable costing) – это подход к учёту затрат и калькулированию себестоимости продукции, при котором для исчисления себестоимости продукции и оценки запасов учитываются только переменные производственные затраты. Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы являются теми элементами себестоимости, которые участвуют при расчёте себестоимости продукции. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода. При методе учёта полных затрат (absorption costing), напротив, все производственные затраты (и переменные, и постоянные) участвуют в расчёте себестоимости продукции. При использовании этого метода только коммерческие, общие и административные расходы рассматриваются как периодические расходы.

Пример. Предположим, что компания занимается производством печей-грилей. В течение 2004 года компания начинает производство новой модели. Имеется следующая информация: прямые материальные затраты составляют $59,136, прямые трудовые затраты – $76,384, переменные общепроизводственные расходы – $44,352, постоянные общепроизводственные расходы – $36,960. За год было выпущено 24,640 единиц продукции, объём реализации – 22,000 единиц. Незавершённого производства не было ни на начало, ни на конец отчётного периода.

Используя эти данные, рассчитаем себестоимость единицы продукции, величину остатков готовой продукции на конец периода, себестоимость реализованной продукции за период при методе учёта полных затрат и при методе учёта переменных затрат. Расчёт представлен в табл. 1.2.

Таблица 1.2

Показатели | Учёт переменных затрат | Учёт полных |

Себестоимость единицы продукции | ||

Прямые материальные затраты | ||

Прямые трудовые затраты | ||

Переменные общепроизводственные расходы | ||

Постоянные общепроизводственные расходы | ||

Итого себестоимость единицы продукции | ||

Остатки готовой продукции на конец года | ||

Себестоимость реализованной продукции | ||

Постоянные общепроизводственные расходы | ||

Итого затраты, указанные в отчёте о прибылях и убытках | ||

Всего затрат, подлежащих учёту |

В отчёте о прибылях и убытках при методе учёта полных затрат рассчитывается валовая прибыль (gross margin) как разница между выручкой от реализации продукции и производственной себестоимостью реализованной продукции.

В отчёте о прибылях и убытках при использовании метода переменных затрат рассчитывается маржинальная прибыль (contribution margin) как разница между выручкой от реализации продукции и всеми переменными затратами, включая переменную часть коммерческих, общих и административных расходов.

Продолжение примера. В дополнение к указанным ранее данным предположим, что цена продажи единицы изделия составляет $24.50, переменные коммерческие расходы на единицу – $4.80. Постоянные коммерческие расходы затрат и при методе учёта переменных затрат (директ-костинг) за период составляют $48,210, постоянные административные расходы – $82,430. В таблице 1.3 представлены формы отчёта о прибылях и убытках при маржинальном подходе (первая форма) и учёте полных затрат (вторая форма).

Таблица 1.3

Отчёт о прибылях и убытках

Маржинальный подход | |

Выручка от реализации | $539,000 |

Переменная часть себестоимости реализованной продукции | |

Переменная часть себестоимости товаров для продажи | $179,872 |

Минус Конечные остатки готовой продукции | 19,272 |

Переменная часть себестоимости реализованной продукции | $160,600 |

Плюс Переменные коммерческие расходы (22,000 х $4.80) | 105,600 266,200 |

Маржинальная прибыль | $272,800 |

Минус Постоянные расходы | |

Постоянные общепроизводственные расходы | $36,960 |

Постоянные коммерческие расходы | 48,210 |

Постоянные администр. расходы | 82,430 167,600 |

Операционная прибыль (до налогообложения) | $105,200 |

Отчёт о прибылях и убытках

Метод учета полных затрат | |

Выручка от реализации | $539,000 |

Себестоимость реализованной продукции | |

Себестоимость произведенной продукции | $216,832 |

Минус Конечные остатки готовой продукции | 23,232 193,600 |

Валовая прибыль от реализации | $345,400 |

Коммерческие расходы | |

Переменные | $105,600 |

Постоянные | 48,210 |

Административные расходы | 82,430 236,240 |

Операционная прибыль (до налогообложения) | $109,160 |

Иллюстративный пример

Компания Форнстром производит осветительное оборудование. Все комплектующие детали получают от поставщиков, компания осуществляет только сборку. Остатки на счетах запасов за четвёртый квартал следующие:

Счета | ||

Материалы: | ||

арматура | $42,020 | $36,810 |

13,020 | 12,660 | |

электрические детали | 20,470 | 19,890 |

провода | 8,840 | 9,250 |

Незавершённое производство | 80,130 | 77,910 |

Готовая продукция | 81,260 | 86,520 |

В течение четвёртого квартала компания закупила на сумму $92,480 арматуры; на $41,600 абажуров; на $52,780 электрических деталей; на $11,460 проводов. Прямые трудовые затраты составили 12,000 часов по средней ставке – $9.50 за час. Общепроизводственные расходы за рассматриваемый период были следующие: непрямые трудовые затраты – $36,870; инструменты – $3,930; расходы по аренде оборудования – $2,500; расходы на страховку – $1,940; расходы на ремонт оборудования – $4,880; начисленный износ оборудования – $2,600. Объём реализации продукции за три месяца – $691,770; коммерческие и административные расходы составили $296,820. Ставка налога на прибыль – 34%.

Требуется:

1. Рассчитать стоимость использованных материалов каждого вида за четвёртый квартал.

2. Подготовить отчёт о себестоимости произведённой продукции за четвёртый квартал.

3. Используя данные, рассчитанные в пункте 2, подготовить отчёт о прибылях и убытках компании за четвёртый квартал.

Решение

Задание 1

Расчёт стоимости использованных материалов

Материалы | Остатки | Закупки | Остатки | Использовано |

Арматура | ||||

Абажуры | ||||

Эл. детали | ||||

Провода | ||||

Итого |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |