Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задание 2

Отчёт о себестоимости произведённой продукции за квартал,

закончившийся 31 декабря

Себестоимость использованных материалов | |

Прямые трудовые затраты | |

Общепроизводственные расходы | |

Непрямые трудовые затраты | |

Инструменты | |

Аренда оборудования | |

Расходы на страховку | |

Ремонт оборудования | |

Начисленный износ оборудования | |

Итого общепроизводственных расходов | |

Итого производственных затрат за период | |

Плюс Незавершённое производство, 1 октября | |

Минус Незавершённое производство, 31 декабря | |

Себестоимость произведённой продукции | |

Задание 3

Отчёт о прибылях и убытках за квартал, закончившийся 31 декабря

Выручка от реализации

Себестоимость реализованной продукции

Готовая продукция, 1 октября *

Себестоимость произведенной

продукции

Минус: Готовая продукция,

31 декабря

Себестоимость реализованной продукции

Валовая прибыль

Операционные расходы

Коммерческие и административные расходы

Прибыль до налогообложения

Расходы по налогу на прибыль (34%)

Чистая прибыль

1.4. Вопросы для самостоятельного выполнения

1. Когда объектом калькулирования затрат является отдел рекламы, заработная плата управляющего отдела рекламы будет классифицирована как:

а) переменные и прямые затраты

б) переменные и непрямые затраты

в) постоянные и прямые затраты

г) постоянные и непрямые затраты

2. Компания планирует себестоимость реализованной продукции $2,000,000, в том числе постоянные затраты – $400,000 и переменные затраты – 75% от объёма чистой реализации. Какой планируется объём чистой реализации?

а) $2,133,333

б) $2,400,000

в) $2,666,667

г) $3,200,000

3. Для производственной компании примером периодических затрат будут:

а) амортизация заводского оборудования

б) заработная плата работников отдела реализации

в) заработная плата операторов машин

г) страховка заводского оборудования

4. Компания имеет на 2002 год следующие остатки на счетах:

Запасы | Начальные | Конечные |

Прямые материалы | $55,000 | $65,000 |

Незавершённое производство | 96,000 | 80,000 |

Готовая продукция | 50,000 | 85,000 |

В течение 2002 года были следующие затраты:

Куплено прямых материалов | $400,000 |

Прямые трудовые затраты | 220,000 |

Общепроизводственные расходы | 330,000 |

Себестоимость произведенной продукции в 2002 году составила:

а) $921,000 в) $966,000

б) $956,000 г) $979,000

5. Используя данные предыдущего вопроса, себестоимость реализованной продукции в 2002 году составила:

а) $921,000 в) $966,000

б) $956,000 г) $979,000

6. Компания в ежемесячном отчёте о прибыли показывает объём реализации – $200,000, производственные расходы – $80,000 (40% постоянные), коммерческие и административные расходы – $100,000 (60% переменные). Рассчитать маржинальную прибыль, игнорируя материальные запасы.

а) $92,000 в) $120,000

б) $108,000 г) ни один из перечисленных ответов

7. Маржинальный подход лучше НЕ использовать в следующих ситуациях:

а) когда решается вопрос о прекращении деятельности производственного сегмента

б) когда решается вопрос о структуре производства

в) когда решается вопрос о покупке одной из двух машин

г) когда решается вопрос о принятии спецзаказа

8. Какие из следующих затрат включаются в производственную себестоимость при методе учёта полных затрат и не включаются при методе учёта переменных затрат?

а) переменные общепроизводственные расходы

б) постоянные общепроизводственные расходы

в) прямые материальные затраты

г) прямые трудовые затраты

9. Компания использует для внутренних целей метод учёта переменных затрат. Имеется следующая информация о затратах на единицу продукции АВ: прямые материалы – $4.40, прямой труд – $1.60, переменные общепроизводственные расходы – $2.30, постоянные общепроизводственные расходы – $1.90, переменные коммерческие расходы – $3.10, постоянные коммерческие расходы – $1.10. Если остатки готовой продукции составляют 1,240 единиц продукции АВ, какова будет их производственная себестоимость?

а) $10,292 в) $14,136

б) $12,648 г) $17,856

10. Используя информацию из вопроса 9 и предполагая, что было продано 10,200 единиц продукции АВ по $25 за единицу, чему будет равна маржинальная прибыль?

а) $108,120 в) $150,960

б) $138,720 г) $170,340

|

Тема 2. ПОВЕДЕНИЕ ЗАТРАТ. АНАЛИЗ

«ЗАТРАТЫ – ОБЪЁМ – ПРИБЫЛЬ»

2.1. Постоянные и переменные затраты. Релевантный уровень

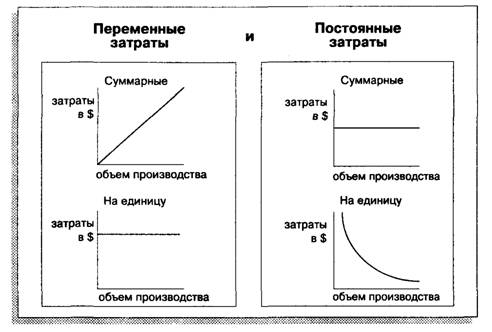

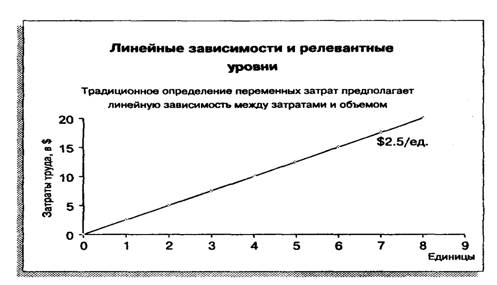

Переменные затраты (variable costs) в сумме изменяются прямо пропорционально изменению уровня деловой активности, но рассчитанные на единицу продукции являются постоянными. Прямые затраты как материальные, так и трудовые всегда являются переменными затратами. Сдельная заработная плата производственных рабочих непосредственно зависит от объёма выполненных работ или объёма выпущенной продукции. Затраты сырья и основных материалов также находятся в прямой зависимости от объема произведенной продукции.

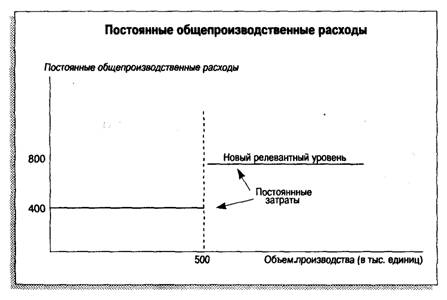

Постоянные затраты (fixed costs) в сумме не изменяются при изменении уровня деловой активности, они являются относительно постоянными, но рассчитанные на единицу изменяются при изменении уровня производства. К постоянным затратам относятся расходы на аренду, сумма начисленного износа, расходы по налогу на имущество, включаемые в общепроизводственные расходы.

Полупеременные затраты (semivariable costs) имеют одновременно переменные и постоянные компоненты затрат. Часть этих затрат изменяется при изменении объёма производства, а часть остается фиксированной в течение периода.

Рис. 2.1

Производственная мощность (operating capacity) – это верхний предел объёма производства компании при данном реально существующем объёме производственных ресурсов. Другими словами, это объём производства продукции, который компания может выполнить в данный период времени.

Теоретическая мощность (theoretical capacity) – это максимальный выпуск продукции, которого может достигнуть подразделение или компания в целом, если все машины и оборудование будут функционировать в оптимальном режиме без простоев. Она необходима для определения максимально возможных уровней производства.

Практическая мощность (practical capacity) – это теоретическая мощность за вычетом нормальных рабочих простоев (простоев машин, оборудования для смены инструмента, ремонта, обслуживания, переналадки и перерывов для рабочих).

Нормальная мощность (normal capacity) – это среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж. Эта величина уточняется сезонными колебаниями деловой активности. Нормальная мощность – это реальная мера объема продукции, который компания, вероятно, произведет, а не объёма, который может производиться вообще.

Рис. 2.2

Рис. 2.3

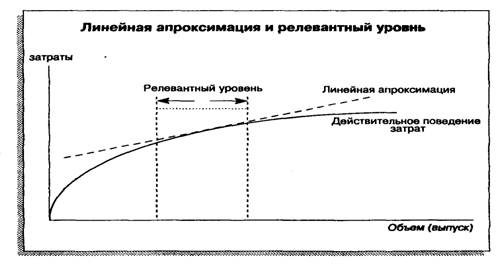

Релевантный уровень (relevant range) – это диапазон деловой активности (объёмов производства или объёмов продаж), в рамках которого фактические операции осуществляются с достаточной степенью определённости.

Рис. 2.4

2.2. Анализ «затраты – объём – прибыль»

Анализ «затраты – объём – прибыль» (cost – volume – profit analysis or CVP analysis) – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объёма производства и прибыли, это инструмент управленческого планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений.

Рис. 2.5

Выручка от реализации = Переменные затраты + Постоянные затраты + Прибыль

Критическая точка (break – even point), это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка – это точка, с которой компания начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности или порогом рентабельности.

Выручка от реализации = Переменные затраты + Постоянные затраты

Критическая точка Постоянные затраты

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |